La réalité statistique de la richesse aux États-Unis : au-delà du mythe de l'oncle Picsou

On s'imagine souvent que le millionnaire américain moyen conduit une Tesla dernier cri et dîne chaque soir à Manhattan ou San Francisco. Sauf que la réalité est bien plus terre à terre, voire presque banale. Les données issues du Survey of Consumer Finances (SCF) révèlent qu'environ 5,2 % des ménages affichent un patrimoine net de 2 millions de dollars ou plus. C'est un club moins fermé qu'on ne le croit. Mais attention à la confusion habituelle entre revenus et patrimoine. Un ingénieur logiciel chez Google peut gagner 300 000 dollars par an sans pour autant posséder ces fameux 2 millions, surtout s'il flambe tout dans un loyer exorbitant à Palo Alto ou dans des options de stock-options non exercées. D'où l'importance de regarder ce que les gens possèdent vraiment, une fois les dettes déduites.

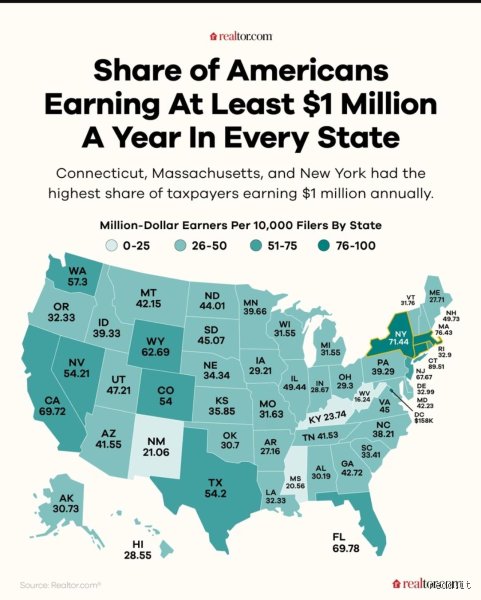

Une répartition géographique qui fausse la perception du succès

Le lieu de résidence change radicalement la donne. Si vous avez 2 millions de dollars à Little Rock, dans l'Arkansas, vous êtes le roi du pétrole local. À New York ? Vous êtes juste un type qui possède son appartement et un compte 401(k) bien garni. On n'y pense pas assez, mais la concentration de cette richesse est massivement urbaine. Les États comme la Californie, New York et le Massachusetts regroupent une part disproportionnée de ces multimillionnaires. Résultat : le sentiment de richesse est relatif. Dans certaines banlieues chics du Connecticut, croiser quelqu'un qui pèse 2 millions de dollars est aussi commun que de croiser un propriétaire de SUV. C'est là où ça coince pour les statistiques nationales, car elles lissent des disparités régionales absolument vertigineuses qui ne reflètent pas le coût de la vie réel.

L'évolution fulgurante du nombre de millionnaires depuis 2020

La période post-pandémique a agi comme un accélérateur de particules pour les patrimoines élevés. Entre l'explosion de l'immobilier et la performance insolente des marchés boursiers, le nombre de personnes ayant atteint le palier des 2 millions a bondi d'environ 15 % en trois ans. Je pense que nous sous-estimons l'effet de levier de la résidence principale dans ce calcul. Beaucoup de retraités en Floride ou en Arizona se retrouvent multimillionnaires "par accident" simplement parce que leur maison achetée 200 000 dollars en 1995 en vaut aujourd'hui 1,2 million. Mais (et c'est un grand mais), cette richesse est illiquide. Vous ne pouvez pas manger votre cuisine en granit, même si elle a coûté une fortune.

L'anatomie financière : de quoi se composent ces 2 millions de dollars de patrimoine net ?

Pour comprendre combien d'Américains possèdent 2 millions de dollars, il faut disséquer leurs actifs. Ce n'est pas une pile de billets verts cachée sous un matelas. Typiquement, pour ce segment de la population, la résidence principale représente environ 25 à 30 % de la valeur totale. Le reste est investi dans des véhicules de retraite fiscalement avantageux comme le IRA ou le 401(k), et des comptes de courtage imposables. C'est ici que la discipline financière prend le pas sur le génie entrepreneurial. La majorité de ces 7 millions de foyers n'a pas fondé de start-up révolutionnaire. Ils ont simplement épargné 15 % de leur salaire pendant trente ans en profitant des intérêts composés. Un calcul simple montre qu'investir 1 500 dollars par mois à un taux de 7 % pendant 32 ans permet de franchir cette barre symbolique. C'est presque mathématique, pourvu qu'on commence tôt.

Le rôle prédominant des investissements boursiers et des fonds indiciels

Le marché des actions reste le principal moteur de création de richesse pour les foyers situés dans la tranche des 2 à 5 millions. Contrairement aux ultra-riches (ceux qui pèsent 50 millions et plus) qui possèdent souvent des entreprises privées ou de l'immobilier commercial complexe, le multimillionnaire "de base" mise sur le S&P 500. Or, avec une croissance annuelle moyenne historique tournant autour de 10 %, doubler son capital tous les sept ans est la norme, pas l'exception. C'est une stratégie silencieuse mais redoutable. Là où le bât blesse, c'est que cette richesse est soumise aux humeurs de Wall Street. Un krach boursier de 20 % peut rayer des listes de millionnaires des centaines de milliers de personnes en une seule séance de clôture. Est-on vraiment riche si sa fortune dépend du cours de Nvidia ou d'Apple ? La question se pose honnêtement, car la volatilité est le prix à payer pour cette ascension sociale.

L'immobilier, ce pilier parfois trompeur de la fortune américaine

L'immobilier résidentiel constitue le second pilier, souvent surestimé dans l'esprit collectif. Dans des villes comme Seattle ou San Francisco, posséder une maison sans hypothèque suffit presque à vous propulser dans le club des possesseurs de 2 millions de dollars. Pourtant, cela crée une catégorie de "riches pauvres en cash". Ces gens ont un bilan comptable superbe mais un train de vie modeste. À ceci près que la fiscalité locale, notamment les impôts fonciers qui peuvent grimper à 30 000 dollars par an dans le New Jersey, vient grignoter ce patrimoine de l'intérieur. Posséder 2 millions de dollars en briques et en mortier n'offre pas la même liberté que de posséder la même somme en obligations d'État. C'est une nuance que les rapports de banques privées oublient souvent de souligner pour ne pas froisser leur clientèle.

Comparaison historique : pourquoi 2 millions est devenu le nouveau million

Si l'on remonte aux années 1980, posséder un million de dollars était le summum de la réussite. Aujourd'hui, avec l'érosion monétaire, 2 millions de dollars en 2026 ont à peu près le même pouvoir d'achat que 600 000 dollars il y a quarante ans. Bref, on est loin du compte si l'on espère prendre sa retraite à 40 ans avec cette somme. Les spécialistes de la planification financière utilisent souvent la règle des 4 % pour déterminer le revenu annuel sûr qu'un tel capital peut générer. Avec 2 millions, cela donne 80 000 dollars par an. C'est confortable, certes, mais c'est à peine le revenu médian d'un ménage dans de nombreux États américains. On est loin de la jet-set. Cette dévaluation silencieuse explique pourquoi le nombre d'Américains atteignant ce seuil explose : ce n'est pas qu'ils deviennent plus productifs, c'est que la monnaie vaut moins.

L'impact psychologique de la barre des deux millions

Il existe un seuil psychologique très fort attaché à ce chiffre. Pour beaucoup, c'est le moment où le travail devient optionnel, ou du moins où la peur du licenciement disparaît. Mais (car il y a toujours un revers à la médaille), l'anxiété financière ne s'évapore pas miraculeusement. Une étude de Northwestern Mutual a montré que même les individus possédant plus de 2 millions de dollars s'inquiètent de manquer d'argent à la fin de leur vie, surtout face aux coûts de santé qui explosent aux USA. Une simple opération cardiaque ou une prise en charge en maison de retraite spécialisée peut engloutir 150 000 dollars par an. À ce rythme, les 2 millions fondent comme neige au soleil. C'est ironique, mais la richesse appelle souvent une paranoïa proportionnelle à la taille du compte en banque.

Les disparités de richesse selon les générations : Boomers vs Millennials

La démographie joue un rôle de bulldozer dans ces statistiques. La grande majorité des Américains possédant 2 millions de dollars sont des Baby-boomers ou des membres de la Génération X. Ils ont bénéficié de trente ans de hausse quasi ininterrompue des actifs. Pour les Millennials, le chemin est bien plus escarpé. Entre la dette étudiante qui atteint des records et un prix de l'immobilier déconnecté des salaires, atteindre les 2 millions avant 50 ans relève de l'exploit ou de l'héritage. On estime d'ailleurs que le "Grand Transfert de Richesse" — le passage de 68 billions de dollars des Boomers vers leurs enfants — va créer une nouvelle vague de multimillionnaires passifs dans les quinze prochaines années. On ne devient pas riche par le travail, on le devient par la généalogie. C'est un constat amer qui divise les spécialistes sur la mobilité sociale future du pays.

Les mirages du patrimoine net et les erreurs de jugement sur la fortune américaine

Le problème avec les statistiques, c'est qu'elles aplatissent la réalité comme un fer à repasser sur une chemise froissée. On imagine souvent que posséder deux millions de dollars place immédiatement un foyer dans une catégorie de nantis oisifs, déconnectés des contingences matérielles. Sauf que la réalité du terrain est bien plus nuancée, voire franchement trompeuse pour l'observateur lointain.

L'illusion de la résidence principale

Beaucoup de gens confondent richesse liquide et valeur nette théorique. À San Francisco ou à Manhattan, une simple maison de ville peut valoir trois millions de dollars, mais si ses propriétaires l'ont achetée il y a trente ans et disposent d'une petite retraite, ils vivent parfois avec la rigueur d'un étudiant en fin de mois. Le patrimoine immobilier ne se mange pas. Pour ces "millionnaires de papier", le chiffre de deux millions de dollars n'est qu'une ligne abstraite sur un bilan comptable tant qu'ils n'ont pas vendu leur toit. Or, déménager implique de racheter un bien au prix fort dans un marché saturé. Reste que cette nuance change radicalement la perception du nombre de personnes réellement fortunées aux États-Unis.

Le piège de l'inflation de style de vie

On appelle cela le "lifestyle creep" outre-Atlantique, ce phénomène insidieux où chaque augmentation de capital est dévorée par des dépenses proportionnelles. Atteindre le seuil des deux millions de dollars est une chose, mais le maintenir en est une autre. Entre les frais de scolarité des universités de l'Ivy League, qui dépassent allégrement les 80 000 dollars par an, et les assurances santé privées exorbitantes, le pactole fond comme neige au soleil. Résultat : une famille avec un patrimoine de 2 millions de dollars peut se sentir financièrement précaire si elle ne maîtrise pas ses flux sortants. Autant le dire, la richesse est une sensation relative autant qu'une donnée arithmétique.

La confusion entre revenu élevé et capital accumulé

Avez-vous déjà croisé un chirurgien qui gagne 500 000 dollars par an mais possède un patrimoine net négatif à cause de ses dettes ? C'est une situation courante. Les Américains consomment avec une ferveur presque religieuse. Un gros salaire ne garantit en rien l'appartenance au club des multimillionnaires. Mais la pression sociale pousse souvent ces hauts revenus à s'endetter pour paraître riches. Car, dans la culture américaine, l'apparence de la réussite prime souvent sur la solidité du bilan comptable. (Une ironie mordante quand on sait que les vrais riches sont souvent les plus discrets).

La fiscalité successorale, le moteur caché de la pérennité financière

Si vous voulez comprendre comment les Américains conservent leurs deux millions de dollars face à l'oncle Sam, il faut regarder du côté des structures juridiques complexes. La gestion de patrimoine ne s'arrête pas à l'achat d'actions Tesla ou Apple. À ceci près que la véritable expertise réside dans l'optimisation des frais de transmission et des impôts sur les plus-values. Les millionnaires avisés utilisent massivement les "Trusts", ces entités juridiques qui permettent de séparer la propriété légale de la jouissance des biens. C'est un jeu d'échecs permanent.

Le saviez-vous ? Un Américain peut transmettre jusqu'à 13,61 millions de dollars sans payer de taxes fédérales de succession en 2024. Mais attention, cette règle pourrait changer radicalement en 2026. Cette instabilité législative crée une urgence permanente chez ceux qui gravitent autour des deux millions de dollars. Ils ne se contentent plus de thésauriser. Ils anticipent. La stratégie consiste souvent à placer des actifs à forte croissance dans des structures spécifiques avant qu'ils ne prennent trop de valeur. La richesse aux USA est donc une matière plastique, façonnée par des avocats fiscalistes payés au prix fort.

Questions fréquemment posées sur la fortune aux États-Unis

Quel est l'âge moyen des Américains possédant un patrimoine de 2 millions de dollars ?

La patience est la vertu cardinale de l'enrichissement aux États-Unis, puisque la majorité des individus atteignant ce stade ont plus de 62 ans. On n'accumule pas une telle somme par miracle, mais par la magie des intérêts composés sur plusieurs décennies de carrière. Selon les données de la Réserve Fédérale, moins de 1 % des Américains de moins de 35 ans peuvent se targuer d'une telle solidité financière. Il faut en moyenne 28 ans d'investissement régulier pour franchir ce cap symbolique sans héritage préalable. La richesse américaine est donc, pour l'instant, une affaire de cheveux gris.

Est-il possible de prendre sa retraite avec 2 millions de dollars ?

Tout dépend de votre lieu de résidence et de votre gourmandise en matière de loisirs. Si vous appliquez la règle des 4 %, vous pouvez retirer 80 000 dollars par an de votre capital sans l'entamer de façon irréversible. Dans des États comme le Mississippi ou l'Arkansas, vous vivrez comme un prince sans jamais regarder l'addition. Mais si vous persistez à vouloir résider à Santa Monica ou Aspen, votre aisance financière sera rapidement mise à rude épreuve par le coût de la vie locale. Le luxe est un gouffre que même deux millions de dollars ne peuvent pas toujours combler.

Quelle est la part d'héritage dans la possession de 2 millions de dollars ?

Contrairement aux idées reçues sur les dynasties, environ 75 % des millionnaires américains sont des "self-made", ayant construit leur fortune à partir de zéro ou d'un milieu modeste. L'étude la plus vaste sur le sujet montre que la plupart n'ont jamais reçu d'héritage dépassant les 10 000 dollars au cours de leur vie. Ils ont simplement utilisé des plans d'épargne retraite comme le 401(k) avec une discipline de fer. Certes, être né au bon endroit aide, mais le système américain favorise encore massivement l'accumulation par le travail salarié et l'investissement boursier. La méritocratie n'est peut-être pas morte, elle est juste très sélective.

Synthèse sur la réalité de la classe riche américaine

Posséder deux millions de dollars aux États-Unis n'est plus l'eldorado fantasmé des années quatre-vingt. C'est aujourd'hui le ticket d'entrée pour une classe moyenne supérieure qui refuse de dire son nom, coincée entre l'ambition des ultra-riches et la crainte du déclassement. On ne parle plus de richesse absolue, mais de sécurité financière relative dans un pays dépourvu de filet social gratuit. Je considère que le chiffre en lui-même est devenu un fétiche statistique qui masque une érosion brutale du pouvoir d'achat patrimonial. Pour être réellement à l'abri des tempêtes économiques futures, le curseur doit désormais se situer bien au-delà de cette barre symbolique. Ne vous laissez pas bercer par la douce musique des millions, car la valeur du dollar ne cesse de flirter avec l'insignifiance face aux coûts structurels de la vie moderne américaine.