La bataille des chiffres : pourquoi le seuil de l'Observatoire des inégalités fait débat

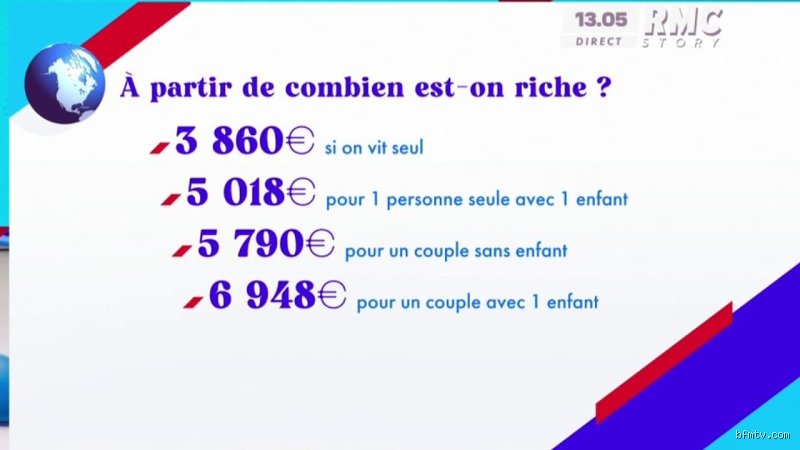

Le truc c'est que la richesse est une notion terriblement élastique. Quand l'Observatoire des inégalités a jeté son pavé dans la mare avec ce montant de 3 860 euros, une partie de la classe moyenne a failli s'étouffer avec son café. Pour beaucoup, ce chiffre paraît bas, presque dérisoire si l'on habite à Paris ou dans la petite couronne. Or, il faut bien une base de travail pour les statisticiens. Ce seuil place tout de même l'individu concerné dans les 7 % les plus riches de la population française. On est loin du compte des milliardaires de la Silicon Valley, mais mathématiquement, on quitte le monde du commun des mortels.

Le confort contre l'opulence : une nuance de taille

Il existe une différence fondamentale entre l'aisance financière et la fortune. Si vous touchez 4 000 euros par mois à Guéret, vous êtes le roi du pétrole. À Bordeaux ou Lyon, vous êtes simplement "à l'aise". Et c'est là que ça coince. La statistique ignore le prix du mètre carré. Un cadre supérieur parisien qui rembourse 1 800 euros de prêt immobilier pour un 50m² se sent-il vraiment riche ? Probablement pas. Mais la réalité des chiffres est têtue : son niveau de consommation et sa capacité d'emprunt le propulsent mécaniquement dans le haut du panier social, que cela lui plaise ou non. Honnêtement, c'est flou pour tout le monde car nous avons tendance à ne regarder que ceux qui sont au-dessus de nous.

La structure du foyer, cette variable qui change la donne

Le montant change radicalement dès qu'on sort du schéma de la personne seule. Pour un couple avec deux enfants de plus de 14 ans, la barre de la richesse s'envole à 9 650 euros mensuels. À ce niveau-là, on n'est plus dans la survie, on est dans l'accumulation. Reste que la perception reste subjective. J'ai croisé des entrepreneurs gagnant 10 000 euros par mois qui se sentaient "justes" à cause d'un train de vie calqué sur leurs revenus. C'est le piège classique. On n'y pense pas assez, mais la richesse est aussi une question de reste à vivre après avoir payé ses charges fixes (loyer, impôts, assurances).

Le patrimoine : le véritable marqueur de la fortune en 2024

Se focaliser uniquement sur le salaire, c'est regarder le doigt quand on vous montre la lune. Le flux d'argent qui rentre chaque mois ne dit rien de la solidité de votre assise financière. Aujourd'hui, on considère qu'une personne est riche en patrimoine quand elle possède trois fois le patrimoine médian. En France, cela signifie détenir plus de 531 000 euros d'actifs nets de dettes. On parle ici de l'immobilier, des placements financiers et des biens professionnels. Sauf que posséder une maison de famille dont on a hérité en Bretagne et avoir un demi-million d'euros sur un compte titres, ce n'est pas la même limonade.

La fin de la méritocratie par le seul salaire ?

Le constat est un peu amer : le travail ne suffit plus à devenir riche rapidement. Un chirurgien débutant peut gagner 5 000 euros par mois, s'il n'a pas d'héritage, il mettra vingt ans à rattraper un héritier qui ne travaille pas mais possède déjà son logement. Mais alors, à quoi bon ? La richesse de flux (le salaire) sert à financer le quotidien, tandis que la richesse de stock (le patrimoine) assure la transmission et la sécurité. C’est là que se creuse le fossé. La France est devenue une société de rentiers où le capital accumulé pèse bien plus lourd que l'effort productif annuel. Résultat : on peut se sentir riche avec 2 500 euros de retraite si le logement est payé, alors qu'un actif à 4 500 euros galère à se loger.

Les différents étages de la fusée patrimoniale

On distingue souvent trois niveaux. Le premier, c'est la sécurité : votre résidence principale est payée. Le deuxième, c'est l'indépendance : vos placements génèrent de quoi couvrir vos besoins de base. Le troisième, c'est la "grande" richesse. Là, on change d'échelle. Pour entrer dans le top 1 % des propriétaires en France, il faut aligner un patrimoine net d'environ 1,9 million d'euros. À ce stade, les questions de fin de mois ont disparu depuis longtemps. On est dans une logique de gestion de fortune, de fiscalité complexe et de diversification internationale. À ceci près que même à ce niveau, beaucoup d'individus se considèrent encore comme appartenant à la classe moyenne supérieure.

L'approche psychologique : pourquoi 100 000 euros ne suffisent jamais

Pourquoi diable se sent-on toujours le pauvre d'un autre ? C'est le paradoxe de l'adaptation hédonique. Dès que vos revenus augmentent, vos standards de vie s'ajustent. On change de voiture, on choisit des hôtels avec une étoile de plus, on remplace le jambon blanc par du Bellota. Autant le dire clairement : la barre symbolique des 100 000 euros par an est souvent citée comme le graal, mais une fois atteinte, elle devient la nouvelle norme. Est-on riche quand on peut s'offrir tout ce qu'on veut ? Sans doute. Sauf que nos envies sont infinies.

L'effet de comparaison sociale et le biais de voisinage

La richesse est une compétition relative. Si vous gagnez 6 000 euros dans un quartier où tout le monde touche le SMIC, vous êtes un nabab. Si vous habitez l'avenue Montaigne avec ce même revenu, vous êtes le parent pauvre de l'immeuble. Cette pression sociale pousse à une course sans fin. On se compare systématiquement à son cercle immédiat (amis, collègues, voisins). Or, le sentiment de richesse naît du décalage positif entre nos revenus et ceux de notre entourage. Si tout le monde autour de vous roule en Porsche, votre Mercedes semble soudainement bien banale. C'est absurde, mais c'est ainsi que fonctionne le cerveau humain.

Les critères alternatifs : le temps et la liberté de choix

Et si la vraie richesse, c'était de pouvoir dire "non" ? Certains experts préfèrent désormais la notion de "richesse temporelle" à celle de richesse monétaire. Un artisan qui gagne 3 000 euros mais travaille 70 heures par semaine est-il plus riche qu'un rentier qui touche 2 000 euros en lisant des livres au bord d'une piscine ? La question n'est pas rhétorique. Elle divise les spécialistes du bonheur au travail. La capacité à disposer de son temps sans contrainte hiérarchique ou financière devient un luxe ultime dans une société de l'urgence permanente.

Le concept de "F-You Money" ou la richesse de protection

Dans le milieu de la finance personnelle, on utilise souvent une expression colorée pour désigner le montant à partir duquel on peut quitter son job sur un coup de tête sans craindre le lendemain. Ce n'est pas forcément être millionnaire. C'est avoir assez de côté pour tenir deux ou trois ans sans aucune rentrée d'argent. Pour beaucoup, c'est là que commence la vraie richesse : l'absence de peur. Car la richesse, au fond, c'est peut-être simplement le silence des problèmes d'argent. Dès que le coût de la vie n'est plus un sujet de conversation ou de stress quotidien, on a franchi une frontière invisible que 90 % de la population mondiale rêve d'atteindre.

La richesse vue par les jeunes générations : l'usage plutôt que la propriété

On observe un glissement intéressant chez les moins de 30 ans. Pour eux, accumuler des briques et des lignes de compte n'est plus forcément l'alpha et l'omega. Être riche, c'est avoir accès à des expériences. Voyager, tester, bouger. Cette richesse "expérientielle" coûte cher, certes, mais elle privilégie le flux sur le stock. Bref, le logiciel est en train de changer. Là où leurs parents voulaient un coffre-fort plein, ils veulent un passeport rempli de tampons et un compte Instagram qui fait rêver. Est-ce une forme de richesse plus volatile ? Sûrement. Mais elle redéfinit les priorités économiques de toute une tranche de la population, rendant les anciens seuils statistiques de plus en plus obsolètes par rapport aux aspirations réelles.

Les mirages du compte en banque ou pourquoi votre voisin se trompe de combat

Le problème avec la définition du seuil de richesse, c’est qu'on la plaque souvent sur un bulletin de salaire alors que le vrai luxe réside dans ce qui reste une fois les factures évaporées. On fantasme sur le chiffre rond, le million symbolique, ce totem de verre qui ne veut plus dire grand-chose dans une économie boursouflée par l'inflation. Sauf que posséder un million d'euros à Guéret ou dans le 6ème arrondissement de Paris ne vous place pas sur la même orbite sociologique.

Le salaire n'est pas le patrimoine : une cécité française

L’erreur la plus grossière consiste à confondre flux et stock. On peut encaisser 8 000 euros par mois, ce qui vous propulse statistiquement dans le top 1 % des revenus, et pourtant vivre dans une fragilité financière relative si l'on ne possède aucun actif. Car oui, la richesse, c'est d'abord ce que vous détenez quand vous arrêtez de travailler. Un héritier qui touche le SMIC mais loge gratuitement dans un appartement familial de 150 mètres carrés est, dans les faits, bien plus riche qu’un cadre sup locataire de sa vie. C'est violent, mais c'est une réalité arithmétique. À ceci près que notre logiciel mental reste bloqué sur la fiche de paie.

Le lifestyle creep, ce prédateur silencieux du compte épargne

Autant le dire, plus vous gagnez, plus vos besoins s'alignent sur vos nouveaux moyens, rendant la sensation de richesse perpétuellement hors de portée. On change de voiture, on scolarise les enfants dans le privé, on multiplie les abonnements de prestige. Or, cette course à l'échalote transforme des revenus confortables en une simple gestion de flux tendu. Résultat : vous vous sentez pauvre avec 10 000 euros mensuels. Est-ce indécent ? Sans doute. Mais c’est le piège psychologique de l'inflation du mode de vie qui annule tout gain de pouvoir d'achat réel.

L'oubli du coût d'opportunité et de la fiscalité

Croire qu'un montant brut définit une classe sociale est une hérésie comptable. Entre le brut et le net disponible après impôts, prélèvements sociaux et taxes foncières, le pactole fond comme neige au soleil. Quelqu'un qui génère 100 000 euros de dividendes sera souvent mieux loti qu'un entrepreneur qui réalise un chiffre d'affaires colossal mais supporte des charges fixes étouffantes. Bref, la richesse n'est pas un chiffre, c'est un ratio de liberté.

Le patrimoine net taxable : la seule métrique qui ne ment pas

Si l'on veut vraiment trancher la question du montant pour être riche, il faut regarder le patrimoine net, déduction faite de toutes les dettes. En France, l’Observatoire des inégalités fixe souvent le curseur du patrimoine à environ 500 000 euros pour entrer dans la cour des grands. Mais est-ce suffisant pour quitter le salariat ? Absolument pas. Pour que l’argent travaille réellement à votre place, le ticket d’entrée se situe plutôt aux alentours de 1,5 million d’euros d’actifs financiers productifs.

La distinction entre actif d'usage et actif de rendement

Votre résidence principale est un toit, pas un distributeur de billets. C'est là que le bât blesse (et c'est une erreur classique). Si votre fortune est bloquée dans les murs de votre maison, vous êtes riche sur le papier mais dépendant du marché immobilier pour votre survie quotidienne. La vraie bascule s'opère lorsque vos actifs financiers génèrent des revenus passifs couvrant l'intégralité de votre train de vie. C'est à ce moment précis que le seuil de fortune devient une réalité tangible et non une simple satisfaction d'ego lors d'un rendez-vous avec votre banquier.

Questions fréquentes sur la notion de richesse

À quel revenu mensuel appartient-on aux 10 % les plus riches ?

Selon les données récentes de l'INSEE, un individu est considéré comme faisant partie des 10 % les plus aisés dès lors que son revenu disponible dépasse environ 4 000 euros nets par mois pour une personne seule. Ce chiffre grimpe à près de 8 500 euros pour un couple avec deux enfants de moins de quatorze ans. Il faut noter que ce montant a progressé de manière significative ces cinq dernières années pour compenser la hausse du coût de la vie. Pourtant, une grande partie de ces foyers ne se perçoivent pas comme riches car ils supportent l'essentiel de la charge fiscale. C'est là toute la dualité entre la statistique froide et le ressenti subjectif des contribuables.

Faut-il posséder sa résidence principale pour être considéré comme riche ?

La propriété n'est pas une condition sine qua non, mais elle constitue le socle historique de la fortune en Europe. Dans le calcul du patrimoine, la résidence principale pèse souvent pour plus de 60 % des avoirs des ménages français situés dans la classe moyenne supérieure. Cependant, les profils les plus fortunés préfèrent parfois rester locataires de leur luxe pour garder une mobilité totale de leur capital. Ils investissent alors massivement dans des actifs à forte rentabilité plutôt que d'immobiliser des fonds dans un passif qui coûte cher en entretien. Reste que pour le commun des mortels, la sécurité immobilière demeure le premier marqueur de réussite financière.

Le million d'euros est-il toujours le seuil de la richesse en 2026 ?

Le million symbolique a perdu de sa superbe à cause d'une érosion monétaire constante et de la flambée des actifs réels. Aujourd'hui, posséder un million d'euros brut, dettes non déduites, fait de vous un propriétaire aisé dans une grande métropole, mais guère plus. Pour obtenir le même standing de vie qu'un millionnaire des années 1990, il faudrait désormais viser un patrimoine net proche des 2,5 millions d'euros. Cette dévaluation de la notion de millionnaire explique pourquoi tant de retraités possédant une maison en Ile-de-France se retrouvent riches malgré eux sans avoir le train de vie associé. La richesse est devenue une cible mouvante que l'inflation rend de plus en plus difficile à stabiliser.

La vérité crue sur votre trajectoire financière

La richesse n'est pas une destination comptable mais un rapport de force avec le temps. On peut s'escrimer à accumuler des chiffres, reste que si vous n'avez pas la pleine souveraineté sur votre agenda, vous n'êtes qu'un esclave de luxe. Le véritable montant de la liberté commence là où le besoin de plaire à un patron ou à un client s'arrête. Mais arrêtons l'hypocrisie : être riche, c'est d'abord avoir le pouvoir de dire non sans que cela n'impacte votre frigo. Si vous avez besoin de 5 000 euros par mois pour dormir tranquille, vous êtes déjà le prisonnier de votre propre confort. Prenez position : préférez-vous l'accumulation stérile ou la sobriété souveraine ? La réponse à cette question vaut bien plus que n'importe quel solde bancaire à six zéros.