L'illusion d'un rival unique face à l'hégémonie de Seattle

Vouloir désigner un seul adversaire à la firme de Jeff Bezos est une erreur stratégique d'analyse. Amazon est une hydre technologique dont les tentacules s'étendent de la logistique pure à la production cinématographique, en passant par l'hébergement de serveurs et l'intelligence artificielle. Si l'on s'en tient strictement à la question de savoir qui est le principal concurrent d'Amazon, il faut d'abord segmenter ses revenus. En 2023, Amazon a généré plus de 570 milliards de dollars de chiffre d'affaires, mais cette somme provient de flux radicalement différents qui ne rencontrent pas les mêmes obstacles.

Le marché perçoit souvent Amazon comme une simple boutique en ligne. C'est oublier que sa rentabilité réelle repose sur Amazon Web Services (AWS). Dans cette arène, le combat est frontal avec Microsoft. Sur le terrain du retail, c'est une guerre de tranchées contre des distributeurs centenaires qui ont enfin réussi leur transformation numérique. L'entreprise ne lutte pas contre une entreprise, mais contre des écosystèmes entiers qui tentent de reproduire son effet de réseau ou de le briser par une spécialisation outrancière.

Je considère que la force d'Amazon réside précisément dans cette absence de concurrent miroir. Personne n'est "l'Amazon de tout" à part Amazon lui-même. Cette situation crée une dynamique où le géant doit mener plusieurs guerres simultanées sur des fronts totalement décorrélés. La logistique du dernier kilomètre n'a rien à voir avec la latence d'un serveur à Francfort ou la production d'une série à gros budget pour Prime Video, et pourtant, chaque échec sur un front fragilise l'adhésion globale à l'abonnement Prime, qui est le véritable ciment de l'édifice.

Walmart : le titan du retail qui a appris à coder

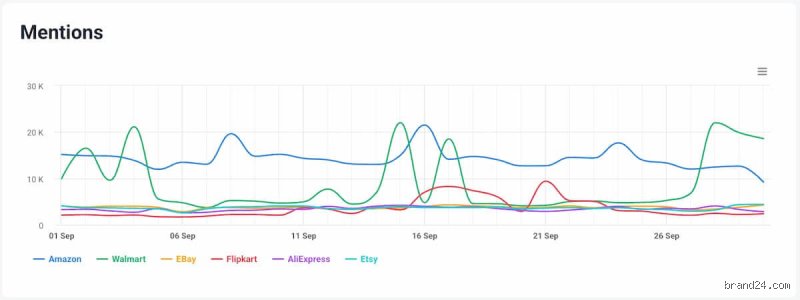

Si l'on observe le marché nord-américain, Walmart reste le concurrent le plus direct et le plus menaçant pour la division commerce d'Amazon. Pendant une décennie, Walmart a semblé accuser un retard irrattrapable, handicapé par son immense parc de magasins physiques. Aujourd'hui, cet héritage est devenu son arme chirurgicale. Avec plus de 4 700 points de vente aux États-Unis, 90 % de la population américaine réside à moins de 15 kilomètres d'un Walmart. Cette proximité géographique permet au groupe de Bentonville de transformer ses magasins en centres de distribution ultra-locaux, réduisant les coûts de livraison là où Amazon doit construire des entrepôts massifs en périphérie.

La croissance du commerce électronique de Walmart est impressionnante, affichant des hausses régulières de 20 à 25 % par trimestre. Le lancement de Walmart+ est une réponse directe à Amazon Prime, proposant la livraison gratuite, des réductions sur le carburant et un accès à Paramount+. Bien que le nombre d'abonnés de Walmart+ (estimé à environ 25-30 millions) soit encore loin des 200 millions de membres Prime mondiaux, la dynamique de conversion est réelle. Walmart ne cherche plus seulement à vendre des boîtes de conserve, mais à capturer la donnée client pour optimiser sa propre régie publicitaire, Walmart Connect, qui pèse déjà plusieurs milliards de dollars.

Le duel se joue désormais sur l'épicerie fine et les produits frais. Amazon a tenté de frapper fort avec le rachat de Whole Foods pour 13,7 milliards de dollars en 2017, mais l'intégration reste complexe et les prix demeurent élevés. Walmart, de son côté, contrôle déjà plus de 25 % du marché alimentaire américain. Cette domination sur les produits de première nécessité lui offre une fréquence de visite que l'algorithme d'Amazon peine à égaler. Quand un client achète son lait chez Walmart, il finit souvent par y acheter son prochain téléviseur ou ses pneus, court-circuitant ainsi le réflexe de recherche sur l'application Amazon.

Alibaba et l'empire du milieu : le match du volume d'affaires

Pour comprendre qui est le principal concurrent d'Amazon au niveau macroéconomique, il faut tourner le regard vers l'Est. Le groupe Alibaba, à travers ses plateformes Taobao et Tmall, traite un volume de marchandises (GMV) bien supérieur à celui d'Amazon. Lors de l'événement commercial du 11.11 (Singles' Day), Alibaba génère en une seule journée plus de 80 milliards de dollars de ventes, soit quatre à cinq fois plus que ce qu'Amazon réalise durant l'intégralité de son Prime Day mondial. La différence de modèle est fondamentale : Amazon est principalement un détaillant qui possède ses stocks (en plus de sa marketplace), tandis qu'Alibaba est une infrastructure pure mettant en relation acheteurs et vendeurs.

L'expansion internationale d'Alibaba via AliExpress et sa branche logistique Cainiao pose un défi logistique majeur. Si Amazon règne sur l'Occident, Alibaba verrouille l'Asie du Sud-Est via Lazada et s'implante agressivement en Europe de l'Est et en Amérique Latine. La bataille ne porte plus seulement sur la disponibilité du produit, mais sur le coût de fabrication. En intégrant verticalement les usines chinoises avec le consommateur final, Alibaba propose des prix qu'Amazon ne peut égaler qu'en sacrifiant ses marges ou en poussant ses propres marques de distributeur (Amazon Basics), au risque de s'attirer les foudres des régulateurs antitrust.

Il existe toutefois une limite structurelle à cette concurrence : la confiance et la propriété intellectuelle. Amazon a bâti son empire sur un service client irréprochable et une politique de retour simplifiée à l'extrême. Alibaba souffre encore d'une image de plateforme où la contrefaçon est présente, malgré des investissements massifs dans la protection des marques. Cependant, avec l'émergence de nouveaux acteurs comme Temu ou Shein, qui utilisent des modèles logistiques encore plus agressifs, Alibaba n'est plus le seul rival asiatique à surveiller. Le paysage concurrentiel devient une mêlée où la rapidité d'exécution prime sur l'historique de la marque.

Shopify et l'insurrection silencieuse du commerce indépendant

Le danger pour Amazon ne vient pas toujours d'un autre site de vente en ligne, mais parfois d'un fournisseur de technologie. Shopify représente ce que Tobi Lütke, son fondateur, appelle "l'armement de la résistance". En permettant à n'importe quelle marque de créer sa propre boutique en ligne avec une expérience utilisateur fluide, Shopify vide la marketplace d'Amazon de ses vendeurs les plus qualitatifs. Les marques ne veulent plus être des "citoyens de seconde zone" sur Amazon, où elles n'ont aucun accès aux données de leurs clients et où leurs produits sont affichés à côté de publicités pour des concurrents moins chers.

Le volume total de marchandises transitant par l'écosystème Shopify dépasse désormais les 200 milliards de dollars annuels. Bien que Shopify ne soit pas un site de vente final pour le consommateur, il est le principal moteur de la désintermédiation. En intégrant des solutions de paiement (Shop Pay) et en tentant de bâtir son propre réseau logistique (bien que ce dernier point ait été récemment réorienté), Shopify s'attaque au cœur du modèle économique d'Amazon : la dépendance des tiers. Si les meilleures marques quittent Amazon pour vendre en direct, la valeur de l'abonnement Prime diminue mécaniquement.

Cette tendance du "Direct-to-Consumer" (DTC) est un poison lent pour Amazon. Des entreprises comme Nike ou Birkenstock ont déjà réduit ou stoppé leur distribution directe sur la plateforme pour reprendre le contrôle de leur image. Le coût d'acquisition client sur Facebook ou Google peut être élevé, mais la valeur à vie (LTV) d'un client possédé en propre est bien supérieure à celle d'un acheteur anonyme sur Amazon. Shopify n'est pas un concurrent frontal, c'est une alternative structurelle qui propose un web décentralisé face au jardin fermé de Seattle.

AWS face à Microsoft Azure : la véritable guerre des profits

Le moteur financier d'Amazon n'est pas la vente de livres ou de couches-culottes, c'est le cloud. Amazon Web Services (AWS) génère souvent plus de 60 % du résultat opérationnel du groupe. Dans ce secteur, le principal concurrent d'Amazon est sans conteste Microsoft Azure. Avec une part de marché mondiale avoisinant les 23-24 % contre environ 31-32 % pour AWS, Microsoft réduit l'écart chaque année. La force de Microsoft réside dans son intégration historique au sein des entreprises : une société qui utilise déjà Office 365 et Windows Server aura une propension naturelle à migrer vers Azure pour des raisons de compatibilité et de contrats groupés.

Le champ de bataille s'est déplacé vers l'intelligence artificielle générative. Le partenariat massif de Microsoft avec OpenAI a forcé Amazon à réagir en investissant 4 milliards de dollars dans Anthropic. Le cloud n'est plus seulement une question de stockage et de puissance de calcul, c'est devenu une course à la couche logicielle la plus intelligente. Google Cloud, bien que troisième avec environ 11 % de parts de marché, reste un concurrent technologique redoutable, particulièrement sur les sujets d'analyse de données massives et de machine learning.

Les marges opérationnelles dans le cloud sont colossales, dépassant souvent les 30 %. Une guerre des prix initiée par Microsoft ou Google pourrait impacter directement la capacité d'Amazon à subventionner sa branche logistique déficitaire dans certains pays. Si AWS ralentit, c'est tout l'équilibre financier d'Amazon qui vacille. C'est ici que se joue le destin de l'entreprise : la capacité à maintenir une avance technologique suffisante pour justifier des tarifs premium face à un Microsoft qui dispose d'une force de frappe commerciale inégalée dans le monde B2B.

L'offensive publicitaire : Google et Meta attaquent le tunnel de conversion

On oublie fréquemment qu'Amazon est devenu le troisième plus grand régulateur publicitaire au monde, derrière Google et Meta. Mais l'inverse est aussi vrai : Google est un concurrent majeur pour Amazon. Lorsqu'un utilisateur cherche un produit, il commence soit sur Google, soit sur Amazon. La lutte pour "l'intention d'achat" est féroce. Google Shopping a considérablement amélioré son interface pour permettre des achats quasi directs, tandis que YouTube intègre désormais des fonctionnalités de social commerce pour contrer l'influence d'Amazon sur les décisions d'achat.

Le commerce social, porté par TikTok et Instagram (Meta), représente une menace existentielle pour le modèle de recherche intentionnelle d'Amazon. Sur Amazon, on achète ce dont on a besoin. Sur TikTok, on achète ce que l'on découvre. Cette bascule de la "recherche" vers la "découverte" favorise des plateformes qui maîtrisent l'attention des utilisateurs. Amazon tente de répliquer avec "Inspire", un flux de vidéos courtes au sein de son application, mais l'aspect social ne se décrète pas par une mise à jour logicielle. L'engagement moyen sur Instagram est sans commune mesure avec celui d'une application utilitaire de shopping.

La donnée est le nerf de cette guerre. Amazon possède la donnée d'achat réelle (ce que les gens achètent vraiment), tandis que Google possède la donnée d'intention (ce que les gens cherchent) et Meta la donnée d'intérêt (ce que les gens aiment). Le principal concurrent d'Amazon dans la publicité est celui qui arrivera à prouver le meilleur retour sur investissement (ROAS) aux annonceurs. Avec l'augmentation des coûts de publicité sur Amazon, de nombreux vendeurs commencent à réallouer leurs budgets vers Google Search ou TikTok Ads, affaiblissant ainsi une source de revenus à très haute marge pour Seattle.

Logistique et dernier kilomètre : FedEx et UPS sont-ils des rivaux ?

Pendant longtemps, Amazon a été le meilleur client de FedEx et UPS. Aujourd'hui, Amazon Logistics est devenu leur plus grand concurrent. En développant sa propre flotte d'avions (Amazon Air), ses milliers de camions et son réseau de livreurs indépendants, Amazon a réduit sa dépendance aux transporteurs tiers à moins de 20 % dans certaines zones urbaines. Mais cette médaille a un revers : en devenant son propre transporteur, Amazon doit supporter des coûts fixes gigantesques et gérer une complexité humaine que ses concurrents n'ont pas à ce point.

Le véritable défi logistique vient désormais d'acteurs comme MercadoLibre en Amérique Latine ou Jumia en Afrique, qui construisent des infrastructures adaptées à des marchés où Amazon peine à s'imposer. En Europe, des acteurs comme DHL ou les services postaux nationaux se modernisent pour offrir des services de consignes automatiques et de livraison décarbonée que les clients commencent à privilégier. La logistique n'est plus un avantage compétitif exclusif à Amazon ; c'est devenu le ticket d'entrée minimum pour exister dans le commerce moderne.

Il est fascinant de constater que même dans la logistique, la concurrence est hybride. Uber, avec Uber Eats et ses services de livraison de colis, commence à grignoter des parts de marché sur la livraison ultra-rapide en moins de deux heures. Si Amazon peut livrer en un jour, Uber peut livrer en 30 minutes. Cette course à l'immédiateté redéfinit les attentes des consommateurs et force Amazon à investir des milliards dans des centres de micro-tri au cœur des villes, augmentant drastiquement le coût opérationnel par colis expédié.

FAQ : Comprendre les nuances de la concurrence d'Amazon

Est-ce que Temu peut vraiment détrôner Amazon ?

Temu, propriété de PDD Holdings, utilise un modèle de "commerce totalement géré" où l'usine expédie directement au consommateur. Si les prix sont imbattables, Temu manque de l'infrastructure logistique locale d'Amazon pour garantir des livraisons en 24h. C'est un concurrent sur le prix et le divertissement, mais pas encore sur la fiabilité et le service après-vente. Cependant, Temu a capturé une part de marché significative sur les produits non essentiels à bas prix en un temps record.

Pourquoi Apple n'est-il pas considéré comme un concurrent majeur ?

Apple et Amazon s'affrontent sur des segments spécifiques comme le streaming (Apple TV+ vs Prime Video) ou les services de musique, mais leurs modèles économiques diffèrent radicalement. Apple vend du matériel haut de gamme et des services liés à son écosystème fermé, tandis qu'Amazon vend de l'accès et de la commodité. Leurs trajectoires se croisent, mais Apple ne cherche pas à devenir une marketplace universelle, préférant préserver ses marges de luxe.

Quel est le plus grand risque pour Amazon dans les 5 prochaines années ?

Au-delà de la concurrence commerciale, le risque réglementaire est le plus grand adversaire. Les lois antitrust aux États-Unis et le Digital Markets Act (DMA) en Europe visent à limiter la capacité d'Amazon à favoriser ses propres produits au détriment des vendeurs tiers. Si Amazon est forcé de scinder ses activités (par exemple, séparer la logistique de la marketplace), son avantage compétitif intégré s'effondrerait, laissant le champ libre à ses concurrents spécialisés.

Conclusion : Un écosystème sous pression constante

Identifier qui est le principal concurrent d'Amazon revient à cartographier l'ensemble de l'économie numérique moderne. Si Walmart reste l'adversaire le plus redoutable sur le terrain du retail physique et alimentaire, la menace la plus insidieuse provient de la fragmentation du marché. Entre la montée en puissance de Shopify qui émancipe les marques, l'agressivité tarifaire des plateformes chinoises comme Alibaba ou Temu, et la domination technologique de Microsoft dans le cloud, Amazon n'a plus de moment de répit. Sa survie dépendra de sa capacité à maintenir la valeur de son abonnement Prime tout en innovant dans l'intelligence artificielle pour ne pas perdre sa couronne face à Azure. Le géant de Seattle n'est plus seul au sommet ; il est entouré de spécialistes qui, chacun dans leur domaine, font mieux que lui.