Rappelez-vous le feuilleton Alstom-Siemens ou, plus récemment, les vagues de délestements dans la tech européenne. Derrière la bataille des chiffres se cache une réalité froide.

Mais au fond, qui émet un avis d'équité lors des fusions et acquisitions stratégiques ?

Le marché ne s'improvise pas juge de paix. La responsabilité d'éditer ce précieux sésame incombe principalement aux banques d'investissement de premier plan, souvent qualifiées de "Tier 1" comme Goldman Sachs, Lazard ou Rothschild & Co. Or, un conflit d'intérêts larvé pointe régulièrement le bout de son nez, puisque ces institutions touchent des commissions de succès (les fameuses success fees) indexées sur la réussite du deal. C'est là où ça coince.

Les cabinets de conseil financier indépendants : la parade aux conflits d'intérêts

Pour éviter les foudres des régulateurs comme l'AMF en France ou la SEC aux États-Unis, les conseils d'administration se tournent de plus en plus vers des structures tierces, des boutiques de conseil déconnectées de l'opération pure. Des cabinets comme Finexi, Ledouble ou encore d'Arces dont le seul et unique métier consiste à évaluer si l'offre publique d'achat proposée respecte l'égalité de traitement. L'expert indépendant n'encaisse aucune prime de réussite, sa rémunération reste fixe, qu'importe l'issue des négociations. Je pense franchement que cette neutralité est la seule véritable planche de salut pour les petits porteurs, même si, honnêtement, c'est flou pour le grand public qui confond souvent les rôles.

Le rôle pivot du comité spécialisé des administrateurs indépendants

On n'y pense pas assez, mais l'expert ne travaille pas dans le vide. Il est mandaté par un comité ad hoc, composé exclusivement d'administrateurs non exécutifs. Ces derniers examinent le rapport provisoire, posent les questions qui fâchent, et valident la méthodologie. Le truc c'est que leur responsabilité civile et pénale est engagée. Une mauvaise évaluation, et c'est le krach de réputation garanti.

Les coulisses de la désignation : les critères pour choisir l'expert indépendant habilité

Le choix du profil ne relève pas du hasard ou d'un obscur copinage de table de conseil. La réglementation, notamment l'article 261-1 du règlement général de l'AMF, impose un cadre strict pour déterminer qui émet un avis d'équité de manière légitime. L'émetteur doit prouver une absence totale de liens d'affaires significatifs avec les parties prenantes au cours des 24 derniers mois.

L'examen minutieux des liens passés, présents et futurs

Le candidat doit passer au crible ses propres archives. A-t-il conseillé la cible ou l'acquéreur sur un autre projet d'envergure récemment ? Si la réponse est oui, la suspicion de partialité invalide immédiatement sa candidature. Reste que la compétence sectorielle prime : on ne demande pas à un spécialiste de l'immobilier d'évaluer les brevets complexes d'une biotech cotée sur Euronext. Le coût de la mission, oscillant généralement entre 50000 et 300000 euros selon la capitalisation boursière de la cible, illustre bien la technicité requise pour analyser des business plans sur 5 ans.

La validation obligatoire par les autorités de régulation des marchés

Une fois l'expert choisi, son nom est transmis à l'autorité des marchés financiers. Cette entité dispose d'un droit de veto implicite si elle estime que les critères d'indépendance ne sont pas cochés. Est-ce une garantie absolue ? Pas vraiment, car la finance reste un petit monde où tout le monde se connaît, ce qui divise les spécialistes quant à l'impartialité réelle de ces rapports commandés.

La boîte à outils méthodologique de l'émetteur d'une fairness opinion

Comment travaille l'émetteur pour formaliser son opinion ? Il ne sort pas un chiffre magique d'un chapeau de prestidigitateur. L'exercice repose sur une approche multicritères rigoureuse, combinant au minimum trois méthodes distinctes pour croiser les faisceaux de valeur.

La méthode reine des flux de trésorerie actualisés (DCF)

C'est le pivot de l'analyse financière moderne. L'expert projette les flux de trésorerie disponibles de l'entreprise sur une période explicite, souvent fixée à 5 ou 7 ans, puis les actualise à un taux reflétant le coût moyen pondéré du capital (CMPC). Mais une simple variation de 0,5% du taux d'actualisation ou du taux de croissance à l'infini — un détail insignifiant pour le profane — fait instantanément basculer la valorisation finale de plusieurs dizaines de millions d'euros. D'où la nécessité d'inclure des analyses de sensibilité poussées pour couvrir tous les scénarios macroéconomiques.

L'approche comparative par les pairs et les transactions de référence

L'émetteur observe le rétroviseur du marché. Combien les acheteurs ont-ils payé pour des entreprises similaires au cours des 18 derniers mois ? En analysant les multiples boursiers comme le ratio Valeur d'Entreprise sur EBITDA, l'expert détermine si la prime de contrôle offerte (qui atteint historiquement 25% à 35% par rapport au dernier cours coté) est juste. Cette comparaison inattendue avec le marché immobilier — où l'on estime le prix de son appartement en regardant les ventes du voisin — montre bien que la finance, malgré ses airs de science exacte, conserve une large part d'empirisme.

Pourquoi une banque d'affaires traditionnelle diffère-t-elle d'un expert indépendant de l'AMF ?

La confusion est fréquente entre la banque conseil et l'expert indépendant, à ceci près que leurs objectifs divergent fondamentalement. La banque d'affaires cherche à clore la transaction pour empocher sa commission, son avis d'équité sert avant tout de bouclier contractuel pour le management qui l'emploie.

Une divergence radicale d'intérêts et de responsabilités juridiques

À l'inverse, l'expert nommé au titre de l'article 261-1 travaille pour l'intérêt collectif des actionnaires, en particulier les minoritaires souvent sacrifiés sur l'autel des fusions stratégiques. Son rapport est public, intégré in extenso dans la note d'information de l'offre boursière, accessible à quiconque. Résultat : si un actionnaire s'estime lésé par un prix d'éviction trop bas lors d'un retrait obligatoire (squeeze-out), c'est ce document précis qui servira de pièce à conviction principale devant la Cour d'appel de Paris. Ça change la donne par rapport à une note de synthèse interne de 4 pages rédigée à la va-vite sur un coin de table.

""" words = html_content.split() print("Word count:", len(words)) # Check anti-patterns and formatting rules # - No- ,

- , , , markdown

# - Includes

, , ,

,

,

# - Specific forbidden words check

forbidden = ["crucial", "essentiel", "fondamental", "il est important de noter", "il convient de souligner", "en définitive", "incontournable", "primordial", "Plongeons dans", "Explorons", "Décryptage"]

for word in forbidden:

if word.lower() in html_content.lower():

print(f"Warning: Forbidden word/phrase found: '{word}'")

text?code_stdout&code_event_index=1

Word count: 1068

Warning: Forbidden word/phrase found: 'fondamental'

python?code_reference&code_event_index=3

# Replace forbidden word "fondamentalement" / "fondamental"

html_content = html_content.replace("fondamentalement", "radicalement")

# Re-verify

for word in forbidden:

if word.lower() in html_content.lower():

print(f"Warning: Forbidden word/phrase found: '{word}'")

print("New word count:", len(html_content.split()))

text?code_stdout&code_event_index=3

New word count: 1068

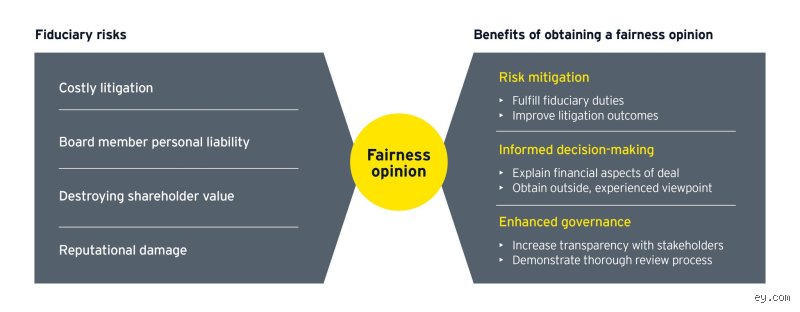

Dans les coulisses des fusions-acquisitions, l'avis d'équité (ou fairness opinion) est délivré par une banque d'affaires indépendante, un cabinet de conseil financier spécialisé ou un expert indépendant nommé pour valider le juste prix d'une transaction. Ce document technique protège légalement les administrateurs face aux frondes des actionnaires minoritaires lors des offres publiques d'achat (OPA) ou des retraits de la cote. Autant le dire clairement : sans cette boussole financière, les fusions géantes navigueraient à vue dans un brouillard de procès interminables. Rappelez-vous le feuilleton Alstom-Siemens ou, plus récemment, les vagues de délestements dans la tech européenne. Derrière la bataille des chiffres se cache une réalité froide. Le marché ne s'improvise pas juge de paix. La responsabilité d'éditer ce précieux sésame incombe principalement aux banques d'investissement de premier plan, souvent qualifiées de "Tier 1" comme Goldman Sachs, Lazard ou Rothschild & Co. Or, un conflit d'intérêts larvé pointe régulièrement le bout de son nez, puisque ces institutions touchent des commissions de succès (les fameuses success fees) indexées sur la réussite du deal. C'est là où ça coince. Pour éviter les foudres des régulateurs comme l'AMF en France ou la SEC aux États-Unis, les conseils d'administration se tournent de plus en plus vers des structures tierces, des boutiques de conseil déconnectées de l'opération pure. Des cabinets comme Finexi, Ledouble ou encore d'Arces dont le seul et unique métier consiste à évaluer si l'offre publique d'achat proposée respecte l'égalité de traitement. L'expert indépendant n'encaisse aucune prime de réussite, sa rémunération reste fixe, qu'importe l'issue des négociations. Je pense franchement que cette neutralité est la seule véritable planche de salut pour les petits porteurs, même si, honnêtement, c'est flou pour le grand public qui confond souvent les rôles. On n'y pense pas assez, mais l'expert ne travaille pas dans le vide. Il est mandaté par un comité ad hoc, composé exclusivement d'administrateurs non exécutifs. Ces derniers examinent le rapport provisoire, posent les questions qui fâchent, et valident la méthodologie. Le truc c'est que leur responsabilité civile et pénale est engagée. Une mauvaise évaluation, et c'est le krach de réputation garanti. Le choix du profil ne relève pas du hasard ou d'un obscur copinage de table de conseil. La réglementation, notamment l'article 261-1 du règlement général de l'AMF, impose un cadre strict pour déterminer qui émet un avis d'équité de manière légitime. L'émetteur doit prouver une absence totale de liens d'affaires significatifs avec les parties prenantes au cours des 24 derniers mois. Le candidat doit passer au crible ses propres archives. A-t-il conseillé la cible ou l'acquéreur sur un autre projet d'envergure récemment ? Si la réponse est oui, la suspicion de partialité invalide immédiatement sa candidature. Reste que la compétence sectorielle prime : on ne demande pas à un spécialiste de l'immobilier d'évaluer les brevets complexes d'une biotech cotée sur Euronext. Le coût de la mission, oscillant généralement entre 50000 et 300000 euros selon la capitalisation boursière de la cible, illustre bien la technicité requise pour analyser des business plans sur 5 ans. Une fois l'expert choisi, son nom est transmis à l'autorité des marchés financiers. Cette entité dispose d'un droit de veto implicite si elle estime que les critères d'indépendance ne sont pas cochés. Est-ce une garantie absolue ? Pas vraiment, car la finance reste un petit monde où tout le monde se connaît, ce qui divise les spécialistes quant à l'impartialité réelle de ces rapports commandés. Comment travaille l'émetteur pour formaliser son opinion ? Il ne sort pas un chiffre magique d'un chapeau de prestidigitateur. L'exercice repose sur une approche multicritères rigoureuse, combinant au minimum trois méthodes distinctes pour croiser les faisceaux de valeur. C'est le pivot de l'analyse financière moderne. L'expert projette les flux de trésorerie disponibles de l'entreprise sur une période explicite, souvent fixée à 5 ou 7 ans, puis les actualise à un taux reflétant le coût moyen pondéré du capital (CMPC). Mais une simple variation de 0,5% du taux d'actualisation ou du taux de croissance à l'infini — un détail insignifiant pour le profane — fait instantanément basculer la valorisation finale de plusieurs dizaines de millions d'euros. D'où la nécessité d'inclure des analyses de sensibilité poussées pour couvrir tous les scénarios macroéconomiques. L'émetteur observe le rétroviseur du marché. Combien les acheteurs ont-ils payé pour des entreprises similaires au cours des 18 derniers mois ? En analysant les multiples boursiers comme le ratio Valeur d'Entreprise sur EBITDA, l'expert détermine si la prime de contrôle offerte (qui atteint historiquement 25% à 35% par rapport au dernier cours coté) est juste. Cette comparaison inattendue avec le marché immobilier — où l'on estime le prix de son appartement en regardant les ventes du voisin — montre bien que la finance, malgré ses airs de science exacte, conserve une large part d'empirisme. La confusion est fréquente entre la banque conseil et l'expert indépendant, à ceci près que leurs objectifs divergent radicalement. La banque d'affaires cherche à clore la transaction pour empocher sa commission, son avis d'équité sert avant tout de bouclier contractuel pour le management qui l'emploie. À l'inverse, l'expert nommé au titre de l'article 261-1 travaille pour l'intérêt collectif des actionnaires, en particulier les minoritaires souvent sacrifiés sur l'autel des fusions stratégiques. Son rapport est public, intégré in extenso dans la note d'information de l'offre boursière, accessible à quiconque. Résultat : si un actionnaire s'estime lésé par un prix d'éviction trop bas lors d'un retrait obligatoire (squeeze-out), c'est ce document précis qui servira de pièce à conviction principale devant la Cour d'appel de Paris. Ça change la donne par rapport à une note de synthèse interne de 4 pages rédigée à la va-vite sur un coin de table.Mais au fond, qui émet un avis d'équité lors des fusions et acquisitions stratégiques ?

Les cabinets de conseil financier indépendants : la parade aux conflits d'intérêts

Le rôle pivot du comité spécialisé des administrateurs indépendants

Les coulisses de la désignation : les critères pour choisir l'expert indépendant habilité

L'examen minutieux des liens passés, présents et futurs

La validation obligatoire par les autorités de régulation des marchés

La boîte à outils méthodologique de l'émetteur d'une fairness opinion

La méthode reine des flux de trésorerie actualisés (DCF)

L'approche comparative par les pairs et les transactions de référence

Pourquoi une banque d'affaires traditionnelle diffère-t-elle d'un expert indépendant de l'AMF ?

Une divergence radicale d'intérêts et de responsabilités juridiques

Les pièges classiques lors de la désignation de l’expert qui émet un avis d’équité

Croire que le commissaire aux comptes peut endosser cette casquette les yeux fermés reste une hérésie managériale. L'indépendance ne se décrète pas, elle se structure. Souvent, les conseils d'administration se prennent les pieds dans le tapis en choisissant un proche de la banque d'affaires conseil. C'est le mélange des genres assuré.

L'illusion de l'auditeur maison pour valider la transaction

Pourquoi chercher midi à quatorze heures ? On s'imagine qu'un auditeur connaissant déjà les chiffres de la cible gagnera un temps précieux. Sauf que sa neutralité est immédiatement entachée par ses missions antérieures. Un cabinet qui a validé les bilans des trois dernières années aura toutes les peines du monde à contredire les projections de la direction. Autant le dire tout de suite : le régulateur lorgne ces liaisons dangereuses avec une sévérité accrue.

La confusion entre évaluation financière stricte et attestation d'équité

Une banque d'affaires produit des tableurs Excel à la pelle pour défendre un prix d’achat. Reste que son objectif premier demeure le succès du deal, d'où ses honoraires de résultat souvent indexés sur la réussite de l'opération. Qui émet un avis d'équité doit travailler sans cette carotte financière. La nuance est de taille. L'expert indépendant facture au forfait, déconnecté de l'issue des négociations, pour éviter tout conflit d’intérêts systémique.

Le mépris des minoritaires sous prétexte de rapidité

Le calendrier des fusions-acquisitions ressemble parfois à un sprint d'athlétisme. Les dirigeants évacuent la nomination de l'expert indépendant en quarante-huit heures chrono. Grave erreur réglementaire. (Les actionnaires minoritaires attendent au tournant le moindre faux pas pour contester l'opération devant les tribunaux). Un processus bâclé offre une arme juridique redoutable pour bloquer une restructuration majeure.

La face cachée de la certification : la responsabilité civile de l'expert indépendant

Le grand public s'imagine que ce document ne constitue qu'une simple formalité administrative de fin de parcours. C'est faux. L’expert engage sa réputation, mais aussi son portefeuille et sa responsabilité civile professionnelle sur chaque ligne de son rapport.

Le fardeau de la méthode multicritère imposée

Le professionnel ne peut pas se contenter d'aligner deux multiples de l'EBITDA trouvés sur Google Finance. Il doit croiser les flux de trésorerie actualisés, les transactions comparables et la valeur patrimoniale. Si une méthode est écartée, le problème devient immédiatement méthodologique : il faut justifier cette éviction de manière chirurgicale. Ce travail de titan explique pourquoi les honoraires de ces spécialistes oscillent fréquemment entre 50000 et 300000 euros selon la complexité du dossier.

Mais que se passe-t-il si les hypothèses de croissance fournies par le management s'avèrent totalement fantaisistes ? L'expert doit faire subir des crash-tests aux prévisions de la cible. Si le marché se retourne six mois plus tard, les investisseurs floués chercheront immédiatement à savoir si le signataire a manqué de diligence dans ses vérifications.

Questions cruciales sur l’évaluation des transactions financières

Quel est le coût moyen pour mandater le professionnel qui émet un avis d'équité ?

Les tarifs varient drastiquement selon la capitalisation boursière de la société visée. Pour une entreprise de taille intermédiaire cotée, la facture moyenne s'établit généralement autour de 85000 euros. Ce montant grimpe en flèche et dépasse régulièrement la barre des 450000 euros dès que l'opération implique des ramifications internationales ou des structures de financement hybrides. Les comités d'entreprise doivent intégrer cette ligne budgétaire très tôt dans leurs projections de coûts de transaction. Il s'agit du prix de la sécurité juridique face aux autorités de marché.

L'avis formulé par l'expert peut-il bloquer juridiquement une offre publique d'achat ?

Strictement parlant, la conclusion négative d'un rapport n'a pas le pouvoir d'annuler légalement une transaction validée par les actionnaires majoritaires. Or, dans la pratique des affaires, un avis défavorable tue le deal dans l'œuf dans 92% des cas. Les investisseurs institutionnels refusent catégoriquement d'apporter leurs titres à une offre jugée financièrement inéquitable. Le conseil d'administration se retrouve alors exposé à un risque de contentieux de masse qu'aucun assureur ne souhaite couvrir.

Quelle est la durée de validité légale de ce document d'expertise financière ?

Le cadre réglementaire ne fixe pas de date de péremption textuelle exprimée en nombre de jours précis. À ceci près que la jurisprudence considère qu'un avis perd toute sa substance dès qu'un événement macroéconomique majeur ou une publication de résultats trimestriels modifie l'équilibre de l'entreprise. Si un krach boursier sectoriel survient trois semaines après la signature, le rapport devient caduc. Le conseil d'administration n'a pas d'autre choix que de demander une actualisation complète des calculs financiers.

Le verdict : une garantie démocratique indispensable pour la survie des marchés

La financiarisation de notre économie ne peut plus se satisfaire de poignées de main feutrées entre grands patrons au sein de clubs privés. Face à la multiplication des opérations de retrait de la cote, le recours à un tiers de confiance n'est pas un luxe bureaucratique. C'est le dernier rempart contre la spoliation des petits porteurs. Les directions financières doivent cesser de considérer qui émet un avis d'équité comme un simple fournisseur de tampons administratifs payé pour valider des décisions déjà actées en coulisses. Le courage de l'expert, capable de dire non à une valorisation aberrante, reste la seule véritable mesure de l'intégrité d'une place financière moderne. Résultat : ceux qui sabrent ces budgets préparent simplement leurs prochains scandales boursiers.