Au-delà des définitions de dictionnaire : la mécanique brute du danger

On nous rebat les oreilles avec la notion de menace, mais le truc c'est que la plupart des gens confondent encore danger et risque. Un lion dans une cage, c'est un danger ; un lion qui se balade dans le métro à 8h02 un lundi matin, là, on parle de risque. Or, cette distinction n'est pas qu'une coquetterie de sémantique pour experts en assurances, car elle définit tout notre rapport à l'incertitude. Pour qu'un risque existe, il faut une collision. Pas de cible, pas de dégâts. C'est mathématique, presque binaire. Pourtant, honnêtement, c'est flou pour beaucoup de décideurs qui naviguent à vue dans des environnements de plus en plus complexes.

L'aléa, ce fauteur de troubles que l'on ne contrôle jamais totalement

L'aléa représente la probabilité qu'un événement survienne. C'est le déclencheur, la mèche qui brûle. On peut l'estimer, le modéliser avec des algorithmes ultra-performants, mais il conserve toujours sa part d'ombre. Prenez une inondation centennale (1 % de chance de se produire chaque année) : elle peut frapper deux fois en dix ans sans crier gare. Le hasard a horreur des statistiques trop propres. Résultat : on se retrouve souvent à gérer des conséquences qu'on n'avait pas vues venir parce qu'on a sous-estimé la puissance de l'imprévu. Dans le monde de la finance, l'aléa peut être une chute brutale de 12 % d'un indice boursier en une seule séance de trading.

La distinction entre l'occurrence et l'intensité

Il ne suffit pas de savoir qu'un truc va se passer. Il faut savoir à quel point ça va piquer. Un orage de grêle avec des grêlons de 5 grammes n'a rien à voir avec un déluge de blocs de glace de la taille d'une balle de tennis. C'est là que ça coince souvent dans les plans de prévention. On se focalise sur la fréquence alors que c'est l'intensité qui fait tout basculer. Mais qui est prêt à investir 150 000 euros pour se protéger contre un événement qui n'arrive que tous les cinquante ans ? Personne, ou presque. C'est le paradoxe du risque.

Décryptage du premier pilier : l'enjeu ou ce que nous avons à perdre

Interrogeons-nous sur quels sont les trois éléments constitutifs d'un risque sans regarder ce qui est exposé. C'est impossible. L'enjeu, c'est la valeur. Humaine, matérielle, financière ou même réputationnelle. Si une météorite s'écrase en plein milieu du désert d'Atacama, le risque est proche de zéro car il n'y a personne pour en subir les frais. En revanche, si ce même caillou vise le quartier de la Défense à Paris, les enjeux s'élèvent à des centaines de milliards d'euros et des milliers de vies. C'est une question de géographie et de timing. On n'y pense pas assez, mais la valeur de l'enjeu fluctue selon le contexte politique ou économique.

L'enjeu humain, la variable non négociable

Quand on parle de vies, la gestion du risque change de dimension. On sort des tableurs Excel. La valeur d'une vie est inestimable, sauf pour les actuaires qui lui collent un prix froid pour calculer des primes. Dans une usine chimique classée Seveso, l'enjeu ce sont les 400 employés présents sur site mais aussi les 5 000 riverains habitant dans un rayon de 3 kilomètres. Là, la pression sociale et juridique devient maximale. Car si l'aléa survient, le coût politique est tel qu'il peut couler une entreprise en moins de 48 heures. Bref, l'enjeu dicte la priorité des investissements de sécurité.

Patrimoine et actifs immatériels : les nouveaux enjeux du siècle

Aujourd'hui, l'enjeu n'est plus seulement une machine à 2 millions d'euros. C'est la donnée. Une cyberattaque qui paralyse les serveurs d'un hôpital pendant 15 jours montre que l'immatériel est devenu le nerf de la guerre. Sans accès aux dossiers patients, l'hôpital s'arrête de respirer. On est loin du compte si l'on pense encore que le risque se limite aux murs et aux stocks. L'enjeu, c'est aussi la marque. Une simple rumeur sur les réseaux sociaux peut détruire 20 % de la capitalisation boursière d'un groupe en une après-midi. Est-ce un risque ? Absolument, car l'enjeu est la confiance du consommateur.

La vulnérabilité : le maillon faible qui transforme l'aléa en catastrophe

C'est sans doute le concept le plus subtil de la liste. La vulnérabilité, c'est notre degré d'exposition et notre incapacité à résister. Deux maisons subissent le même séisme de magnitude 6,5 sur l'échelle de Richter. L'une reste debout, l'autre s'effondre comme un château de cartes. Pourquoi ? Parce que la seconde était vulnérable. Elle n'avait pas les fondations parasismiques nécessaires. Autant le dire clairement : la vulnérabilité est le seul facteur sur lequel nous avons une véritable emprise directe. On ne peut pas empêcher la terre de trembler, mais on peut construire mieux. C'est là que se joue la vraie bataille des ingénieurs et des risk managers.

La fragilité structurelle et organisationnelle

La vulnérabilité n'est pas que physique. Elle est souvent nichée dans les procédures. Une entreprise peut avoir les meilleurs pare-feux du monde, si l'un de ses employés clique sur un lien de phishing parce qu'il n'a pas été formé, la vulnérabilité est humaine. Et c'est souvent ce qui coûte le plus cher. En 2023, plus de 70 % des incidents de sécurité majeurs trouvaient leur origine dans une faille humaine ou organisationnelle. Mais c'est plus facile d'acheter un logiciel coûteux que de changer une culture d'entreprise, non ? Cette approche paresseuse est la porte ouverte aux désastres futurs.

L'exposition, cette variable qu'on oublie de mesurer

Être vulnérable, c'est une chose. Être exposé, c'en est une autre. Si vous êtes allergique aux fraises (vulnérabilité), vous ne courez aucun risque tant que vous ne vous trouvez pas devant une tarte aux fraises (exposition). En gestion des risques, réduire l'exposition consiste souvent à s'éloigner du danger. Délocaliser un data center hors d'une zone inondable, c'est réduire l'exposition. On ne change pas le bâtiment, on change sa place. C'est une stratégie de bon sens, sauf que les contraintes foncières obligent souvent à construire là où ça coince. Résultat : on augmente artificiellement le risque global en pensant que la technologie nous sauvera toujours.

Comparaison des modèles : pourquoi l'approche ternaire domine-t-elle ?

Certains théoriciens essaient d'ajouter la "résilience" ou la "capacité de réponse" comme quatrième élément. Je pense que c'est une erreur de perspective. La résilience fait partie de la vulnérabilité, elle en est le versant positif. Si on commence à multiplier les couches, on perd la clarté nécessaire à la prise de décision rapide. Le modèle Aléa x Enjeu x Vulnérabilité reste le plus robuste car il permet de quantifier le risque de manière simple : si l'un des termes est nul, le risque est nul. Multipliez n'importe quoi par zéro, et vous obtenez la sécurité absolue. Mais la sécurité absolue existe-t-elle vraiment ? Sauf que dans le monde réel, le zéro n'existe pas.

L'alternative probabiliste pure face au modèle systémique

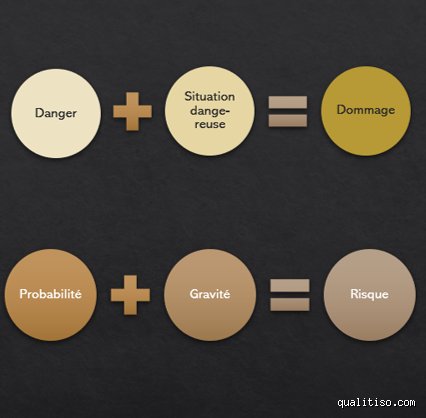

Il existe une autre école, plus mathématique, qui définit le risque comme le produit de la probabilité et de la gravité. C'est efficace pour remplir des tableurs, mais ça manque singulièrement de relief pour comprendre le terrain. Ce modèle ignore la dimension structurelle de la vulnérabilité. On traite les symptômes plutôt que la maladie. En se concentrant uniquement sur la probabilité, on finit par ignorer les cygnes noirs, ces événements à probabilité infime mais aux conséquences dévastatrices. À ceci près que le modèle des trois éléments constitutifs, lui, nous oblige à regarder nos faiblesses en face avant que l'aléa ne frappe. C'est une approche beaucoup plus proactive, même si elle demande un effort d'analyse bien plus important.

Le point de vue des assureurs vs les ingénieurs

Là où ça devient intéressant, c'est que les assureurs se focalisent sur l'aléa et l'enjeu pour fixer les prix. Ils s'en fichent un peu de savoir pourquoi votre usine a brûlé, ce qui compte c'est combien ça va leur coûter. Les ingénieurs, eux, sont obsédés par la vulnérabilité. Ils veulent comprendre pourquoi la soudure a lâché ou pourquoi le serveur a planté. Cette divergence de vue crée souvent des frictions lors des audits de sécurité. L'assureur veut une prime élevée car l'aléa climatique augmente, tandis que l'ingénieur jure que ses nouveaux renforts ont divisé la vulnérabilité par deux. Qui croire ? La réponse se trouve souvent à l'intersection de ces deux mondes, dans une vision holistique qui accepte l'incertitude tout en bétonnant ce qui peut l'être.

Pourquoi confondre danger et risque est le péché originel des gestionnaires

Le problème réside souvent dans une sémantique approximative qui pollue les rapports d'audit. On entend régulièrement des cadres parler d'un produit chimique comme d'un risque. Sauf que c'est faux. Le produit chimique est un danger, une propriété intrinsèque capable de causer un dommage, alors que le risque n'apparaît que lors de l'exposition. L'amalgame entre la source et l'occurrence conduit inévitablement à des stratégies de mitigation totalement inefficaces car elles ciblent l'objet plutôt que la dynamique de l'événement.

L'illusion de la probabilité nulle

Croire qu'un risque peut être réduit à zéro est une fable pour rassurer les actionnaires. Car toute activité humaine génère une friction entropique. Statistiquement, 15 % des projets industriels échouent à cause d'une sous-estimation flagrante de l'aléa résiduel. On se focalise sur la fréquence d'apparition du sinistre en oubliant que la rareté ne signifie pas l'impossibilité. Prétendre éradiquer l'incertitude relève d'une hubris managériale dangereuse. Autant le dire : celui qui vous vend un risque zéro est soit un menteur, soit un incompétent notoire.

La réduction simpliste à l'impact financier

Mais l'erreur la plus insidieuse concerne la nature de la conséquence. On a tendance à tout convertir en euros, délaissant ainsi les dommages réputationnels ou psychologiques. Or, une crise de cybersécurité coûte en moyenne 4,35 millions de dollars par incident, mais l'érosion de la confiance des clients est, elle, incalculable sur le long terme. Se limiter à une lecture comptable, c'est comme regarder un incendie à travers une serrure. On voit la flamme, on ignore l'effondrement imminent de la structure (et la panique des voisins).

La cinétique du risque ou l'art de mesurer l'invisible

Au-delà de la triade classique, une variable reste dans l'ombre : la vitesse de propagation. Un risque dont la cinétique est fulgurante ne se gère pas avec les mêmes leviers qu'une menace latente. Imaginez une rupture de chaîne d'approvisionnement. Si le délai de détection dépasse les 48 heures, l'impact initial est multiplié par trois. Reste que la plupart des cartographies de risques ignorent superbement ce facteur temps, se contentant de photos fixes là où il faudrait une vidéo haute fréquence. L'anticipation de la vélocité devient alors le véritable avantage concurrentiel des organisations résilientes.

Le biais de normalité face à l'atypique

Comment expliquer que des experts chevronnés ignorent des signaux pourtant criants ? C'est le biais de normalité. On refuse d'admettre que l'exceptionnel puisse survenir. Résultat : on calibre les protections sur la base de la moyenne historique, ce qui est absurde. Environ 70 % des catastrophes industrielles majeures avaient été précédées de signaux faibles ignorés par la hiérarchie. Il faut oser le scénario catastrophe, celui qui fait grincer les dents en comité de direction, car c'est là que se niche la survie réelle. (Et si vous ne le faites pas, la réalité se chargera de la démonstration, avec une facture salée à la clé).

Réponses aux interrogations fréquentes sur la gestion des vulnérabilités

Quelle est la différence concrète entre l'aléa et la vulnérabilité ?

L'aléa représente l'événement extérieur imprévisible, comme une inondation centennale, tandis que la vulnérabilité mesure la faiblesse interne de votre structure face à ce choc. Pour un même aléa de magnitude 7 sur l'échelle de Richter, une ville aux normes parasismiques subira des pertes 90 % inférieures à une cité construite sans régulations. À ceci près que l'on peut agir sur sa propre fragilité, alors que l'aléa reste souvent hors de portée. Réduire l'exposition systémique est donc le seul levier rationnel pour quiconque souhaite pérenniser son activité économique.

Peut-on quantifier l'incertitude de manière mathématique ?

On utilise généralement la formule Espérance = Probabilité x Gravité pour hiérarchiser les priorités d'action. Cependant, cette approche purement quantitative montre ses limites lors d'événements à faible occurrence mais à impact catastrophique, où le calcul devient instable. Les modèles actuels intègrent désormais des coefficients de pondération subjectifs pour refléter l'aversion au risque des décideurs. Bref, le chiffre n'est qu'une boussole, jamais le territoire, et il nécessite une interprétation humaine fine pour ne pas devenir un carcan décisionnel stérile.

Pourquoi l'élément déclencheur est-il souvent mal identifié ?

La confusion vient souvent d'une analyse superficielle qui s'arrête à la cause immédiate plutôt qu'à la cause racine. Dans 85 % des cas de pannes informatiques lourdes, le déclencheur n'est pas une erreur de code, mais une défaillance de processus organisationnel sous-jacent. On accuse le serveur alors qu'il fallait pointer du doigt le manque de formation de l'opérateur ou l'absence de redondance physique. Une identification rigoureuse exige de remonter la chaîne de causalité jusqu'à trouver le point de bascule originel du système.

Vers une approche radicale de l'aléa organisationnel

Arrêtons de traiter le risque comme une simple case à cocher dans un tableur Excel poussiéreux. La gestion des menaces doit devenir une discipline de combat, proactive et sans concession sur la vérité des chiffres. On ne survit pas à une crise avec des procédures tièdes et des analyses de complaisance. L'acceptation de la part d'ombre de chaque projet est la condition sine qua non de sa réussite future. Tranchons une bonne fois pour toutes : soit vous embrassez la complexité de l'incertitude avec courage, soit vous vous préparez à subir les conséquences de votre aveuglement volontaire. Le luxe de l'ignorance n'est plus une option dans un monde où la volatilité est devenue la seule constante fiable.