La mécanique invisible derrière les chiffres ou pourquoi cette classification change la donne pour votre gestion

On s'imagine souvent que la comptabilité est une invention de sadiques destinée à compliquer la vie des entrepreneurs, sauf que la réalité est bien plus pragmatique. Le truc c'est que, sans ces cinq tiroirs bien distincts, il serait strictement impossible de savoir si une entreprise gagne de l'argent ou si elle est simplement en train de brûler sa propre substance. Prenons un exemple concret : une société qui encaisse 50 000 euros en un mois. C'est génial, non ? Pas forcément. Car si ces 50 000 euros proviennent d'un emprunt bancaire (un passif) et non d'une vente (un produit), la situation n'a absolument rien à voir. C'est là que le bât blesse pour beaucoup de néophytes qui confondent trésorerie et rentabilité.

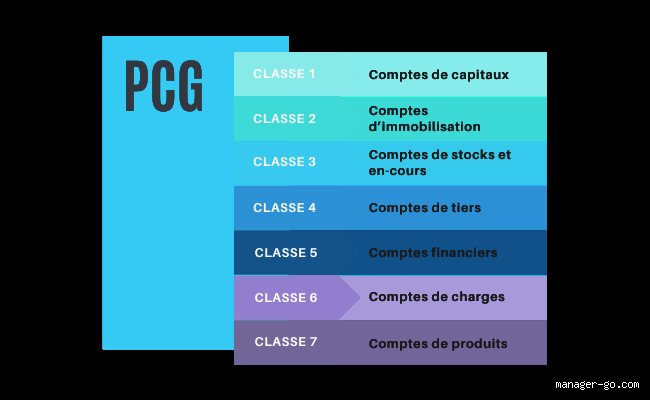

Le langage universel du plan comptable général

Le Plan Comptable Général, ou PCG pour les intimes, n'est pas une simple recommandation poussiéreuse datant de 1982, c'est le dictionnaire qui permet aux banques, aux impôts et à vos partenaires de comprendre votre santé financière en un coup d'œil. Or, tout repose sur l'équilibre. Si vous ajoutez 10 euros quelque part, ils doivent venir de quelque part d'autre. C'est le principe de la partie double. Honnêtement, c'est flou pour beaucoup au début, mais une fois qu'on saisit que chaque mouvement de valeur est une translation entre ces cinq masses, le brouillard se lève. On est loin du compte si l'on pense que saisir ses factures sur un tableur suffit à piloter une boîte de 10 salariés.

Les comptes de bilan : le squelette de votre patrimoine financier sur le long terme

Les trois premières catégories — actifs, passifs et capitaux propres — constituent ce qu'on appelle le bilan. Imaginez cela comme une photographie instantanée prise le 31 décembre à minuit. À gauche, l'actif montre ce que l'entreprise possède (ses muscles, ses outils). À droite, le passif et les capitaux propres montrent d'où vient l'argent pour payer tout ça (ses dettes, ses ressources). Mais attention, car l'équilibre doit être parfait. Le total de gauche doit être égal au total de droite, au centime près. Si ce n'est pas le cas, c'est que votre comptable a probablement besoin de vacances ou que vous avez oublié une ligne dans votre journal de banque.

L'actif ou la liste de vos possessions réelles

L'actif regroupe tout ce qui a une valeur économique positive pour l'entité. On y trouve les immobilisations, comme ce camion acheté 45 000 euros en 2024, mais aussi les stocks et les créances clients. Les créances, c'est souvent là où ça coince. Vous avez travaillé, vous avez facturé, mais l'argent n'est pas encore sur le compte. Pourtant, comptablement, c'est un actif. Et c'est bien là le danger. Car on peut mourir avec un actif magnifique mais une caisse vide. Reste que cette catégorie est le moteur de votre activité, celle qui générera des flux financiers futurs.

Passif et capitaux propres : qui finance vraiment l'aventure ?

Le passif, ce sont les dettes. Dette envers le fournisseur de matières premières (souvent à 30 ou 60 jours), dette envers l'État pour la TVA, ou dette envers la banque. À côté de cela, les capitaux propres représentent ce que les actionnaires ont mis au départ, augmenté des bénéfices non distribués. J'estime d'ailleurs que trop peu de dirigeants surveillent leurs capitaux propres, préférant regarder le solde bancaire. Grosse erreur. Car si vos capitaux propres deviennent inférieurs à la moitié du capital social, la loi vous tombe dessus avec des procédures d'alerte assez désagréables. D'où l'intérêt de ne pas tout mélanger.

Les comptes de gestion : le moteur qui fait tourner la machine au quotidien

Si le bilan est une photo, le compte de résultat (produits et charges) est un film. C'est ici que l'on mesure la performance sur une période donnée, généralement 12 mois. On repart à zéro chaque année. C'est une distinction fondamentale. À la fin de l'exercice, on vide ces comptes pour calculer le résultat, et on recommence. Mais si vous ne suivez pas ces flux avec une précision de métronome, vous risquez de piloter à vue, ce qui est la cause de 25 % des faillites de jeunes entreprises en France durant les deux premières années.

Les charges ou le coût de la survie économique

Une charge n'est pas seulement une sortie d'argent. C'est un appauvrissement du patrimoine pour les besoins de l'exploitation. Le loyer de 2 000 euros par mois ? Une charge. Les salaires ? Une charge. L'électricité ? Encore une charge. Mais il y a un piège classique : l'amortissement. Quand vous achetez une machine à 100 000 euros, ce n'est pas une charge de 100 000 euros d'un coup. On répartit ce coût sur plusieurs années, par exemple 5 ans, soit 20 000 euros par an. Résultat : votre bénéfice papier semble plus élevé que votre trésorerie réelle. C'est subtil, certes, mais c'est ce qui différencie un pro d'un amateur.

Comparaison entre la vision comptable et la réalité de la trésorerie brute

On n'y pense pas assez, mais la comptabilité d'engagement est une fiction nécessaire. Sauf que cette fiction peut devenir dangereuse si on oublie la réalité du terrain. Les 5 comptes de base classent les opérations selon leur nature juridique et économique, pas selon la date de passage à la banque. C'est là une nuance contredisant une idée reçue très tenace : le bénéfice n'est pas l'argent qu'il reste dans la poche à la fin du mois. Loin de là. Entre les décalages de paiement et les investissements, on peut afficher un bénéfice record et être incapable de payer ses cotisations sociales le 15 du mois suivant.

L'alternative de la comptabilité de trésorerie pour les très petites structures

Pour les micro-entrepreneurs ou certaines professions libérales, on simplifie. On ne regarde que ce qui entre et ce qui sort. C'est plus simple ? Oui. C'est suffisant ? Rarement dès que l'on dépasse les 70 000 euros de chiffre d'affaires. Pourquoi ? Parce que cette méthode occulte les engagements futurs. Elle masque les dettes qui s'accumulent silencieusement dans l'ombre. Bref, la méthode des 5 comptes reste le standard indétrônable pour quiconque veut construire quelque chose de solide, car elle permet une analyse comparative sur plusieurs années, ce que le simple suivi de compte bancaire est incapable d'offrir avec pertinence.

Les erreurs de débutant qui faussent votre vision des comptes de base en comptabilité

Le problème avec l'apprentissage autodidacte réside souvent dans la confusion entre flux de trésorerie et structure de bilan. On s'imagine que l'argent qui sort est forcément une charge. C'est faux. Une entreprise peut décaisser 50 000 euros pour acheter une machine sans que cela n'impacte son résultat immédiat. Pourquoi ? L'inscription en compte d'actif transforme une dépense en possession durable. Si vous confondez l'acquisition d'un outil de production avec une facture d'électricité, votre lecture de la rentabilité devient une fiction totale.

L'illusion de la symétrie entre débit et crédit

Croire que le débit signifie toujours "plus" et le crédit "moins" constitue le premier piège. Mais la réalité comptable est plus subtile, pour ne pas dire perverse. Pour les comptes de base comme les passifs ou les produits, c'est l'inverse : le crédit augmente la valeur. Cette gymnastique mentale bloque de nombreux entrepreneurs. Résultat : on se retrouve avec des balances qui ne balancent plus. Or, une écriture mal orientée dès le départ fausse les indicateurs de performance financière pour l'ensemble de l'exercice.

La confusion fatale entre charges et immobilisations

Voici une erreur qui coûte cher lors des contrôles fiscaux. On a tendance à vouloir passer tout ce qui ressemble à un achat en compte de charge pour réduire le bénéfice imposable. Sauf que l'administration fixe des seuils précis, souvent autour de 500 euros hors taxes. Au-delà, l'objet rejoint le clan des actifs. Car l'enjeu n'est pas seulement technique, il est stratégique. Une charge disparaît instantanément de votre horizon, tandis qu'une immobilisation vit, s'amortit et structure votre patrimoine professionnel sur plusieurs années.

Négliger les comptes de régularisation en fin de mois

Beaucoup pensent qu'une fois la facture saisie, le travail s'arrête là. Quelle erreur. Les comptes de base nécessitent des ajustements, notamment pour les charges constatées d'avance. Vous payez votre assurance annuelle en octobre ? Vous ne pouvez pas imputer 100% de la somme sur l'année N si le contrat couvre neuf mois de l'année N+1. On doit alors "extraire" la part future. Bref, sans cette rigueur, votre compte de résultat ressemble à des montagnes russes sans aucun rapport avec la réalité économique de votre activité.

La dimension psychologique cachée derrière la hiérarchie des comptes

On oublie trop souvent que la comptabilité n'est pas qu'une suite de chiffres froids, c'est un langage politique au sein de l'organisation. Autant le dire : la manière dont vous ventilez vos écritures dans les comptes de base raconte une histoire. Un dirigeant qui gonfle ses actifs cherche à rassurer ses banquiers. Un autre qui maximise ses charges prépare peut-être une transmission ou cherche à minimiser son exposition fiscale. (Et personne ne peut l'en blâmer tant que les règles sont respectées).

Le pilotage par les produits plutôt que par la trésorerie

Le véritable conseil d'expert consiste à se détacher du solde bancaire pour observer la dynamique des produits. On peut avoir un compte 512 (Banque) plein à craquer et être techniquement en faillite si ces fonds proviennent uniquement de dettes fournisseurs non payées. À ceci près que le plan comptable général vous force à voir cette vérité. Il faut apprendre à lire le compte 7 comme un moteur et non comme une tirelire. Une entreprise saine génère ses ressources par son exploitation, pas par sa capacité à retarder les paiements, ce qui semble évident mais reste pourtant ignoré par 30% des jeunes créateurs.

La maîtrise de l'effet de levier via les capitaux propres

S'intéresser aux comptes de base, c'est comprendre que les capitaux propres sont le bouclier de votre liberté. Si votre passif est composé à 80% de dettes bancaires, vous n'êtes plus le patron, vous êtes un employé de la banque. Mais si vous parvenez à capitaliser vos bénéfices, vous créez une autofinancement structurel performant. C'est là que la magie opère. La comptabilité devient alors un outil de libération plutôt qu'une contrainte administrative. Il faut parfois accepter de payer un peu plus d'impôts aujourd'hui pour construire une assise financière qui permettra des investissements majeurs demain.

Questions fréquentes sur l'organisation comptable

Peut-on modifier la nomenclature des comptes de base selon son secteur ?

La structure globale reste immuable car elle répond à des normes nationales, voire internationales comme les IFRS. Cependant, chaque entreprise possède la latitude d'ajouter des sous-comptes pour gagner en précision analytique. Dans le secteur du bâtiment, on pourra par exemple diviser le compte de charges de sous-traitance en dix catégories spécifiques. Reste que 95% des entreprises françaises utilisent le plan comptable général standard sans aucune modification majeure. Une personnalisation excessive peut d'ailleurs compliquer le travail de l'expert-comptable lors de la révision annuelle, augmentant ainsi inutilement vos frais de gestion.

Quel est l'impact réel des comptes de base sur la valorisation d'entreprise ?

Lors d'une cession, l'acquéreur va disséquer l'historique de vos cinq classes de comptes pour évaluer la solidité de votre modèle. Les données montrent qu'une entreprise ayant une croissance stable de ses produits de 12% par an sur trois exercices est valorisée 1,5 fois plus qu'une structure aux revenus erratiques. Mais la propreté des comptes de tiers est tout aussi déterminante. Si votre balance âgée révèle que 20% de vos créances clients ont plus de six mois de retard, l'acheteur appliquera une décote immédiate. La comptabilité est votre curriculum vitae financier permanent aux yeux du marché.

Faut-il automatiser la saisie des comptes de base avec une IA ?

L'automatisation est une réalité qui touche désormais 85% des cabinets comptables modernes pour les tâches répétitives. Les logiciels de reconnaissance optique de caractères traitent les factures avec une précision frôlant les 99% sur les montants. Mais l'humain reste indispensable pour l'arbitrage entre immobilisation et charge ou pour la détection des fraudes sophistiquées. Une machine ne comprend pas le contexte commercial d'une transaction complexe. Utiliser l'IA permet de gagner environ 4 heures de saisie par semaine, mais la responsabilité juridique finale repose toujours sur le dirigeant ou le professionnel agréé.

Verdict sur l'utilité réelle de la maîtrise comptable

Arrêtez de voir les comptes de base comme une corvée destinée à l'État. C'est votre GPS interne. Ceux qui naviguent à vue finissent invariablement par percuter le récif du manque de liquidités ou de la rentabilité de façade. Tranchons franchement : la comptabilité est l'unique science qui permet de transformer le chaos des factures en une stratégie de conquête. Ne pas comprendre la différence entre un actif et un produit, c'est comme piloter un avion sans connaître la différence entre l'altitude et la vitesse. On peut s'en sortir par chance pendant quelques kilomètres, mais l'atterrissage sera forcément brutal. Prenez le pouvoir sur vos chiffres avant qu'ils ne prennent le pouvoir sur votre sommeil.

Souhaitez-vous que je génère un tableau récapitulatif des interactions entre ces cinq comptes pour visualiser concrètement les flux financiers ?