Les fondamentaux du régime de la CNRACL pour les territoriaux

Le socle de la protection sociale des agents des collectivités locales repose sur la Caisse Nationale de Retraites des Agents des Collectivités Locales (CNRACL). Contrairement au régime général des salariés du secteur privé, ce régime spécial fonctionne par annuités. Pour y être affilié, un agent doit occuper un emploi permanent et effectuer une durée de travail hebdomadaire au moins égale à 28 heures. Si cette condition n'est pas remplie, l'agent relève alors du régime général de l'Assurance Retraite et de l'Ircantec pour sa part complémentaire.

Il est crucial de comprendre que le système repose sur la solidarité intergénérationnelle mais subit une pression démographique forte. Les effectifs de la fonction publique territoriale (FPT) ont explosé ces trente dernières années, mais le ratio entre actifs et retraités tend à s'équilibrer de manière précaire. Le droit à pension est acquis dès lors que l'agent totalise au moins deux ans de services effectifs, une durée qui a été drastiquement réduite par rapport aux quinze années autrefois exigées.

La pension de retraite n'est pas un simple revenu de remplacement, c'est le prolongement du traitement. Cette nuance juridique explique pourquoi le calcul se base sur l'indice détenu en fin de carrière et non sur une moyenne de carrière. C'est un avantage substantiel pour ceux qui bénéficient d'une progression indiciaire constante, mais cela devient un piège pour ceux dont les primes constituent l'essentiel de la rémunération, ces dernières étant largement exclues du calcul principal.

Comment calculer précisément votre pension de base ?

Le calcul de la pension de retraite d'un agent territorial répond à une formule mathématique rigoureuse : (Nombre de trimestres rémunérés / Nombre de trimestres requis pour le taux plein) x 75 % x Traitement indiciaire brut. Le traitement pris en compte est celui correspondant à l'indice majoré détenu depuis au moins six mois au moment de la radiation des cadres. Si cette condition de durée n'est pas remplie, on retient l'indice précédent.

Prenons un exemple concret. Un adjoint technique principal de 2ème classe au dernier échelon, avec un indice majoré de 392, percevant un traitement brut de 1 928 euros. S'il totalise les 172 trimestres requis pour sa génération, il percevra 75 % de cette somme, soit environ 1 446 euros brut par mois. Ce montant ne prend pas en compte l'Indemnité de Résidence ni le Supplément Familial de Traitement, qui cessent d'être versés, à l'exception de la part fixe du SFT sous certaines conditions très restrictives.

La durée d'assurance joue un rôle de curseur de performance. Si l'agent n'a pas tous ses trimestres, on applique un coefficient de proratisation. Il ne faut pas confondre cette proratisation avec la décote, qui est une pénalité supplémentaire appliquée si l'agent part avant d'avoir atteint l'âge d'annulation de la décote (généralement 67 ans pour les sédentaires). À l'inverse, chaque trimestre travaillé au-delà de la durée requise et après l'âge légal génère une surcote de 1,25 %, ce qui permet d'améliorer sensiblement le montant final de la pension.

Je considère que la règle des six mois est l'un des piliers les plus protecteurs du statut, car elle permet de cristalliser une promotion de fin de carrière, souvent accordée par les maires ou présidents de conseils départementaux comme une forme de reconnaissance ultime de l'engagement au service de la collectivité.

L'impact crucial de la catégorie active sur l'âge de départ

Dans la fonction publique territoriale, une distinction majeure s'opère entre la catégorie sédentaire et la catégorie active. Cette dernière regroupe des emplois présentant un risque particulier ou des fatigues exceptionnelles. On y retrouve les agents de la police municipale, les sapeurs-pompiers professionnels ou encore certains agents techniques intervenant dans les réseaux d'assainissement ou la collecte des déchets. Pour ces agents, l'âge d'ouverture des droits est anticipé, souvent fixé à 59 ans, voire 57 ans pour les générations les plus anciennes avant l'application progressive de la réforme.

Le bénéfice de la catégorie active n'est pas automatique pour toute la carrière. Il faut avoir accompli une durée minimale de services, fixée à 17 ans, pour pouvoir prétendre à un départ anticipé. Cette spécificité territoriale est régulièrement remise en question lors des débats budgétaires nationaux, car elle représente un coût non négligeable pour la CNRACL. Pourtant, la réalité physique de certains métiers de terrain justifie amplement ce maintien. Un égoutier de 62 ans n'a pas la même espérance de vie en bonne santé qu'un attaché administratif travaillant en bureau climatisé.

Les agents en catégorie active bénéficient également de dispositifs de bonification. Par exemple, la "bonification du cinquième" permet d'ajouter une annuité de cotisation tous les cinq ans de services effectifs, dans la limite de cinq ans au total. C'est un levier puissant pour atteindre le taux plein plus rapidement, compensant ainsi la pénibilité réelle des missions exercées au quotidien dans nos villes et villages.

La RAFP : ce complément de retraite souvent sous-estimé

Depuis 2005, la Retraite Additionnelle de la Fonction Publique (RAFP) vient corriger une injustice historique : la non-prise en compte des primes dans le calcul de la pension de base. La RAFP est un régime par points obligatoire. Les cotisations sont assises sur les primes et indemnités, dans la limite de 20 % du traitement indiciaire brut. C'est un point de friction récurrent car, dans la filière technique ou médico-sociale, les primes peuvent dépasser largement ce plafond, rendant une partie de la rémunération totalement "stérile" pour la retraite.

Le fonctionnement est simple : chaque année, les cotisations versées par l'agent et l'employeur sont converties en points. Au moment du départ, si le total des points est inférieur à 5 125, la prestation est versée sous forme de capital en une ou deux fois. Si le stock de points est supérieur, elle est versée sous forme de rente mensuelle viagère. Pour beaucoup d'agents territoriaux de catégorie C, la RAFP se résume souvent à un versement unique en capital de quelques milliers d'euros, ce qui est décevant au regard d'une carrière entière.

Il est ironique de constater que ce régime, conçu pour favoriser les hauts fonctionnaires aux régimes indemnitaires généreux, profite proportionnellement moins aux agents d'exécution dont les primes sont plus modestes. Néanmoins, avec la hausse du point RAFP chaque année, le rendement reste techniquement supérieur à de nombreux produits d'épargne retraite privés, grâce à la part employeur qui double la mise de l'agent.

Pourquoi la réforme des retraites de 2023 change la donne ?

La loi de financement rectificative de la sécurité sociale pour 2023 a profondément modifié la trajectoire de fin de carrière des agents territoriaux. Le relèvement progressif de l'âge légal de 62 à 64 ans s'accompagne d'une accélération de l'augmentation de la durée de cotisation requise. Pour les agents nés à partir de 1968, il faudra désormais justifier de 43 annuités (172 trimestres) pour obtenir une retraite sans décote.

Cette réforme impacte particulièrement les agents ayant commencé à travailler tôt. Le dispositif "carrières longues" a été réaménagé avec quatre bornes d'âge de départ (58, 60, 62 ou 63 ans) en fonction de l'âge de début d'activité. Dans les collectivités territoriales, où de nombreux agents ont intégré la fonction publique via des contrats de droit privé ou des emplois aidés avant d'être titularisés, la reconstitution de carrière devient un exercice périlleux et indispensable.

L'un des changements les plus significatifs réside dans la fermeture de certains régimes spéciaux, bien que la CNRACL soit maintenue. La convergence vers le régime général se poursuit, réduisant petit à petit les spécificités qui rendaient le statut d'agent territorial attractif. La pénibilité, bien que discutée, n'a pas fait l'objet d'une reconnaissance par points comme dans le privé, le gouvernement préférant maintenir le système des catégories actives, jugé plus lisible mais moins individualisé.

Le maintien en fonction et la retraite progressive

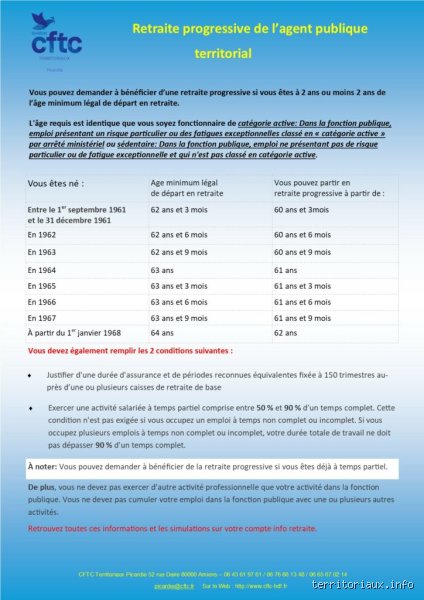

Une nouveauté majeure de la réforme est l'extension de la retraite progressive aux fonctionnaires. Jusqu'alors réservée aux contractuels et aux salariés du privé, elle permet à un agent territorial, sous réserve de l'accord de sa collectivité, de passer à temps partiel (entre 40 % et 80 %) tout en percevant une partie de sa pension de retraite. C'est une aubaine pour les fins de carrière difficiles, permettant une transition douce vers l'inactivité totale.

La portabilité des droits et le rachat de trimestres

Le rachat de trimestres au titre des années d'études supérieures ou des années de stage reste possible mais coûteux. Le prix d'un trimestre dépend de l'âge de l'agent et de son niveau de traitement au moment de la demande. Pour un agent territorial, il est souvent plus rentable d'attendre l'âge d'annulation de la décote que d'investir massivement dans le rachat de trimestres dont le retour sur investissement peut dépasser les 15 ans de vie à la retraite.

Décote et surcote : les variables qui dictent votre niveau de vie

La pension de retraite peut subir des variations importantes selon la durée d'assurance. La décote intervient quand l'agent n'a pas le nombre de trimestres requis pour son âge. Le taux de minoration est de 1,25 % par trimestre manquant, dans la limite de 20 trimestres. Cela signifie qu'un départ précipité peut amputer la pension de 25 % de manière définitive. C'est une décision souvent irréversible qui nécessite une simulation précise auprès de la CNRACL avant toute demande de radiation des cadres.

À l'inverse, la surcote est le mécanisme de récompense pour ceux qui prolongent leur activité. Pour chaque trimestre civil entier travaillé au-delà de l'âge légal et au-delà de la durée d'assurance requise, la pension est majorée de 1,25 %. Un agent qui travaillerait deux ans de plus que nécessaire verrait sa pension augmenter de 10 % (8 trimestres x 1,25 %). Dans un contexte d'inflation galopante, ce bonus n'est pas négligeable.

Il existe toutefois des situations où la décote ne s'applique pas, même si la durée d'assurance n'est pas atteinte. C'est le cas pour les agents reconnus invalides à au moins 50 %, ou pour les parents d'un enfant handicapé sous certaines conditions de durée de soins. L'âge d'annulation automatique de la décote, fixé à 67 ans pour les sédentaires, reste la bouée de sauvetage pour ceux qui ont eu des carrières hachées ou tardives.

Comparaison : territorial versus secteur privé, qui gagne vraiment ?

La comparaison entre la retraite d'un agent territorial et celle d'un salarié du privé fait souvent l'objet de fantasmes. Si le taux de 75 % semble supérieur aux 50 % du régime général, il faut regarder l'assiette de calcul. Le privé calcule sur les 25 meilleures années incluant toutes les primes, tandis que le public calcule sur les 6 derniers mois hors primes. Pour un agent territorial dont les primes représentent 30 % de la rémunération globale, le taux réel de remplacement par rapport au dernier salaire net tombe souvent autour de 60 % à 65 %.

Les cadres territoriaux (catégorie A) sont souvent les plus pénalisés par ce système par rapport à leurs homologues du privé, car le plafonnement de la RAFP limite la prise en compte de leurs indemnités de responsabilité souvent élevées. En revanche, pour les agents de catégorie C, le maintien du calcul sur le dernier indice est souvent plus protecteur, surtout en cas de promotion tardive. Le système territorial est donc plus redistributif et protecteur pour les bas salaires.

Un autre avantage du secteur public est la garantie de l'État et des collectivités locales sur le versement des pensions. Alors que les caisses complémentaires du privé (Agirc-Arrco) peuvent ajuster la valeur du point selon la conjoncture, les pensions de la CNRACL sont indexées sur l'inflation, bien que les revalorisations soient parfois inférieures à la hausse réelle du coût de la vie.

FAQ : Les questions cruciales sur la fin de carrière territoriale

Quel est le montant moyen de la retraite d'un agent territorial ?

Selon les dernières statistiques de la CNRACL, la pension moyenne brute s'établit autour de 1 350 euros par mois. Ce chiffre cache de fortes disparités : un attaché principal peut dépasser les 2 800 euros tandis qu'un agent d'entretien ayant eu une carrière incomplète peut se situer sous le seuil de 1 000 euros, nécessitant parfois le recours au Minimum Garanti.

Peut-on cumuler sa retraite territoriale avec un emploi ?

Oui, le cumul emploi-retraite est autorisé. Si l'agent a liquidé sa retraite au taux plein, il peut cumuler intégralement ses revenus d'activité avec sa pension. Dans le cas contraire, le montant total des revenus ne doit pas dépasser un certain plafond, sous peine de voir le versement de la pension suspendu. C'est une option de plus en plus prisée par les collectivités pour pallier la pénurie de main-d'œuvre sur certains métiers techniques.

Comment demander sa retraite à la CNRACL ?

La demande n'est pas automatique. L'agent doit déposer son dossier auprès de son dernier employeur au moins six mois avant la date de départ souhaitée. La collectivité instruit le dossier et le transmet à la CNRACL via la plateforme en ligne. Je conseille vivement de vérifier son Relevé de Situation Individuelle (RIS) dès l'âge de 55 ans pour corriger d'éventuelles erreurs de report de trimestres, notamment pour les périodes de service militaire ou de chômage avant l'entrée en collectivité.

Conclusion sur la retraite des agents de la fonction publique territoriale

Déterminer quelle est la retraite d'un agent territorial nécessite une analyse fine de la carrière, du grade et de la nature des fonctions exercées. Si le régime de la CNRACL offre une lisibilité rassurante grâce au calcul sur le dernier indice, il impose une vigilance constante sur la durée d'assurance et la gestion des primes. La réforme de 2023 oblige désormais les agents à une plus grande anticipation, rendant l'arbitrage entre départ anticipé et poursuite d'activité plus complexe que jamais. Entre la décote menaçante et les opportunités de la retraite progressive, chaque agent doit construire sa propre stratégie pour garantir son niveau de vie futur.