On ne va pas se mentir, dès qu'on touche aux chiffres et à l'administration, l'enthousiasme chute drastiquement. Pourtant, comprendre comment calculer les frais kilométriques d'aller-retour est le seul moyen de ne pas laisser d'argent sur la table, surtout avec le prix du carburant qui joue aux montagnes russes ces derniers mois. Entre les trajets domicile-travail et les déplacements exceptionnels pour aller voir un prospect à l'autre bout de la région, la logique change. Le truc c'est que beaucoup de salariés et d'indépendants se contentent d'une approximation, au risque de subir un redressement ou, plus bêtement, de sous-estimer leurs déductions réelles. Autant le dire clairement : la précision est votre meilleure alliée face aux contrôleurs pointilleux de Bercy.

Le cadre légal du trajet quotidien et la barrière invisible des quarante kilomètres

La règle de base est posée par l'administration fiscale avec une rigidité presque poétique. Pour le fisc, votre trajet domicile-travail est une dépense déductible, mais seulement dans une certaine mesure. On parle ici de la limite des 40 kilomètres. Si vous habitez à 35 kilomètres de votre bureau, votre aller-retour quotidien de 70 kilomètres est intégralement pris en compte. Mais si vous avez décidé de vivre en bord de mer à 120 bornes de votre open-space, là où ça coince, c'est que l'administration ne retiendra par défaut que les 40 premiers kilomètres de chaque trajet, soit 80 kilomètres par jour au total. Sauf si vous pouvez justifier de circonstances exceptionnelles comme une mutation géographique imposée ou des difficultés de logement insurmontables. Reste que sans justificatif solide, le surplus s'évapore dans la nature comptable.

La distinction subtile entre frais réels et déduction forfaitaire

Il faut choisir son camp au moment de la déclaration de revenus. D'un côté, l'abattement automatique de 10 %, de l'autre, les frais réels. Mon avis est tranché : dès que votre kilométrage annuel dépasse un certain seuil (souvent autour de 4 000 ou 5 000 kilomètres pour une petite voiture), l'option des frais réels devient statistiquement plus avantageuse. Mais attention, cela implique une rigueur de moine soldat. Vous devez être capable de prouver chaque trajet. Et là, on n'y pense pas assez, mais garder les tickets de péage ou les factures de garage est loin d'être un luxe inutile. C'est même le nerf de la guerre. Car au-delà du simple calcul de distance, le fisc s'intéresse à la réalité du déplacement.

Pourquoi l'aller-retour n'est pas toujours un miroir parfait

On imagine souvent que le retour est le calque exact de l'aller. Or, la réalité du terrain est parfois différente. Un détour pour déposer un colis professionnel, un passage par un site secondaire ou une déviation imprévue pour cause de travaux sur l'A86 à 18h30 peuvent allonger la note. Pour l'administration, si le trajet n'est pas le plus court, il doit être le plus rapide ou le plus logique. Si vous faites un crochet de 15 kilomètres pour faire vos courses personnelles, cette portion n'entre évidemment pas dans le calcul des frais kilométriques d'aller-retour professionnels. C'est logique, mais c'est là que les erreurs de bonne foi s'accumulent le plus vite.

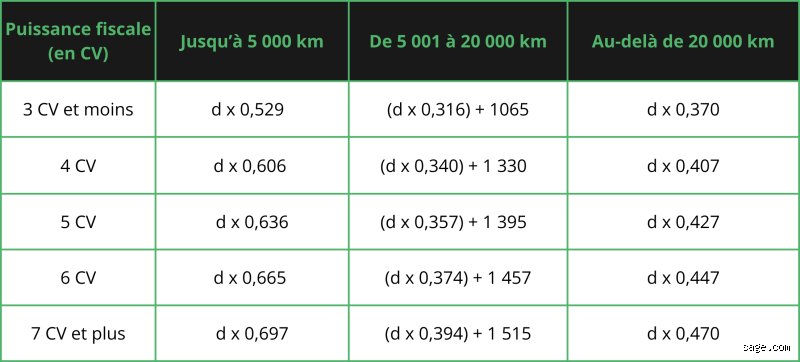

Le fonctionnement mécanique du barème kilométrique officiel en 2024

Entrons dans le dur. Le barème kilométrique publié chaque année par l'administration est une grille de lecture indispensable qui intègre non seulement le carburant, mais aussi l'assurance, l'entretien et la dépréciation du véhicule. Pour un véhicule de 5 CV parcourant moins de 5 000 kilomètres par an, le coefficient est par exemple de 0,636. Pour un trajet de 60 kilomètres aller-retour, le calcul donne 38,16 euros. Résultat : multipliez cela par 210 jours travaillés, et vous obtenez une somme qui dépasse les 8 000 euros. On est loin du compte si on oublie de déclarer ses frais réels en se contentant de l'abattement forfaitaire de base qui plafonne souvent beaucoup plus bas pour les classes moyennes supérieures.

L'impact majeur de la puissance fiscale sur votre remboursement

La carte grise est votre document de référence. La puissance fiscale (colonne P.6) détermine votre catégorie de 3 CV à 7 CV et plus. Un point de friction subsiste souvent : les véhicules électriques. Pour encourager la transition écologique, l'État a décidé d'accorder une majoration de 20 % sur le montant des frais calculés. C'est un bonus non négligeable qui change la donne pour les gros rouleurs qui ont franchi le pas de l'électromobilité. Mais attention à ne pas surévaluer la puissance ; un SUV de luxe et une citadine n'offrent pas les mêmes avantages fiscaux, le barème étant plafonné à 7 CV pour éviter les abus manifestes.

Calculer les frais kilométriques d'aller-retour pour les missions ponctuelles

Quand on quitte le train-train du domicile-travail pour une mission exceptionnelle, les règles s'assouplissent un peu. On parle alors de déplacements professionnels. Ici, la barrière des 40 kilomètres saute. Si votre employeur vous envoie à Lyon depuis Paris pour deux jours, l'intégralité de la distance est couverte. Mais saviez-vous que si vous partez directement de chez vous sans passer par le bureau, vous devez théoriquement déduire la distance habituelle domicile-travail de votre calcul ? C'est une nuance que beaucoup ignorent. Mais elle est pourtant inscrite noir sur blanc dans les directives de l'URSSAF. L'idée est simple : l'entreprise ne doit pas financer votre trajet quotidien "normal", seulement le surplus généré par la mission.

Les variables cachées qui faussent vos estimations kilométriques

Le calcul pur et dur de la distance via Google Maps ne suffit pas toujours à refléter la réalité financière de l'usure d'un véhicule. Certains logiciels de gestion de flotte ou applications de tracking GPS promettent une précision au mètre près. Mais la vraie question reste celle de la cohérence. Si vous déclarez 22 450 kilomètres à l'année alors que votre compteur affiche seulement 15 000 kilomètres de différence entre deux révisions, vous allez au-devant de sérieux ennuis. L'honnêteté, ici, n'est pas seulement une vertu, c'est une stratégie de survie fiscale. Les contrôleurs ont accès aux fichiers des centres de contrôle technique, ne l'oubliez jamais (une petite pensée pour ceux qui pensaient tricher sur les chiffres).

L'épineuse question des frais de stationnement et de péage

Le barème kilométrique couvre l'utilisation du véhicule, mais il ne comprend jamais les frais de péage ni de parking. Ces derniers viennent en supplément, sur justificatifs. Pour un aller-retour Paris-Bordeaux, les 110 euros de péages s'ajoutent à l'indemnité kilométrique. C'est là que le calcul des frais kilométriques d'aller-retour devient réellement intéressant pour le salarié. Cependant, si vous utilisez un badge de télépéage pro, assurez-vous que la facturation est bien au nom de la société ou que vous pouvez produire un relevé détaillé. À ceci près que certains employeurs rechignent à payer les parkings privés si un parking public gratuit était disponible à proximité. C'est mesquin, mais légal.

Le cas particulier des deux-roues et de la mobilité douce

On n'y pense pas assez, mais les motos et les scooters ont leur propre barème, souvent plus avantageux au kilomètre parcouru, bien que les distances soient généralement plus faibles. Pour un vélo électrique, le forfait mobilités durables a pris le relais des anciennes indemnités kilométriques vélo, avec un plafond de 800 euros par an en 2024. C'est une autre paire de manches, mais le calcul reste basé sur cet éternel aller-retour quotidien. Est-ce suffisant pour couvrir l'achat d'un VAE haut de gamme ? Honnêtement, c'est flou, car cela dépend surtout de la politique de l'entreprise qui n'a pas d'obligation légale de verser ce forfait au-delà du remboursement transport en commun obligatoire.

Comparaison entre remboursement forfaitaire et indemnisation aux frais réels

Le choix entre ces deux systèmes ressemble souvent à un pari sur l'avenir. D'un côté, la simplicité du forfait, de l'autre, la précision chirurgicale des frais réels. Pour un salarié touchant 3 000 euros net, l'abattement de 10 % représente 300 euros par mois. Si ses frais kilométriques réels d'aller-retour dépassent ce montant, il a tout intérêt à basculer. Or, avec une voiture moyenne, il suffit souvent de faire 25 kilomètres aller pour que la bascule soit rentable. Mais cela demande de tenir un journal de bord impeccable. Est-ce que le temps passé à remplir un Excel vaut les 400 euros d'économie d'impôts annuelle ? Chacun placera le curseur de sa patience là où il l'entend.

L'illusion de la linéarité des frais de transport

On croit souvent que plus on roule, plus on gagne. C'est faux. Le barème est dégressif. Au-delà de 5 000 kilomètres, le coefficient baisse, et il chute encore après 20 000 kilomètres. Le fisc considère que les frais fixes (assurance, dépréciation) sont amortis sur les premiers milliers de bornes. C'est une logique purement comptable qui ne prend pas en compte le fait qu'une voiture qui roule 30 000 kilomètres par an s'use beaucoup plus vite qu'une voiture de weekend. C'est injuste ? Peut-être. Mais c'est la règle du jeu. Et pour calculer les frais kilométriques d'aller-retour, il faut impérativement intégrer ces seuils de rupture pour ne pas avoir de mauvaise surprise en fin d'année fiscale.

La gestion des trajets en covoiturage entre collègues

C'est la nouvelle tendance qui complique la tâche des comptables. Si vous emmenez un collègue, vous seul pouvez prétendre aux indemnités kilométriques. Le passager, lui, ne peut rien déduire puisqu'il n'engage pas de frais de véhicule. Mais que se passe-t-il si vous alternez les voitures une semaine sur deux ? Là, chacun déclare ses propres kilomètres effectués avec son véhicule personnel. C'est simple sur le papier, sauf que dans la réalité, les erreurs de déclaration croisée sont fréquentes. Le fisc n'aime pas le double comptage. Si deux personnes déclarent le même trajet pour la même voiture, le voyant rouge s'allume immédiatement dans les algorithmes de la Direction Générale des Finances Publiques.

Éviter le gouffre financier : les bévues classiques lors du calcul des indemnités kilométriques

Le fisc ne plaisante pas avec la géométrie. Calculer les frais kilométriques d'aller-retour semble enfantin, mais la réalité administrative s'avère souvent labyrinthique pour celui qui néglige la précision. Le problème ? L'oubli systématique du trajet le plus court.

L'illusion du trajet le plus rapide

Nombreux sont les salariés qui optent pour l'itinéraire recommandé par leur GPS, privilégiant le gain de temps sur la distance brute. Sauf que l'administration fiscale française impose une règle d'airain : c'est l'itinéraire le plus court qui fait foi, sauf justification solide liée à des travaux ou une sécurité compromise. Si vous déclarez 45 kilomètres alors que la carte indique un sentier de 38 kilomètres, le redressement vous guette au tournant. Cette divergence, multipliée par 220 jours travaillés, engendre un différentiel de 1 540 kilomètres annuels. À un taux de 0,60 euro, vous perdez ou risquez de devoir rembourser 924 euros sur un simple malentendu géographique. Autant le dire tout de suite, l'optimisme kilométrique est une stratégie perdante.

Le piège des arrondis et des véhicules de fonction

Mais comment justifier l'usage du barème pour une voiture que vous ne payez pas ? Une erreur récurrente consiste à tenter de déclarer des indemnités kilométriques sur un véhicule de société mis à disposition gratuitement. C'est mathématiquement impossible car vous ne supportez pas la dépréciation du bien. Résultat : le fisc considère cela comme une fraude caractérisée. De même, la tentation d'arrondir systématiquement à la dizaine supérieure chaque trajet quotidien gonfle artificiellement l'assiette de 3 % à 5 %. Or, les logiciels de contrôle modernes détectent ces récurrences numériques suspectes avec une efficacité redoutable. Et n'oubliez jamais que le trajet domicile-travail est plafonné à 40 kilomètres aller, soit 80 kilomètres au total, à moins de prouver des circonstances familiales ou sociales exceptionnelles.

Le secret des experts : l'optimisation par la puissance fiscale

Optimiser son remboursement ne signifie pas tricher, mais choisir intelligemment son matériel de mobilité. Reste que la puissance administrative du véhicule, exprimée en chevaux fiscaux (CV), agit comme un levier de rentabilité insoupçonné. Entre une citadine de 3 CV et une berline de 7 CV, l'écart de remboursement peut atteindre 25 % sur une année pleine.

Le plafond des 7 CV : une barrière infranchissable

Saviez-vous que le barème officiel est bridé ? Peu importe que vous rouliez dans une supercar de 25 CV ou une modeste familiale, le remboursement maximal est calqué sur le barème des 7 CV. Acheter un véhicule surpuissant pour espérer maximiser les frais de déplacement professionnels est donc un calcul comptable erroné. Pour une distance annuelle de 12 000 kilomètres, un véhicule de 7 CV permet de percevoir environ 6 500 euros, tandis qu'un moteur de 3 CV ne rapportera que 5 200 euros. À ceci près que le coût d'entretien et l'assurance de la plus grosse voiture viennent souvent grignoter ce bénéfice fiscal. (Il faut donc sortir sa calculatrice avant de changer de voiture uniquement pour le fisc).

Le bonus écologique pour les trajets électriques

Le virage vert offre une opportunité singulière pour celui qui veut calculer les frais kilométriques d'aller-retour avec brio. Depuis quelques années, les véhicules 100 % électriques bénéficient d'une majoration systématique de 20 % sur le montant total des indemnités calculées. Si votre calcul de base aboutit à une somme de 3 000 euros, l'État vous autorise à déclarer 3 600 euros. Cette mesure vise à compenser le prix d'achat élevé des batteries. Pour un gros rouleur effectuant 20 000 kilomètres par an, ce bonus représente une cagnotte nette de plus de 1 200 euros supplémentaires, sans avoir brûlé une seule goutte d'essence.

Réponses à vos interrogations sur la mobilité

Peut-on déduire les frais de péage en plus du barème kilométrique ?

La réponse est oui, car le barème forfaitaire couvre uniquement la dépréciation, l'assurance, les pneus et le carburant. Les frais de stationnement et de péage sont considérés comme des charges annexes réelles qu'il faut ajouter au total obtenu via le calcul des indemnités kilométriques. Si vous dépensez 8,50 euros de péage chaque jour pendant 200 jours, vous pouvez ajouter 1 700 euros à votre déclaration annuelle. Car le fisc exige une séparation stricte entre l'usure de la gomme et le droit de passage sur l'asphalte privé. Prévoyez de conserver chaque ticket papier ou numérique pendant une durée minimale de trois ans pour parer à toute vérification.

Que faire si je change de voiture en milieu d'année ?

Le calcul devient alors hybride et nécessite une rigueur chirurgicale dans la tenue de votre carnet de bord. Vous devez scinder votre déclaration en deux périodes distinctes, en appliquant le barème correspondant à la puissance fiscale de chaque véhicule pour les distances respectives parcourues. Imaginons 4 000 kilomètres avec une 4 CV puis 6 000 kilomètres avec une 6 CV ; vous ne pouvez pas simplement faire une moyenne lissée. Bref, notez le kilométrage exact au compteur le jour de la cession et le jour de l'acquisition. Un oubli de cette transition pourrait invalider l'ensemble de votre dossier de frais réels en cas de contrôle de cohérence.

Le covoiturage entre collègues modifie-t-il le calcul ?

Seul le propriétaire du véhicule ou le conducteur principal assurant les frais peut légitimement calculer les frais kilométriques d'aller-retour. Si vous transportez trois collègues qui vous dédommagent pour l'essence, vous devez en théorie déduire ces participations de vos frais réels pour ne pas réaliser de bénéfice. La loi est claire : l'indemnisation kilométrique ne doit jamais devenir une source de profit déguisée. Dans les faits, si le partage des frais est informel et modeste, l'administration ferme souvent les yeux. Toutefois, si vous percevez des sommes via une plateforme de covoiturage, ces revenus sont traçables et viennent directement impacter votre droit à déduction fiscale habituel.

Le verdict sur la gestion des déplacements

Compter ses kilomètres n'est pas une simple corvée administrative, c'est un acte de gestion patrimoniale brut. On ne peut plus se contenter d'estimations au doigt mouillé dans un environnement économique où le coût du carburant flirte avec les sommets. La passivité vous coûte littéralement des centaines d'euros chaque mois que vous laissez sur la table de l'État par pure flemme bureaucratique. Prenez vos responsabilités en automatisant votre suivi via des applications dédiées ou des tableaux rigoureux. Est-ce vraiment si complexe de noter un chiffre chaque soir ? Non, c'est le prix de votre liberté financière face aux déplacements contraints. Tranchez une fois pour toutes : soyez soit un stratège de la route, soit la victime de votre propre négligence comptable.