La face immergée de l'iceberg financier : pourquoi on n'y pense pas assez ?

Dans la gestion quotidienne d'une boîte, on a tendance à fixer le nez sur le compte de résultat comme s'il disait toute la vérité. Sauf que les chiffres officiels ne sont que l'écume des jours. Calculer les coûts cachés, c'est accepter de plonger dans le cambouis organisationnel, là où les processus grincent. On parle ici de tout ce qui dysfonctionne sans faire de bruit, de la réunionite aiguë au turnover qui s'installe discrètement. Franchement, qui prend le temps de chiffrer le temps perdu par un cadre supérieur à réexpliquer une procédure mal ficelée ? Personne, ou presque. Pourtant, l'impact est colossal sur la marge brute.

La théorie socio-économique d'Henri Savall

Il y a quarante ans, Henri Savall posait les bases de l'analyse socio-économique en affirmant que les entreprises sont pleines de "scories". Il ne s'agit pas de juger les gens, mais de voir comment les structures mangent de l'énergie pour rien. On est loin du compte quand on se contente de regarder la masse salariale brute. Mais alors, par où commencer ? On sépare généralement ces dépenses fantômes en cinq catégories : l'absentéisme, les accidents du travail, les fluctuations de personnel, la non-qualité et les écarts de productivité. C'est là que ça coince souvent pour les directeurs financiers car ces éléments exigent une observation de terrain que le logiciel comptable de base ne permet pas de capturer.

Le décalage entre comptabilité générale et réalité opérationnelle

La comptabilité traditionnelle est une photo, souvent un peu floue, du passé. Elle enregistre ce qui sort de la banque, pas ce qui aurait pu y entrer si tout avait tourné rond. Or, une minute de production perdue à cause d'une machine mal entretenue en 2024 coûte bien plus cher que le simple salaire de l'ouvrier à l'arrêt. Le manque à gagner est le premier moteur de ces pertes. Reste que la plupart des dirigeants préfèrent ignorer ces angles morts, par peur de découvrir l'ampleur du désastre ou simplement par manque de méthode. Est-ce vraiment raisonnable de piloter à vue alors que 20% de la valeur créée s'évapore dans les couloirs ?

Identifier les leviers de mesure de la non-productivité

Pour s'attaquer au chantier et enfin calculer les coûts cachés de manière rigoureuse, il faut établir des ponts entre les départements. On n'y coupe pas : il faut des données. Prenez l'exemple du turnover. Le coût du recrutement n'est que la partie visible. Il faut y ajouter la période d'intégration durant laquelle le nouveau n'est qu'à 50% de ses capacités, le temps passé par les collègues à le former, et parfois même la perte de clients suite au départ de l'ancien collaborateur. À Lyon, une étude sur une PME de services a montré que remplacer un chef de projet coûtait en réalité 45 000 euros, soit trois fois son coût comptable direct.

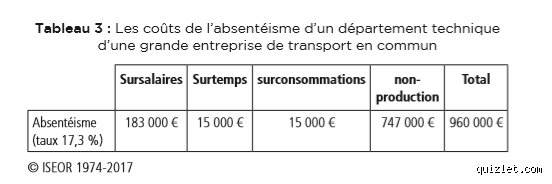

Le calcul de l'absentéisme au-delà des indemnités journalières

L'absence d'un salarié déclenche une réaction en chaîne souvent sous-estimée. On se focalise sur le maintien de salaire, mais c'est une erreur de débutant. Le vrai problème, c'est la désorganisation du service. Si vous devez payer des heures supplémentaires à l'équipe restante pour compenser le retard, le coût horaire réel explose littéralement. D'où l'intérêt de mettre en place des ratios précis. En moyenne, une journée d'absence imprévue coûte entre 2 et 3 fois le salaire journalier du collaborateur. Ça change la donne lors des entretiens annuels ou des réflexions sur le bien-être au travail, non ?

La non-qualité ou l'art de faire deux fois le même travail

On ne le dira jamais assez : le temps passé à corriger une erreur est du temps volé au développement. Imaginez un graphiste qui doit refaire une maquette parce que le brief initial était bâclé. On paye deux fois la même prestation intellectuelle. Résultat : la rentabilité du projet s'effondre. Le calcul est simple mais cruel : (Temps de correction x Taux horaire chargé) + (Coût d'opportunité des projets décalés). Autant le dire clairement, dans le secteur industriel, la non-qualité peut représenter jusqu'à 8% du chiffre d'affaires annuel. C'est énorme, surtout quand on sait que la marge nette moyenne dépasse rarement les 10% dans certains secteurs.

Méthodologies de conversion des dysfonctionnements en euros

Passer du constat qualitatif à la valeur monétaire est le moment où beaucoup lâchent l'affaire. Pourtant, sans euros au bout de la phrase, personne ne bouge. Pour calculer les coûts cachés, on utilise souvent la méthode des "coûts de régulation". Cela revient à se demander : combien ai-je dépensé pour réparer ce qui ne devait pas casser ? C'est une gymnastique mentale qui demande de la rigueur. Mais — et c'est là que mon opinion tranche avec le discours classique — il ne faut pas chercher la précision au centime près. Une estimation fiable à 85% vaut mieux qu'une ignorance totale par purisme mathématique.

La grille d'évaluation des charges de surtravail

Le surtravail n'est pas synonyme de performance, c'est un symptôme de mauvaise organisation. Quand les équipes restent tard pour compenser des processus lents, on crée de la fatigue qui générera demain... de l'absentéisme. C'est le serpent qui se mord la queue. Honnêtement, c'est flou pour beaucoup de managers de distinguer l'engagement du surmenage compensatoire. Mais les données sont là : le coût du stress au travail en France est estimé à 3 milliards d'euros par an par l'Assurance Maladie. À l'échelle d'une entreprise de 100 personnes, cela peut représenter des dizaines de milliers d'euros qui s'envolent en fumée sans que personne ne s'en alerte vraiment.

L'impact du sous-investissement immatériel sur la performance

On dépense des fortunes en machines (capital matériel) mais on rogne sur la formation (capital immatériel). C'est un calcul de court terme qui crée des coûts cachés massifs. Un logiciel complexe utilisé à seulement 20% de ses capacités par manque de formation est une perte sèche. À ceci près que cette perte est étalée sur des mois, ce qui la rend presque indolore au quotidien. Sauf qu'à la fin de l'exercice, la différence de compétitivité avec un concurrent mieux formé se paye cash. Le sous-investissement immatériel est sans doute le coût caché le plus sournois de l'économie moderne.

Comparaison des modèles : comptabilité analytique versus analyse socio-économique

Faut-il abandonner la comptabilité analytique ? Pas du tout. Elle reste utile pour ventiler les charges fixes et variables. Cependant, elle est totalement aveugle aux interactions humaines. Là où la comptabilité analytique voit une dépense de 1000 euros en papier, l'analyse socio-économique voit les 4000 euros perdus parce que l'imprimante est en panne trois jours par mois. Le débat divise les spécialistes depuis des décennies, mais la tendance actuelle va clairement vers une hybridation des modèles. On ne peut plus se contenter de chiffres froids dans un monde où l'agilité est devenue le maître-mot.

Avantages et limites de la méthode ABC (Activity Based Costing)

La méthode ABC a été une petite révolution en son temps. Elle permet de mieux répartir les coûts en fonction des activités réelles plutôt que par départements arbitraires. C'est un grand pas en avant, mais elle oublie encore trop souvent la dimension psychologique et comportementale. Elle traite les activités comme des blocs mécaniques. Or, une activité réalisée par un salarié démotivé prend 30% de temps en plus. Cette variation est le cœur du sujet. Bref, l'ABC est un bon outil de diagnostic structurel, mais il manque de profondeur pour capturer l'essence même des coûts cachés liés au facteur humain.

Pourquoi les indicateurs de performance (KPI) mentent souvent

On adore les tableaux de bord avec des voyants verts. Le problème, c'est qu'on finit par optimiser le KPI plutôt que la réalité. Si vous demandez à un service client de réduire le temps moyen d'appel, ils vont raccrocher plus vite, mais la satisfaction va chuter, entraînant une perte de clients à moyen terme. Voilà un magnifique coût caché créé par une volonté de réduction de coûts visibles ! On est en plein dans le paradoxe de la gestion moderne. Il faut donc toujours croiser les indicateurs de productivité avec des indicateurs de qualité perçue pour ne pas se tirer une balle dans le pied financièrement.

Éviter le naufrage : les erreurs fatales dans l'analyse des charges indirectes

Beaucoup de dirigeants s'imaginent que calculer les coûts cachés se résume à une simple addition de tickets de caisse égarés. Grosse erreur. On ne parle pas ici de petite monnaie oubliée sous le tapis, mais de failles systémiques qui siphonnent votre trésorerie sans laisser de trace. Le premier piège réside dans la linéarité comptable traditionnelle. On pense souvent, à tort, que si un processus ne consomme pas de ressources visibles, il est gratuit. Sauf que le temps passé à corriger une erreur de saisie ou à gérer un conflit interne possède une valeur marchande réelle. Si vous ignorez la dépréciation humaine, votre tableau de bord n'est qu'une fiction rassurante.

L'illusion du "temps gratuit" des cadres

Le problème, c'est que le salaire des managers est considéré comme une charge fixe. Résultat : on les mobilise sur des micro-tâches ou des réunions stériles sans sourciller. Mais chaque heure de cadre supérieur gaspillée dans un processus mal huilé représente un coût d'opportunité colossal, souvent estimé à 150% de son taux horaire réel. Or, une étude de 2023 montre que 35% du temps de gestion est englouti par des dysfonctionnements organisationnels. C'est de l'argent qui brûle. Pourtant, personne ne reçoit de facture pour l'inefficacité d'un brainstorming de trois heures qui finit en impasse. Autant le dire : votre rentabilité se meurt dans ces zones grises que la comptabilité générale refuse de voir.

La confusion entre réduction des coûts et performance

Croire qu'en coupant les budgets de formation ou de maintenance, on économise réellement de l'argent est une vue de l'esprit. Mais cette vision court-termiste génère des effets de bord toxiques. En négligeant l'entretien d'une machine pour gagner 5000 euros sur un trimestre, vous vous exposez à une panne majeure dont le coût de réparation et l'arrêt de production pourraient atteindre 45 000 euros. Est-ce vraiment un gain ? La sous-estimation du vieillissement des actifs immatériels, comme la compétence des salariés ou l'image de marque, constitue la bévue la plus fréquente des directions financières modernes. À ceci près que le réveil est souvent brutal lorsque le turnover explose car on a trop tiré sur la corde.

Le biais de l'outil informatique salvateur

On nous vend des ERP miracles pour tout tracer. Or, l'implémentation d'un logiciel coûte souvent trois fois le prix de la licence initiale si l'on inclut le paramétrage et la résistance au changement. On oublie que l'outil ne corrige pas un processus déjà bancal. Pourquoi s'acharner à automatiser le chaos ? Le coût caché ici réside dans la maintenance applicative et la baisse de productivité temporaire (parfois jusqu'à 20% sur six mois) que subissent les équipes lors de la transition. Si vous ne budgétisez pas cette phase de flottement, votre retour sur investissement restera une chimère.

Le levier chirurgical : l'obsolescence psychologique du collaborateur

On sous-estime systématiquement le poids financier du désengagement. Il existe un lien direct entre la clarté des consignes et la marge nette de l'entreprise. Reste que quantifier la lassitude est un exercice complexe. On ne peut pas simplement mettre un capteur sur le moral des troupes. Cependant, le coût du désengagement est aujourd'hui évalué à environ 14 310 euros par an et par salarié en France. Cela comprend l'absentéisme, mais aussi le "présentéisme contemplatif". Mais comment avez-vous pu laisser une telle hémorragie se produire sans réagir ? La réponse est simple : l'absence d'indicateurs de performance comportementale.

La méta-analyse de la non-qualité

Pour calculer les coûts cachés avec précision, il faut s'attaquer à la non-qualité, celle qui ne finit pas au rebut mais qui pollue le quotidien. Un e-mail mal formulé qui entraîne trois allers-retours inutiles représente 12 minutes de travail perdues. Multipliez cela par cinquante employés et 220 jours ouvrés. Le chiffre est vertigineux. La solution consiste à instaurer des audits de flux informationnels périodiques. Car, sans cette surveillance de la tuyauterie interne, vous continuez à payer pour des frictions invisibles. Bref, l'expert ne cherche pas l'économie, il cherche la fluidité.

Questions fréquentes sur l'optimisation des charges invisibles

Quelle est la part réelle des coûts cachés dans le chiffre d'affaires d'une PME ?

Les données sectorielles indiquent que les coûts cachés représentent en moyenne entre 15% et 25% de la masse salariale globale d'une entreprise. Dans le secteur des services, ce chiffre peut grimper jusqu'à 30% si l'on intègre le temps perdu en réunions improductives et la mauvaise gestion des données. Une structure réalisant 10 millions d'euros de chiffre d'affaires avec 50 salariés peut ainsi perdre jusqu'à 800 000 euros par an en dysfonctionnements divers. Il ne s'agit pas de fantasmes comptables mais de réalités mesurées par la méthode socio-économique depuis des décennies. Ignorer ces statistiques revient à piloter un avion avec un altimètre cassé.

Peut-on totalement éliminer ces dépenses fantômes grâce à l'IA ?

L'intelligence artificielle peut réduire certains délais de traitement, mais elle ne résoudra jamais les problèmes de structure ou de culture managériale. Elle risque même de masquer de nouveaux coûts cachés, comme la consommation énergétique des serveurs ou le temps humain nécessaire pour vérifier les erreurs des algorithmes. On estime que 15% des gains de productivité promis par l'automatisation sont absorbés par la gestion de la complexité technique générée. L'outil reste un moyen, pas une fin en soi. Une IA greffée sur une organisation dysfonctionnelle ne fera qu'accélérer la production de déchets informationnels à un coût prohibitif.

Comment convaincre une direction financière d'investir dans la réduction de l'invisible ?

L'approche la plus efficace consiste à présenter un dossier basé sur le potentiel de conversion de la perte en gain direct. Il ne faut pas parler de "mieux-être", mais de récupération de capacité de production disponible sans embauche supplémentaire. Si vous prouvez que réduire le turnover de 5% permet d'économiser 120 000 euros en frais de recrutement et de formation initiale, le discours change radicalement. Le langage de la finance est celui du risque et du rendement. En chiffrant l'inertie, vous transformez une intuition managériale en un impératif de gestion stratégique pour assurer la pérennité de l'organisation.

Le verdict : l'audace de la transparence financière

Le calcul des coûts cachés n'est pas une option pour les entreprises qui visent l'excellence, c'est une question de survie dans un marché saturé. On ne peut plus se contenter d'une vision comptable du XIXe siècle pour gérer des organisations du XXIe siècle. La complaisance envers l'inefficacité est le cancer silencieux du capitalisme moderne. Il est temps d'arrêter de fétichiser les économies de bouts de chandelle sur les fournitures pour enfin s'attaquer aux millions qui s'évaporent dans vos processus poussiéreux. Ma position est tranchée : soit vous mesurez l'invisible, soit vous acceptez de disparaître par ignorance. La rentabilité de demain appartient à ceux qui auront le courage de regarder leurs propres dysfonctionnements en face sans détourner les yeux.