La barrière invisible : pourquoi l'âge maximum pour pouvoir prétendre à un prêt immobilier n'est pas celui que l'on croit

On entend souvent tout et son contraire sur les seniors et la pierre. Pourtant, la loi Lagarde ou la loi Lemoine ne mentionnent jamais de date de péremption pour l'emprunteur. Sauf que les banques, elles, ont les yeux rivés sur leurs tables de mortalité. Pour un conseiller financier, un dossier se juge sur la capacité de remboursement, certes, mais surtout sur la survie du remboursant jusqu'à la dernière échéance. C'est froid, c'est mathématique, c'est presque cynique. Mais c'est la règle du jeu. Dans le jargon, on parle d'âge de fin de prêt. Si vous visez un achat à 65 ans sur 20 ans, vous terminez à 85 ans. Là, clairement, le dossier commence à sentir le roussi pour la plupart des établissements mutualistes ou commerciaux.

L'assurance, ce juge de paix qui fait ou défait les projets

Le nœud du problème se situe ici. L'assurance décès-invalidité est obligatoire pour obtenir son offre de prêt. Or, les contrats de groupe des banques ferment souvent leurs portes aux nouveaux adhérents dès 65 ou 70 ans. À ceci près que les délégations d'assurance permettent de pousser les murs. J'ai vu des dossiers passer à 72 ans pour un investissement locatif, mais au prix d'une surprime qui ferait pâlir un trader de la City. Résultat : le taux annuel effectif global (TAEG) grimpe en flèche et risque de percuter le plafond du taux d'usure. Bref, vous avez le droit d'emprunter, mais le coût de votre protection peut rendre l'opération totalement absurde financièrement.

La bascule de la retraite : le moment où tout bascule

On n'y pense pas assez, mais anticiper la chute de revenus est le sport favori des analystes de risques. Emprunter à 55 ans sur une durée qui court après le départ à la retraite oblige la banque à calculer votre taux d'endettement non pas sur votre salaire actuel, mais sur votre future pension. Et là, on est loin du compte parfois. La perte de revenus peut atteindre 30% à 50% selon les carrières. Forcément, ça change la donne pour le calcul de la mensualité maximale. Mais est-ce une raison pour jeter l'éponge ? Pas forcément, si l'on sait jongler avec les garanties alternatives.

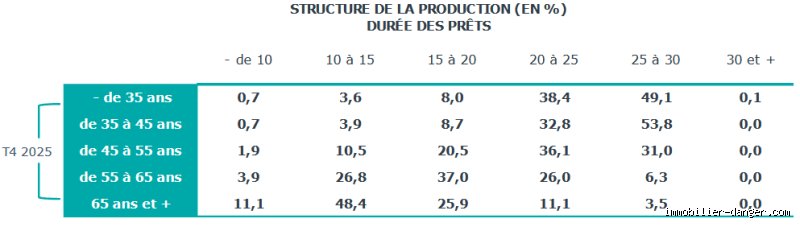

Les critères techniques qui dictent l'âge maximum pour pouvoir prétendre à un prêt immobilier aujourd'hui

Entrons dans le dur des chiffres. La durée moyenne d'un crédit pour un sexagénaire oscille entre 10 et 15 ans. Rarement plus. Pourquoi ? Parce que les banques veulent que le prêt soit soldé avant que les risques de santé ne deviennent statistiques. Une étude récente montre que 12% des crédits immobiliers sont désormais accordés à des plus de 50 ans, un chiffre en constante augmentation. Les banques ont besoin de prêter, et les seniors ont souvent un apport personnel conséquent, dépassant parfois les 30% du prix de vente. C'est l'atout maître. Un apport massif rassure plus qu'un CDI de trentenaire débutant, car il limite l'exposition de l'établissement prêteur en cas de revente forcée.

Le taux d'usure, ce plafond de verre pour les seniors

Imaginez la scène : vous avez une santé de fer, un patrimoine solide à Bordeaux ou Lyon, et pourtant, le banquier vous dit non. La faute au taux d'usure. Ce taux maximal légal inclut le taux nominal, les frais de dossier et, surtout, cette fameuse assurance. Pour un senior, l'assurance peut représenter 1,50% ou 2% à elle seule. Ajoutez un taux nominal à 4% et vous dépassez allègrement la limite fixée par la Banque de France. C'est l'absurdité du système : vous êtes solvable, mais la loi, censée vous protéger contre le surendettement, vous interdit d'emprunter. Est-ce juste ? Honnêtement, c'est flou, mais c'est la barrière la plus difficile à franchir actuellement.

La quotité d'assurance : une variable d'ajustement méconnue

Mais attendez, il existe des leviers. Si vous empruntez en couple, vous n'êtes pas obligés de vous assurer à 100% sur chaque tête. On peut moduler. Monsieur a 68 ans et Madame 55 ? On peut envisager une couverture à 30% sur Monsieur et 70% sur Madame pour faire baisser la note globale. C'est une stratégie qui demande de la finesse et un banquier qui ne se contente pas de cocher des cases dans un logiciel préformaté. Car, autant le dire clairement, la standardisation est l'ennemie des emprunteurs mûrs.

Les solutions de garantie qui repoussent les limites de l'âge biologique

Quand l'assurance classique bloque, il faut changer de braquet. Le nantissement est une option royale, souvent ignorée du grand public. Vous avez un contrat d'assurance-vie bien garni avec, disons, 150 000 euros dessus ? Au lieu de l'utiliser comme apport, vous le donnez en garantie à la banque. Si vous ne pouvez plus payer ou si vous disparaissez, la banque se sert sur le contrat. D'où l'absence totale de besoin d'assurance décès. C'est une parade imparable pour ceux qui ont déjà un peu de bouteille et un patrimoine constitué. (Il faut tout de même que le contrat soit accepté par la banque, ce qui n'est pas toujours gagné d'avance avec les banques en ligne).

L'hypothèque classique versus la caution mutuelle

Là où ça coince souvent, c'est avec les organismes de caution comme Crédit Logement. Ils sont généralement plus frileux que les banques elles-mêmes sur l'âge de fin de prêt. Passer par une hypothèque conventionnelle coûte un peu plus cher à la mise en place (frais de notaire oblige), mais elle ne dépend pas d'un algorithme de scoring de société de caution. C'est une approche plus traditionnelle, un peu "à l'ancienne", qui permet de financer des projets là où les systèmes automatisés renvoient une erreur 404.

Le prêt relais : une fausse bonne idée passé 70 ans ?

Le prêt relais est souvent le pont utilisé par les seniors pour changer de résidence principale sans attendre la vente de leur bien actuel. Mais attention, la durée est courte (24 mois maximum) et si le bien ne se vend pas au prix estimé, la situation peut devenir dramatique. Les banques demandent souvent une décote de 30% sur la valeur de l'appartement pour accorder ce prêt. Pour un retraité, c'est une pression psychologique énorme. Et pourtant, si le marché est porteur, c'est un outil d'une efficacité redoutable pour ne pas laisser passer le coup de cœur de sa vie.

L'importance du profil patrimonial global pour compenser l'âge

Emprunter à 60 ans n'est pas le même sport qu'emprunter à 30. À 30 ans, on mise sur votre potentiel. À 60 ans, on juge votre passé. Votre patrimoine net est scruté à la loupe. Possédez-vous déjà votre résidence principale ? Avez-vous des revenus fonciers ? Un portefeuille d'actions ? Plus vous montrez de "gras" financier, plus l'âge maximum pour pouvoir prétendre à un prêt immobilier s'étire comme un élastique. La banque ne prend plus un risque sur votre vie, mais sur vos actifs. C'est une mutation profonde de la relation contractuelle.

La gestion du saut de charge pour les futurs retraités

Le saut de charge, c'est la différence entre votre loyer actuel (ou vos mensualités) et votre futur remboursement. Si vous passez de 1000 euros de loyer à 1200 euros de crédit alors que vos revenus vont baisser de 400 euros à la retraite, le dossier est mort-né. Par contre, si vous démontrez une capacité d'épargne régulière depuis 10 ans, vous prouvez que vous savez vivre avec moins que ce que vous gagnez. C'est là que le facteur humain reprend le dessus sur l'âge. Un conseiller qui défend votre dossier en comité de crédit s'appuiera toujours sur votre comportement bancaire exemplaire pour faire oublier que vous approchez de la septantaine.

Vieux et endetté : balayer les fantasmes sur l'âge limite du crédit

L'illusion du couperet des 65 ans

Beaucoup de candidats à l'accession s'imaginent encore qu'un rideau de fer tombe dès que la soixantaine pointe son nez. Quelle erreur. On entend souvent dire que les banques ferment leurs coffres aux retraités, alors que la réalité est bien plus nuancée, pour ne pas dire paradoxale. En réalité, le véritable obstacle n'est pas votre date de naissance, mais votre assurance emprunteur senior. Le problème ? La plupart des établissements financiers acceptent de prêter jusqu'à un âge de fin de prêt situé entre 75 et 80 ans. Si vous avez 60 ans, un prêt sur 15 ans reste parfaitement envisageable, à ceci près que le coût des garanties va grimper en flèche. L'âge maximum pour un prêt immobilier n'est donc pas une règle de droit gravée dans le marbre du Code monétaire et financier, mais une équation de rentabilité commerciale pour l'assureur.

Le mythe du questionnaire de santé insurmontable

Mais ne tombez pas dans le panneau du pessimisme ambiant. Certes, le passage devant le corps médical peut effrayer quand on a quelques "kilomètres" au compteur. Or, la Loi Lemoine a bousculé les lignes en supprimant le questionnaire de santé pour les prêts de moins de 200 000 euros s'achevant avant 60 ans. Sauf que pour les seniors, cette limite est vite franchie. Résultat : on se retrouve à détailler ses analyses de sang. Pourtant, avoir une pathologie chronique ne signifie plus un refus automatique. Les conventions comme AERAS permettent de mutualiser les risques. Autant le dire tout de suite : une hypertension traitée ou un cholestérol stabilisé ne font plus fuir les banquiers comme autrefois. Ils préfèrent un retraité avec une pension stable et garantie qu'un jeune en CDD avec une santé de fer mais un compte dans le rouge.

La confusion entre durée de prêt et espérance de vie

Pourquoi s'obstiner à vouloir emprunter sur 25 ans quand on en a déjà 65 ? C'est là que le bât blesse. On confond souvent la capacité d'emprunt avec la durée du contrat. Une banque ne vous demandera jamais d'être immortel, elle veut juste être payée. Les statistiques montrent que les dossiers seniors ont un taux de défaut bien plus faible que celui des primo-accédants. Car, ironie du sort, votre épargne résiduelle et votre patrimoine déjà constitué servent de nantissement ou de garantie bien plus solide qu'une simple caution mutuelle. Ne pas comprendre cette distinction, c'est s'interdire un investissement locatif ou l'achat d'une résidence secondaire par pure autocensure psychologique.

La botte secrète des banquiers : le prêt in fine pour les cheveux gris

Optimiser la transmission plutôt que de rembourser du capital

Vous avez du capital placé mais vous ne voulez pas y toucher pour acheter ? C'est là qu'intervient une stratégie souvent ignorée du grand public. Le prêt in fine permet de ne rembourser que les intérêts pendant toute la durée du contrat, le capital étant soldé en une seule fois à l'échéance. C'est une technique redoutable pour optimiser sa fiscalité, surtout si vous êtes imposé dans les tranches hautes. Imaginez : vous nantissez une assurance-vie existante, la banque prend moins de risques, et vous, vous déduisez les intérêts de vos revenus fonciers. (Une astuce de vieux briscard que les conseillers ne proposent pas spontanément aux clients lambda). Reste que cette solution demande une solidité financière de départ que tout le monde n'a pas, mais elle repousse drastiquement la problématique de l'âge limite pour emprunter.

Et si la solution était ailleurs ? Le prêt hypothécaire cautionné ou le crédit avec garantie de type "caution bancaire" interne permettent parfois de contourner l'assurance décès. Si vous apportez un bien immobilier déjà payé en garantie, certaines banques acceptent de se passer de l'assurance décès, ce qui annule de fait l'obstacle de l'âge. C'est une prise de position audacieuse mais pragmatique. On troque une garantie humaine fragile par une garantie de pierre impérissable. Bien sûr, cela demande d'avoir déjà un patrimoine, ce qui limite cette option à une élite ou à des propriétaires souhaitant arbitrer leurs actifs.

Questions fréquentes sur l'emprunt après 60 ans

Jusqu'à quel âge peut-on réellement espérer une réponse positive ?

La majorité des banques françaises placent le curseur de fin de remboursement à 75 ans, voire 80 ans pour les réseaux spécialisés en gestion de patrimoine. Si vous sollicitez un crédit à 62 ans, vous pouvez techniquement obtenir un financement sur 13 à 18 ans sans trop de heurts. Les statistiques de l'Observatoire Crédit Logement indiquent que la part des emprunteurs de plus de 60 ans a progressé de 3% en une décennie. Les taux pratiqués ne sont pas forcément plus élevés que pour les jeunes, car le profil de risque est jugé rassurant. En revanche, préparez-vous à une délégation d'assurance quasi systématique pour éviter les tarifs prohibitifs des contrats de groupe.

Quel est l'impact réel du coût de l'assurance sur le TAEG ?

C'est ici que le bât blesse violemment, car le taux de l'assurance peut parfois doubler ou tripler le taux nominal du crédit chez les seniors. Pour un emprunteur de 65 ans, le taux d'assurance annuel peut osciller entre 0,60% et 1,20% du capital emprunté, contre 0,10% pour un trentenaire. Ce poids financier fait souvent exploser le Taux Annuel Effectif Global au-delà du seuil de l'usure, provoquant un rejet automatique du dossier. Il est donc impératif de comparer les contrats via la délégation d'assurance pour ramener le coût total à un niveau acceptable. Une différence de 0,30% sur l'assurance peut représenter plusieurs milliers d'euros d'économies sur la durée totale.

Quelles garanties alternatives proposer quand l'assurance fait défaut ?

Si l'assurance refuse de vous couvrir ou propose une surprime délirante, le nantissement d'un contrat de capitalisation reste la meilleure parade. Vous pouvez également proposer une hypothèque sur un autre bien immobilier dont vous seriez déjà propriétaire à 100%. Certaines banques acceptent même la caution d'un tiers, souvent un enfant avec des revenus stables, pour sécuriser le remboursement. Le problème n'est jamais l'âge en soi, mais la certitude pour le créancier de récupérer ses fonds. L'important est de montrer que votre reste à vivre après mensualité demeure confortable malgré la baisse de revenus liée à la retraite.

Le verdict : Arrêtez de vous excuser d'avoir vieilli

Il est temps de sortir de cette posture de quémandeur timoré sous prétexte que vos tempes grisonnent. Le marché du crédit immobilier est devenu un marché de riches, et qui possède le capital aujourd'hui ? Ce sont les seniors, bien plus que les générations sacrifiées par l'inflation et la précarité. Les banques le savent parfaitement, elles qui courent après les dépôts stables et les clients fidèles. Certes, l'assurance reste une taxe sur la vieillesse agaçante, mais elle n'est plus un mur infranchissable si l'on sait manipuler les bons leviers comme le nantissement ou la délégation. Si votre projet tient la route et que votre apport couvre au moins les frais de mutation, vous êtes en position de force. Arrêtez de demander la permission d'investir et faites jouer la concurrence entre les courtiers spécialisés. Votre âge n'est pas un handicap, c'est une preuve de votre solvabilité historique dans un monde financier qui manque cruellement de repères solides. Empruntez sans complexe, tant que le calcul de rentabilité de votre investissement absorbe le coût des garanties.