Au-delà du dictionnaire : ce que signifie vraiment caractériser un danger aujourd'hui

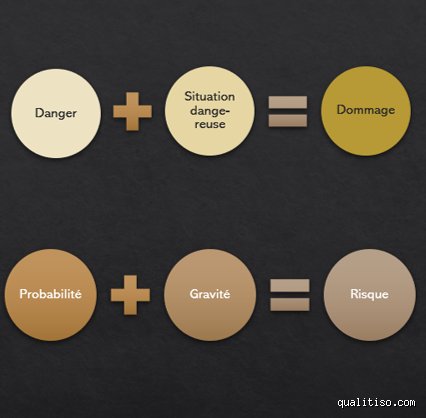

On s'emmêle souvent les pinceaux. Un danger n'est pas un risque. Le danger, c'est la propriété intrinsèque d'une chose, comme l'électricité ou un produit chimique corrosif stocké dans un hangar à Rouen. Le risque, lui, n'apparaît que si l'on s'expose à ce danger. Là où ça coince dans l'esprit du public, c'est qu'on a tendance à tout mélanger. Caractériser, c'est mettre des mots et surtout des chiffres sur une incertitude. C'est l'acte de transformer une angoisse abstraite en une donnée exploitable par une assurance ou un chef de projet. On est loin du compte si l'on pense qu'une simple intuition suffit pour piloter une usine Seveso ou un portefeuille d'actifs financiers de 500 millions d'euros.

L'aléa, cette variable qui nous échappe encore

L'aléa représente la fréquence. Est-ce que ça va arriver une fois tous les 10 ans ou tous les 100 ans ? Prenez les crues de la Seine. On parle de crue centennale, ce qui signifie mathématiquement qu'il y a 1% de chance que l'eau envahisse les quais chaque année. Or, les gens croient souvent qu'après une grosse inondation, ils sont tranquilles pour un siècle. C'est faux. L'aléa se fiche de votre mémoire. Il se caractérise par des relevés statistiques, des historiques de pannes ou des modèles météorologiques complexes. Mais reste que la donnée historique est parfois un bien piètre indicateur du futur, surtout avec le dérèglement climatique qui vient bousculer les probabilités établies depuis 1950.

La vulnérabilité ou le talon d'Achille des systèmes

Imaginez deux entreprises subissant la même cyberattaque. La première a des sauvegardes déconnectées du réseau, la seconde n'a rien. Le risque est radicalement différent alors que l'aléa est identique. La vulnérabilité, c'est le degré de perte ou de dommage résultant d'un sinistre. Elle est influencée par la robustesse des infrastructures et la résilience des équipes. C'est ici que l'expertise humaine intervient vraiment. Je pense d'ailleurs que l'on accorde beaucoup trop d'importance à la probabilité de l'événement et pas assez à la fragilité de nos structures modernes. On construit des systèmes hyper-efficaces mais tellement tendus qu'au moindre grain de sable, tout s'effondre comme un château de cartes.

La mécanique froide de la quantification : probabilité et gravité

Entrons dans le dur. Pour savoir comment est caractérisé un risque de manière professionnelle, on utilise presque systématiquement la formule R = P x G. Risque égale Probabilité multipliée par Gravité. C'est propre, c'est net, ça tient sur un post-it. Sauf que dans la vraie vie, l'attribution d'une note de 1 à 5 pour la gravité est d'une subjectivité totale. Un ingénieur sécurité ne verra pas la même gravité qu'un directeur financier. Le premier craindra l'explosion d'une vanne, le second la chute de l'action en bourse de 12% le lendemain matin.

L'échelle de criticité, cet outil à double tranchant

Les matrices de criticité sont partout. Vous savez, ces tableaux colorés avec du vert en bas à gauche et du rouge vif en haut à droite. On place l'événement dans une case. Si c'est rouge, on agit. Si c'est vert, on dort tranquille. Mais c'est là que le piège se referme. Ces outils simplifient tellement la réalité qu'ils finissent par masquer les signaux faibles. Résultat : on finit par négliger les risques de faible probabilité mais à impact catastrophique, ce que Nassim Taleb appelle les Cygnes Noirs. Pourtant, une entreprise qui veut survivre doit absolument sortir de cette lecture binaire pour intégrer la dimension temporelle de la menace.

Données chiffrées et seuils d'acceptabilité

Un risque se caractérise aussi par ce qu'on est prêt à perdre. Dans le secteur bancaire, on utilise la Value at Risk (VaR). Par exemple, une VaR de 2 millions d'euros à 95% sur une journée signifie qu'il y a seulement 5% de chances de perdre plus de 2 millions en 24 heures. Dans l'industrie, on parle de taux de défaillance par heure de fonctionnement, souvent proche de 10^-6 pour les composants critiques. Mais attendez, est-ce que ces chiffres ont encore un sens quand on parle d'erreur humaine ? Une erreur de pilotage sur un vol long-courrier ne se calcule pas comme l'usure d'un pneu de camion. L'humain est l'élément le plus difficile à mettre en équation, et c'est pourtant lui qui gère le risque au quotidien.

Les dimensions cachées : exposition et perception sociale

On n'y pense pas assez, mais la durée d'exposition change tout. Un ouvrier exposé 10 minutes par jour à un bruit de 85 décibels ne court pas le même risque qu'un collègue y restant 8 heures. La caractérisation doit donc inclure le facteur temps. Sans cela, l'analyse est bancale, voire dangereuse. Et puis, il y a la perception. Pourquoi avons-nous peur de l'avion mais pas de notre voiture, alors que les statistiques de 2024 montrent une mortalité routière infiniment supérieure ? C'est parce que le risque se caractérise aussi par le sentiment de contrôle. En voiture, on tient le volant. En avion, on subit.

L'enjeu, le troisième larron de l'analyse

Un risque sans enjeu n'existe pas. Si une météorite tombe en plein milieu de l'Antarctique, le risque pour l'humanité est quasi nul. Si elle vise Tokyo, c'est une autre histoire. L'enjeu, c'est ce que l'on peut perdre : des vies humaines, du capital financier, une réputation ou même des données confidentielles. Caractériser l'enjeu demande une inventaire précis. On ne protège pas un serveur de messagerie comme on protège les plans d'un réacteur nucléaire de nouvelle génération. Cela semble évident, pourtant, beaucoup d'organisations s'épuisent à protéger des actifs sans valeur tandis que leurs bijoux de famille sont laissés sans surveillance dans un coin du réseau informatique.

Le facteur d'incertitude : l'aveu d'impuissance des experts

Honnêtement, c'est flou dès qu'on sort des sentiers battus. On ajoute souvent un coefficient de sécurité pour compenser notre ignorance. En ingénierie civile, on multiplie parfois la résistance nécessaire par 1,5 ou 2. Pourquoi ? Parce qu'on sait que nos calculs ne prévoient pas tout. Cette marge d'erreur fait partie intégrante de la caractérisation. Elle est l'aveu que la science du risque n'est pas une science exacte. Dire "le risque est de 0,003%" est une illusion de précision qui rassure les décideurs mais qui fait doucement rire ceux qui connaissent la fragilité des données d'entrée. Autant le dire clairement : on navigue à vue avec des instruments parfois mal étalonnés.

Approches qualitatives versus approches quantitatives

D'un côté, les partisans du tout-chiffre. De l'autre, ceux qui jurent par l'analyse sémantique. Les premiers veulent des probabilités bayésiennes et des simulations de Monte Carlo. Ils injectent des milliers de variables dans des algorithmes pour voir comment le système réagit. C'est puissant, certes, mais cela demande des données propres, ce qui est rarement le cas en entreprise. Les seconds préfèrent des entretiens, des retours d'expérience et des analyses de scénarios. Ils décrivent le risque avec des mots. "Majeur", "Inacceptable", "Négligeable".

L'illusion de la précision mathématique

Le truc c'est que les chiffres mentent souvent mieux que les mots. En collant une étiquette "0,1%" sur un risque d'explosion, on donne une impression de maîtrise technique absolue. Mais d'où vient ce chiffre ? Souvent d'un jugement d'expert transformé arbitrairement en pourcentage. Cette "quantification de la subjectivité" est le sport favori des cabinets de conseil. On ferait mieux de reconnaître que certaines menaces sont tout simplement incalculables. Est-ce que cela signifie qu'il faut baisser les bras ? Non, mais il faut caractériser le risque par son imprévisibilité même. C'est une nuance de taille qui change la donne lors de la conception des plans de secours.

Le scénario, l'outil ultime de caractérisation

Plutôt que de se battre sur des virgules, les meilleurs spécialistes utilisent des scénarios. On raconte une histoire : "Il est 3h du matin, le serveur principal lâche, le technicien d'astreinte ne répond pas, et une mise à jour ratée bloque les accès de secours". En caractérisant le risque par des récits de catastrophes possibles, on rend le danger palpable. On identifie des points de rupture que les statistiques ne verraient jamais. C'est une approche beaucoup plus humaine et, au final, souvent plus efficace pour mobiliser les ressources nécessaires. Car au bout du compte, caractériser un risque, c'est avant tout se préparer à l'affronter quand la théorie aura laissé place au chaos.

Les bévues classiques lors de la modélisation des menaces

Croire qu'une matrice colorée suffit à domestiquer l'aléa constitue le premier pas vers le précipice. On s'imagine souvent, à tort, que la multiplication d'une probabilité par une gravité accouche d'une vérité absolue. Le problème, c'est que cette approche arithmétique occulte totalement la dynamique des systèmes complexes. Un risque ne stagne jamais ; il fermente.

La confusion fatale entre danger et risque opérationnel

Confondre le danger et le risque revient à confondre un lion en cage avec une morsure au mollet. Le danger, c'est la propriété intrinsèque d'une substance ou d'une situation, tandis que le risque intègre la probabilité d'occurrence du sinistre. Or, beaucoup d'experts s'échinent à lister des dangers sans jamais quantifier l'exposition réelle des actifs. Résultat : on se retrouve avec des plans de continuité d'activité illisibles qui traitent des chutes de météorites avec la même ferveur que les pannes de climatisation. Reste que la nuance est fine. Mais elle change radicalement l'allocation des ressources financières.

L'illusion de la linéarité et le biais de confirmation

On adore les lignes droites. Sauf que les catastrophes obéissent rarement à une courbe prévisible de type gaussienne. L'erreur consiste ici à ignorer les interdépendances : un incident mineur sur un serveur DNS peut paralyser une chaîne de production à l'autre bout du globe. Les gestionnaires de risques tombent fréquemment dans le piège du biais de confirmation en ne cherchant que les preuves qui valident leur scénario initial. (C'est d'ailleurs pour cela que les cygnes noirs nous surprennent toujours autant). Autant le dire, la caractérisation d'un risque qui ne prend pas en compte l'effet domino n'est qu'une fiction administrative rassurante.

La sous-estimation systématique du facteur humain

Le maillon faible n'est pas le pare-feu, c'est l'humain qui oublie son badge sur le bureau. On quantifie avec une précision chirurgicale les défaillances matérielles, mais on traite la psychologie des opérateurs comme une variable négligeable. Pourtant, près de 80% des incidents de sécurité majeurs découlent d'une erreur de manipulation ou d'un acte de malveillance interne. Bref, négliger la culture de sécurité au profit de la seule technique rend toute évaluation caduque.

La vélocité de propagation : l'angle mort des gestionnaires

Au-delà de la sévérité, il existe une dimension que presque personne ne cartographie : la vitesse. Combien de temps s'écoule entre l'étincelle et l'embrasement total ? Cette cinétique du risque détermine pourtant votre capacité de réaction. Si un risque financier met six mois à se matérialiser, vous avez le temps de pivoter. Si une cyberattaque chiffre vos données en 45 secondes, votre stratégie de défense doit être automatisée sous peine d'être inutile. À ceci près que la plupart des outils de reporting actuels ignorent superbement cette notion d'accélération.

L'importance de la fenêtre d'opportunité défensive

Imaginez que vous deviez piloter un paquebot avec un radar qui n'affiche les obstacles qu'une fois la collision entamée. C'est exactement ce que font les entreprises qui ne surveillent que des indicateurs retardés. Vous devriez plutôt vous concentrer sur les signaux faibles et la détection précoce. Car une fois que la crise est médiatisée, le coût de remédiation grimpe de 400% par rapport à une intervention préventive. On ne gère plus un risque, on subit une agonie financière. Est-ce vraiment là votre définition de la gouvernance ?

Questions fréquentes sur la caractérisation des menaces

Quelle est la différence concrète entre un risque et une incertitude ?

La distinction réside dans la capacité de mesure des paramètres de sortie. Pour un risque, on dispose de données historiques permettant d'estimer une probabilité statistique et un impact monétaire précis, souvent exprimé en perte annuelle attendue. À l'inverse, l'incertitude concerne des événements pour lesquels aucune base de données n'existe, rendant tout calcul de distribution impossible. Dans l'industrie, on estime que 30% des menaces émergentes relèvent de l'incertitude pure, ce qui nécessite des approches par scénarios plutôt que des modèles probabilistes rigides. Car sans données, le mathématicien n'est qu'un devin avec une calculatrice.

Pourquoi faut-il privilégier l'impact sur la probabilité ?

Se focaliser sur la fréquence est un luxe que les entreprises résilientes ne s'autorisent plus. Un événement dont la probabilité est de 0,01% mais dont l'impact peut rayer votre société de la carte doit être traité prioritairement par rapport à un petit risque quotidien. La caractérisation d'un risque efficace impose de regarder l'abîme : l'impact maximal possible définit votre stratégie de survie. Les statistiques montrent que 43% des entreprises ayant subi un sinistre majeur sans plan de reprise disparaissent dans les deux ans. La probabilité importe peu quand le résultat est définitif.

Comment intégrer les risques immatériels dans une analyse ?

La réputation ou la perte de confiance des clients ne se pèsent pas, mais elles coûtent des millions. Pour caractériser ces actifs intangibles, on utilise souvent des échelles de perception ou des coûts de substitution. Une baisse de 5 points de votre score de confiance peut entraîner une chute immédiate de 12% du chiffre d'affaires sur certains secteurs hyper-concurrentiels. Il faut alors transformer ces variables qualitatives en indicateurs quantitatifs par le biais de sondages ou d'analyses de sentiment sur les réseaux sociaux. Le risque d'image est désormais le premier moteur de la valorisation boursière, loin devant les actifs physiques.

Synthèse pour une gestion de crise sans complaisance

La caractérisation du risque n'est pas un exercice de style pour consultants en costume gris, mais une arme de survie brutale. On doit cesser de caresser les chiffres dans le sens du poil pour rassurer les comités de direction. La réalité est souvent bien plus moche que les tableaux Excel ne le suggèrent. Je considère que toute analyse de risque qui ne provoque pas une légère sueur froide chez le décideur est une analyse ratée. On ne gère pas le futur en cochant des cases, on le gère en acceptant que le chaos est la norme. Il est grand temps d'abandonner les certitudes de papier pour embrasser une agilité radicale face à l'imprévu. Tranchons : soit vous cartographiez vos faiblesses avec une honnêteté sauvage, soit vous vous préparez à devenir un simple fait divers économique.