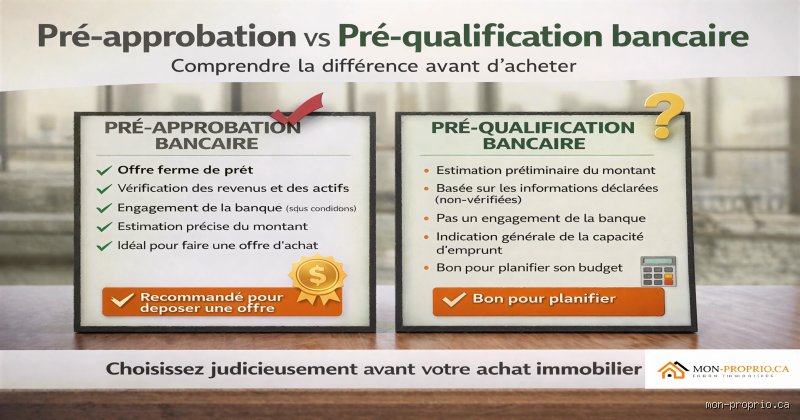

Le mirage de la validation immédiate : pourquoi on confond souvent vitesse et absence de contrôle

On est tous passés par là : un clic sur une publicité alléchante, trois champs remplis en quarante secondes, et paf, un document officiel tombe dans votre boîte mail affirmant que vous êtes éligible à un prêt de 350 000 euros. C'est grisant. Sauf que, là où ça coince, c'est que cette rapidité masque une réalité technique bien différente de l'approbation finale. On n'y pense pas assez, mais le terme pré-approbation est un outil marketing autant qu'un outil financier. En 2025, les algorithmes de scoring sont capables de scanner votre profil en un clin d'œil, mais cela ne veut pas dire qu'ils ont fermé les yeux sur votre historique de paiement.

La psychologie du crédit facile et ses pièges

Le truc c'est que les prêteurs veulent vous ferrer le plus tôt possible dans votre processus d'achat. Mais attention, recevoir une lettre de pré-approbation sans avoir fourni de fiches de paie ou sans qu'une demande formelle n'ait été transmise aux agences comme Equifax ou TransUnion, c'est souvent de la poudre aux yeux. J'ai vu des dossiers où des acheteurs pensaient être à l'abri, pour finalement voir leur demande rejetée deux semaines avant la signature chez le notaire parce que la véritable vérification, la "dure", n'avait pas encore eu lieu. C'est là que le bât blesse. Pourquoi les banques entretiennent-elles ce flou ? Tout simplement pour ne pas effrayer le prospect avec une baisse immédiate de ses points de crédit.

Enquête de crédit souple versus enquête stricte : le combat des algorithmes

Entrons dans le vif du sujet technique. Pour savoir si une pré-approbation signifie-t-elle l'absence de vérification de crédit, il faut disséquer le type de consultation effectué par l'analyste. Il existe deux mondes parallèles. D'un côté, la vérification dite "soft inquiry" (souple) qui permet de jeter un œil à votre dossier sans laisser de trace indélébile. De l'autre, la "hard inquiry" (stricte), celle qui fait grincer les dents et qui peut amputer votre score de 5 à 10 points instantanément. Or, la plupart des pré-approbations en ligne se contentent de la première, ce qui donne l'illusion d'une absence de contrôle.

Le mécanisme de la consultation "Soft" lors de la première approche

Lorsqu'un courtier vous annonce une réponse de principe en moins de 5 minutes, il utilise généralement une consultation de surface. Ce n'est pas une absence de vérification, c'est une vérification de courtoisie. Elle permet de vérifier que vous n'êtes pas en faillite personnelle ou que votre taux d'endettement ne dépasse pas les 33% théoriques. Mais, car il y a un mais, cette étape ne garantit rien. Le dossier n'est pas encore passé entre les mains d'un souscripteur humain capable de repérer que vos revenus de micro-entrepreneur sont trop instables ou que vos découverts bancaires à répétition posent un sérieux problème de solvabilité. Résultat : vous avancez avec un faux sentiment de sécurité.

Quand le couperet tombe : le passage à la vérification approfondie

Dès que vous passez de la simple curiosité à la demande de financement sérieuse pour un bien immobilier précis, la donne change du tout au tout. La banque va alors exiger une vérification de crédit complète. À ce stade, l'institution va éplucher vos habitudes sur les 24 derniers mois. Est-ce qu'une pré-approbation garantit le succès à cette étape ? Absolument pas. Honnêtement, c'est flou pour beaucoup de gens, mais la pré-approbation n'est qu'une promesse conditionnelle. Si votre score chute de 750 à 680 entre la pré-approbation et l'achat final à cause d'un retard sur une carte de magasin, votre "garantie" s'envole en fumée.

La réalité des chiffres derrière l'analyse de solvabilité en 2026

Les statistiques ne mentent pas. Environ 15% des dossiers pré-approuvés finissent par être refusés lors de la vérification de crédit finale ou à cause d'une documentation insuffisante. Ce chiffre devrait nous faire réfléchir. Dans le cadre d'un prêt de 400 000 euros sur 20 ans, une simple variation de 0,5% sur le taux proposé (souvent ajusté après la vérification réelle) peut représenter un coût supplémentaire de 22 000 euros sur la durée totale du crédit. On est loin du compte quand on pense que tout est déjà réglé d'avance. La vérification de solvabilité est un processus vivant, pas une photo figée dans le temps au moment où vous avez cliqué sur "simuler mon prêt".

L'impact des micro-dettes sur votre capacité d'emprunt réelle

Saviez-vous que même un solde impayé de 30 euros chez un opérateur téléphonique peut faire capoter une pré-approbation au moment de la vérification finale ? C'est l'ironie du système. On vous fait croire que vous êtes un client "Premium" sur la base de votre salaire brut, mais le Diable se cache dans les détails de votre rapport de crédit. Et n'espérez pas que la banque ignore ces petits détails sous prétexte qu'elle vous a déjà donné un feu vert préliminaire. Le processus de pré-approbation de prêt est une passoire dont les mailles se resserrent au fur et à mesure que l'échéance approche.

Les alternatives au modèle bancaire classique : peut-on vraiment s'en passer ?

Si la question est de savoir si l'on peut obtenir un financement sans aucune vérification, certains se tournent vers les prêteurs privés ou le "shadow banking". Là-bas, on se moque parfois du score de crédit, préférant se baser sur la valeur de l'actif mis en garantie (souvent une hypothèque de premier rang). Sauf que les taux d'intérêt y grimpent souvent au-delà de 8% ou 10%, là où le marché traditionnel stagne autour de 3,5% ou 4% pour les bons dossiers. Bref, le choix est simple : soit vous acceptez une vérification rigoureuse pour obtenir un taux décent, soit vous payez le prix fort pour votre anonymat financier.

Le financement alternatif et la transparence limitée

On assiste à une montée en puissance des Fintechs qui utilisent le "Open Banking" pour analyser vos comptes en temps réel au lieu de passer par les agences de crédit traditionnelles. Est-ce une absence de vérification de crédit ? Pas vraiment, c'est juste une autre manière de vous mettre à nu. Au lieu de regarder une note globale, elles regardent chaque ligne de vos relevés de compte. C'est encore plus intrusif, à ceci près que cela n'impacte pas votre score FICO de manière directe. Mais restons lucides : personne ne prête de l'argent dans le noir complet sans vérifier à qui il a affaire.

Les mirages du prêt immédiat : erreurs fatidiques et légendes urbaines

L'illusion de l'immunité face au dossier de crédit

Croire qu'une validation préalable vous place au-dessus des lois bancaires relève du fantasme pur et simple. Une pré-approbation signifie-t-elle l'absence de vérification de crédit ? Absolument pas, car le prêteur se contente initialement d'un survol superficiel, souvent appelé enquête souple, pour estimer votre potentiel. Sauf que le dossier final exige une autopsie complète de vos antécédents financiers. On s'imagine souvent, à tort, que le sésame est déjà dans la poche alors que la banque n'a même pas encore ouvert le tiroir de vos incidents de paiement passés. Or, environ 15% des dossiers pré-approuvés finissent à la poubelle lors de l'examen final faute de cohérence entre les dires de l'emprunteur et la réalité du Bureau de crédit. Autant le dire : la surprise est souvent brutale au moment de la signature définitive.

Le piège de la stabilité fantôme

Le problème réside dans la temporalité du processus. Entre l'émission de la lettre et l'achat réel, de nombreux consommateurs commettent l'irréparable : ils contractent une nouvelle dette ou changent d'emploi. Reste que votre score de crédit n'est pas une photo figée dans le marbre mais un organisme vivant qui réagit au moindre battement de cil financier. Mais pourquoi diable iriez-vous financer une nouvelle berline à 45 000 euros juste avant de finaliser votre hypothèque ? Résultat : le ratio d'endettement explose et la pré-approbation s'évapore instantanément. La banque, dans sa paranoïa légitime, revérifiera tout sous 48 heures avant le déblocage des fonds, sans exception aucune.

La confusion entre capacité d'emprunt et accord formel

Confondre une estimation de budget avec un contrat ferme est la méprise la plus onéreuse du marché actuel. Une pré-approbation n'est qu'une promesse sous conditions suspensives, une sorte de flirt bancaire sans engagement de mariage immédiat. (C'est d'ailleurs ce qui permet aux banques de se rétracter avec une élégance toute juridique). En réalité, 22% des acheteurs surestiment leur pouvoir d'achat réel parce qu'ils ignorent que les taxes foncières et les frais de chauffage entrent dans le calcul de la capacité de remboursement. Bref, sans une analyse approfondie des ratios ATD et ABD, votre papier ne vaut pas plus qu'un prospectus publicitaire ramassé dans le hall d'entrée.

Stratégies d'initiés : le facteur invisible de l'assurance prêt

Le poids occulte des assureurs hypothécaires

Il existe une couche de vérification dont personne ne parle jamais dans les brochures sur papier glacé : l'assureur de prêt. Même si votre banquier vous sourit, des entités comme la SCHL ou Sagen ont le dernier mot si votre mise de fonds est inférieure à 20% du prix d'achat. Ces organismes effectuent leur propre enquête de crédit, totalement indépendante de celle de votre institution financière. À ceci près que leurs critères sont parfois bien plus drastiques que ceux de votre conseiller local. Ils scrutent la stabilité de vos revenus sur les 24 derniers mois avec une minutie chirurgicale. Si l'assureur refuse de couvrir le risque, votre pré-approbation avec vérification de crédit ne vous servira qu'à alimenter votre cheminée. Vous pensiez avoir convaincu un seul interlocuteur ? Erreur, vous jouez une partie d'échecs contre deux adversaires simultanément.

Questions fréquemment posées sur la validation de crédit

Est-ce qu'une pré-approbation fait baisser mon score de crédit de plusieurs points ?

Généralement, une demande de pré-approbation initiale entraîne une enquête de crédit de type dur qui peut amputer votre score de 5 à 8 points de manière temporaire. Toutefois, si vous multipliez les demandes auprès de plusieurs institutions dans une fenêtre de 14 à 45 jours, les algorithmes comme ceux d'Equifax ou TransUnion les regroupent souvent en une seule et unique requête. Cela permet de comparer les taux sans saboter votre santé financière sur le long terme. Reste que la vigilance est de mise : une chute de 10 points peut parfois vous faire basculer dans une catégorie de taux d'intérêt supérieure, augmentant le coût total de votre crédit de plusieurs milliers d'euros sur 25 ans.

Puis-je obtenir une pré-approbation sans que mon employeur soit contacté ?

Pour l'étape préliminaire de la lettre d'intention, les banques se contentent souvent de vos talons de paie et de vos avis de cotisation fiscaux sans décrocher leur téléphone. Car le processus de vérification de l'emploi est gourmand en ressources humaines et n'intervient qu'au moment de l'approbation finale du prêt. Néanmoins, ne jouez pas avec le feu en embellissant vos fonctions ou vos primes de rendement annuelles. La banque finira toujours par exiger une lettre d'emploi officielle et un appel direct au service des ressources humaines avant de libérer le moindre centime. Le mensonge par omission est le chemin le plus court vers un refus catégorique et une inscription au dossier interne de l'institution.

Quelle est la durée de validité réelle d'une lettre de pré-approbation ?

La majorité des institutions financières garantissent les conditions et le taux d'intérêt pour une période tournant autour de 90 à 120 jours maximum. Passé ce délai, le dossier repart à zéro car la situation macroéconomique ou votre profil personnel ont pu évoluer de manière significative. Si les taux obligataires grimpent de 0,5% pendant cette période, votre capacité d'emprunt réelle pourrait diminuer de près de 5% mécaniquement. Il est donc impératif de surveiller le calendrier pour éviter de voir son pouvoir d'achat s'effriter en pleine négociation immobilière. Une mise à jour du dossier de crédit sera systématiquement exigée si vous dépassez la date limite de validité indiquée sur votre document.

Le verdict de l'expert : cessez de fantasmer sur la facilité

Le marché du crédit n'est pas une œuvre de charité et encore moins un distributeur automatique sans surveillance. Prétendre qu'on peut sécuriser des centaines de milliers d'euros sans une autopsie financière complète est une fable pour investisseurs crédules. Une pré-approbation signifie-t-elle l'absence de vérification de crédit ? La réponse est un non massif, teinté de la froideur des algorithmes bancaires qui finissent toujours par débusquer le moindre défaut de paiement. On ne peut pas exiger la sécurité du système financier tout en réclamant un laxisme total lors de l'octroi des fonds. Il faut accepter que la transparence totale soit le prix à payer pour accéder à la propriété. Ma position est claire : fuyez les promesses de prêts sans enquête qui ne sont que des traquenards usuriers déguisés en opportunités. La rigueur de la vérification est votre seule véritable protection contre le surendettement chronique.