Au-delà du simple tableau Excel, pourquoi la notion de budget est-elle si mal comprise ?

On ne va pas se mentir, le mot budget a tendance à provoquer une urticaire immédiate chez n'importe qui aimant un tant soit peu la liberté. Pourtant, c'est l'outil de survie par excellence. Souvent, on imagine qu'il s'agit d'une contrainte castratrice, une sorte de régime sec pour son compte en banque. Sauf que c'est exactement l'inverse. C'est une carte. Et comme toute carte, elle doit être précise pour ne pas vous envoyer dans le décor au premier virage serré. Historiquement, le terme vient de la "bougette", cette petite bourse en cuir que les intendants portaient à la ceinture au Moyen Âge. Aujourd'hui, la bourse est numérique, mais le stress reste identique quand le solde affiche un zéro pointé.

Le décalage entre la théorie comptable et la vie réelle

La gestion financière repose sur une fiction nécessaire. On fait comme si l'avenir était écrit. Mais la réalité, c'est que 45% des imprévus financiers majeurs surviennent lors du dernier trimestre de l'année. Là où ça coince, c'est quand on s'enferme dans une vision purement comptable. Un bon budget doit respirer. Il doit accepter l'erreur de calcul, le chauffe-eau qui lâche en plein mois de décembre ou la hausse soudaine du prix du baril de 15%. Car, autant le dire clairement, un budget qui ne prévoit pas l'imprévu n'est qu'une liste de vœux pieux. On est loin du compte si l'on pense qu'aligner des chiffres suffit à sécuriser son avenir. C'est un exercice d'humilité face au futur.

Le budget prévisionnel : l'art de la divination financière sans boule de cristal

C'est le grand classique, le point de départ de toute aventure entrepreneuriale ou domestique sérieuse. Le budget prévisionnel est une projection. Il s'agit de lister l'ensemble des recettes attendues et des dépenses envisagées sur une période donnée, généralement 12 mois. Le but ? Vérifier que votre train de vie, ou votre projet de start-up à Lyon, est viable sur le papier. Si vous prévoyez 2500 euros de charges fixes mensuelles alors que vos revenus plafonnent à 2300, vous n'avez pas besoin d'être un génie de la finance pour voir le mur arriver. Résultat : on ajuste avant que le drame ne se produise.

La distinction cruciale entre charges fixes et variables

C'est ici que l'on sépare les pros des amateurs. Les charges fixes sont ces sangsues budgétaires qui ne lâchent jamais prise : loyer, assurances, abonnements Netflix ou salle de sport (où vous n'allez jamais). Elles représentent souvent 60% à 70% du budget total. À l'opposé, les charges variables fluctuent selon votre activité ou vos envies. C'est la part de flexibilité. Mais attention, on n'y pense pas assez, certaines charges variables sont en fait des "fausses variables". L'alimentation, par exemple. On peut réduire la facture, mais on ne peut pas arrêter de manger. D'où l'importance de segmenter avec une précision chirurgicale. Personnellement, je trouve que la rigidité des budgets trop détaillés tue l'initiative, mais le flou, lui, tue le compte en banque.

L'équilibre d'exploitation, un juge de paix impitoyable

Le budget prévisionnel doit aboutir à un résultat net. Soit vous dégagez une capacité d'autofinancement, soit vous creusez un déficit. Dans le monde de l'entreprise, on appelle cela le seuil de rentabilité. C'est le moment magique, ou tragique, où les revenus couvrent enfin les coûts. Atteindre ce point après 18 mois d'activité est un standard courant pour une PME française. Mais pour un particulier, cet équilibre doit être immédiat. Bref, le prévisionnel est votre boussole morale. Il ne dit pas ce que vous avez fait, mais ce que vous devez faire pour rester à flot.

Le budget de trésorerie : là où l'argent liquide dicte sa loi

Si le prévisionnel est une carte, le budget de trésorerie est le niveau d'essence dans votre réservoir en temps réel. C'est le plus nerveux des trois types de budget. Pourquoi ? Parce qu'il se moque de savoir si vous allez gagner 50 000 euros cette année. Ce qui l'intéresse, c'est de savoir si vous avez les 4000 euros nécessaires pour payer les salaires ou le loyer mardi prochain à 14 heures. C'est une vision à court terme, souvent hebdomadaire, voire quotidienne. Le décalage temporel est le pire ennemi ici. Entre le moment où une prestation est effectuée et celui où le virement arrive, il peut se passer 30, 60 ou même 90 jours (ce qui est d'ailleurs illégal dans bien des cas, mais passons).

Gérer le "burn rate" et les flux entrants

On parle souvent de flux de trésorerie (ou cash-flow). C'est le mouvement perpétuel de l'argent. Imaginez une baignoire dont le bouchon est fuyant. Vous devez rajouter de l'eau plus vite qu'elle ne s'écoule. Dans une gestion saine, on surveille son solde bancaire comme le lait sur le feu. Une entreprise peut être rentable sur le papier (dans son budget prévisionnel) et faire faillite demain parce qu'elle n'a plus de cash pour payer ses fournisseurs. C'est un paradoxe que beaucoup de néophytes ont du mal à intégrer. Mais c'est pourtant la cause numéro un de mortalité des jeunes entreprises en France, avec près de 25% des défaillances liées à un simple défaut de paiement par manque de liquidités immédiates.

Le budget d'investissement : préparer demain sans sacrifier aujourd'hui

Ici, on change d'échelle. On ne parle plus de payer les factures d'électricité. Le budget d'investissement concerne les dépenses qui vont accroître votre patrimoine ou votre capacité de production sur le long terme. Acheter un nouvel ordinateur de montage à 3500 euros, acquérir un local professionnel à Bordeaux ou investir dans une formation certifiante en data science. Ces dépenses ont une caractéristique unique : elles sont censées rapporter plus qu'elles ne coûtent. On sort de la consommation pure pour entrer dans la stratégie. À ceci près que l'investissement demande une mise de départ souvent lourde, ce qui impacte violemment la trésorerie mentionnée plus haut.

L'amortissement, ce concept un peu flou mais indispensable

Dans un budget d'investissement, on raisonne sur plusieurs années. Si vous achetez une machine à 10 000 euros qui va durer 5 ans, vous ne "perdez" pas 10 000 euros d'un coup dans votre comptabilité annuelle. Vous étalez la charge. C'est ce qu'on appelle l'amortissement. Cela permet de lisser l'impact financier. Mais attention, l'argent, lui, sort bien de votre poche le jour J. C'est là que le bât blesse souvent. Beaucoup de structures s'endettent pour investir sans avoir vérifié si leur budget de trésorerie pouvait supporter les mensualités du crédit. Est-ce qu'on doit toujours s'endetter pour investir ? Ça divise les spécialistes. Certains ne jurent que par l'effet de levier, d'autres craignent la prison dorée du remboursement permanent. Mon avis ? L'endettement est un outil, pas une solution miracle.

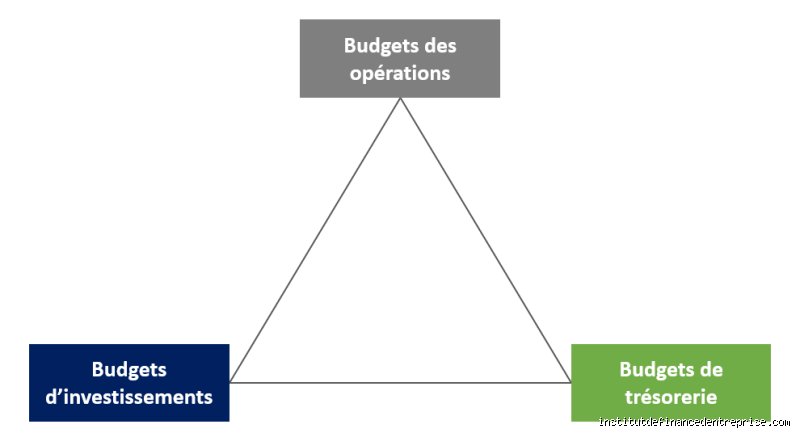

Comment choisir entre ces modèles ou faut-il les cumuler ?

La question n'est pas vraiment de choisir. C'est un triptyque. Vouloir gérer son argent avec un seul de ces budgets, c'est comme essayer de piloter un avion avec uniquement l'altimètre. Vous saurez à quelle hauteur vous êtes, mais pas si vous allez vous écraser dans une montagne ou si vous avez assez de kérosène. Les trois budgets communiquent entre eux en permanence. Le budget d'investissement va générer de nouvelles charges fixes dans le prévisionnel (maintenance, assurance), qui elles-mêmes vont créer des sorties de cash régulières dans la trésorerie. C'est un écosystème. Sauf que, dans la pratique, on a tendance à privilégier celui qui nous rassure le plus.

Le budget base zéro : une alternative qui bouscule les habitudes

Reste que de nouvelles méthodes émergent pour secouer ces structures classiques. Le budget base zéro (BBZ) consiste à repartir de rien chaque mois. Au lieu de reprendre le budget de l'année précédente et d'ajouter 2% partout, on justifie chaque euro dépensé comme si c'était le premier. C'est radical. C'est épuisant. Mais c'est d'une efficacité redoutable pour débusquer les dépenses fantômes. Imaginez réduire vos coûts opérationnels de 15% simplement en remettant en question des habitudes vieilles de trois ans. C'est une approche qui demande du courage managérial, car elle oblige à admettre que certains investissements passés étaient peut-être des erreurs monumentales. Bref, le budget n'est pas un document figé, c'est une matière vivante, parfois brûlante.

Les pièges classiques lors du choix d'une gestion budgétaire rigoureuse

Le problème avec la théorie, c'est qu'elle survit rarement à la première collision avec un relevé bancaire réel. Beaucoup d'utilisateurs pensent que le budget base zéro est une punition divine alors qu'il s'agit simplement d'une affectation mathématique. Mais l'erreur la plus fréquente reste l'optimisme aveugle.

Le déni des dépenses fantômes et l'erreur du lissage

On oublie souvent ces micro-prélèvements qui, cumulés, dynamitent n'importe quelle stratégie de planification financière annuelle. Vous comptez votre abonnement streaming, mais avez-vous intégré le renouvellement de l'assurance scolaire ou la révision de la chaudière qui tombe toujours en novembre ? Résultat : un écart de 15% entre le prévisionnel et le réel. Or, ignorer ces variables revient à construire un château de sable sur une bouche d'égout. On se sent en sécurité jusqu'à la prochaine averse. À ceci près que l'averse, ici, c'est votre découvert autorisé qui explose. Mais qui s'en soucie vraiment avant d'être dans le rouge ?

La confusion entre épargne de précaution et épargne de projet

Mélanger les genres est un sport national. Si vous piochez dans votre "fond de secours" pour payer vos vacances en Grèce, ce n'est plus un budget, c'est un tour de magie raté. Un expert vous dira que 65% des ménages échouent car ils n'ont qu'un seul compte d'épargne. Sauf que la psychologie humaine est faible face à une somme globale. (Il faut segmenter vos poches de liquidités pour ne pas s'auto-piller). C'est brutal, mais nécessaire pour éviter de finir le mois en mangeant des pâtes au sel. Autant le dire, la discipline ne s'achète pas sur une application mobile dernier cri.

L'illusion de la précision absolue au centime près

Vouloir tout traquer au millimètre est le meilleur moyen de tout abandonner après trois semaines de torture mentale. Le perfectionnisme est le cancer de la gestion de budget personnel efficace. Est-ce vraiment utile de noter l'achat d'un chewing-gum à 0,90 euro ? Non. Car cette obsession génère une fatigue décisionnelle qui vous fera craquer sur un achat compulsif bien plus gros le samedi suivant. Bref, visez la cohérence globale plutôt que l'exactitude chirurgicale qui ne sert qu'à rassurer votre anxiété latente.

La méthode du "budget inversé" pour dompter vos finances

Connaissez-vous cette approche qui consiste à se payer en premier ? C'est le secret des gens qui possèdent un patrimoine sans forcément gagner des millions. Au lieu de regarder ce qu'il reste à la fin du mois pour décider d'épargner, on automatise le virement vers ses placements dès le versement du salaire. C'est psychologiquement radical.

Pourquoi l'automatisation écrase la volonté pure

La volonté est une ressource épuisable, contrairement à un virement permanent programmé sur votre interface bancaire. En extrayant 20% de vos revenus dès le premier jour, vous forcez votre mode de vie à s'adapter au reliquat disponible. C'est la loi de Parkinson appliquée au portefeuille : les dépenses augmentent pour absorber toutes les ressources disponibles. En réduisant artificiellement ces ressources, on devient soudainement très créatif pour optimiser ses courses ou ses loisirs. Reste que cette méthode demande un courage initial que peu de gens possèdent réellement. Allez-vous sauter le pas ou continuer à espérer un miracle financier ?

Questions fréquemment posées sur les types de budget

Est-il risqué d'utiliser uniquement le budget 50/30/20 pour un petit revenu ?

L'application stricte de cette règle sur un salaire proche du SMIC, soit environ 1400 euros net en France, s'avère souvent périlleuse car les besoins incompressibles dépassent souvent les 700 euros alloués. Dans cette configuration, le loyer et l'énergie peuvent représenter à eux seuls 55% à 60% du budget total, ne laissant que des miettes pour les loisirs. Il est donc préférable de viser un ratio 70/20/10 pour stabiliser la situation avant de chercher la croissance. On ne joue pas les investisseurs quand le frigo est à moitié vide. Et pourtant, certains persistent à vouloir épargner des sommes folles au détriment de leur santé mentale immédiate.

Le budget base zéro est-il adapté aux travailleurs indépendants ?

Pour un freelance dont les revenus oscillent entre 2000 et 5000 euros selon les mois, le base zéro est un outil de visibilité extraordinaire mais complexe à maintenir. Il permet de ventiler chaque euro gagné vers des comptes de provision d'impôts, de congés ou d'investissement professionnel de manière proactive. Cependant, cela demande une rigueur administrative hebdomadaire d'environ 45 minutes pour réajuster les enveloppes en fonction de la facturation réelle. Sans cette maintenance, le système s'écroule sous le poids des imprévus fiscaux. Autant le dire, c'est un métier dans le métier.

Comment choisir entre une application mobile et un tableur Excel ?

Le choix dépend exclusivement de votre rapport à la donnée brute et de votre besoin de contrôle en temps réel. Une application moderne se connecte à vos comptes pour une synchronisation automatique, ce qui fait gagner un temps précieux à 80% des utilisateurs urbains. Mais le tableur offre une personnalisation totale et une prise de conscience accrue puisque vous devez saisir manuellement chaque ligne de dépense. On retient mieux l'impact d'une sortie au restaurant quand on doit l'écrire noir sur blanc. Le gadget ne remplace jamais la conscience, n'en déplaise aux amateurs de tech.

Conclusion : Arrêtez de planifier et commencez à trancher

Choisir un système ne sert à rien si vous n'avez pas le cran de regarder la réalité de vos relevés bancaires en face. La plupart des gens cherchent la méthode miracle pour éviter de faire des sacrifices, mais la vérité est bien plus cinglante : aucun algorithme ne remplacera votre capacité à dire "non". Que vous optiez pour les enveloppes ou pour le budget 50/30/20, le succès réside dans la répétition froide et presque mécanique de vos arbitrages. Le confort futur se paie toujours avec la frustration présente, c'est une règle comptable universelle qu'aucune application ne pourra lisser. Prenez une décision aujourd'hui, quitte à ce qu'elle soit imparfaite, car l'inertie est le placement le plus coûteux de votre existence. Votre banquier ne vous sauvera pas, votre volonté non plus, seule la structure de votre système financier compte sur le long terme.