Pourquoi l'argent qui dort sur votre compte courant est votre pire ennemi en 2026

On ne va pas se mentir, laisser son excédent de salaire sur un compte de dépôt, c'est comme regarder de la glace fondre au soleil. Avec une inflation qui a flirté avec les 4,5% ces dernières années avant de se stabiliser, le pouvoir d'achat de vos euros fond à vue d'œil. Certes, c'est rassurant de voir un solde positif en ouvrant son application bancaire le matin, mais c'est une illusion de sécurité. Or, épargner ne signifie pas simplement "ne pas dépenser" ; c'est un acte de gestion active qui demande une stratégie de segmentation précise pour ne pas finir plumé par les frais bancaires et la hausse des prix.

Certains experts vous diront qu'il faut tout investir en bourse dès le premier euro économisé, mais je pense que c'est une erreur monumentale qui mène droit au stress chronique. Il existe un équilibre précaire à trouver entre la liquidité totale et le rendement pur. Résultat : avant de chercher le prochain placement miracle ou de spéculer sur des actifs volatils, il est nécessaire de comprendre la mécanique des vases communicants entre vos différents comptes. Mais au fait, savez-vous vraiment combien vous coûte votre peur de perdre ?

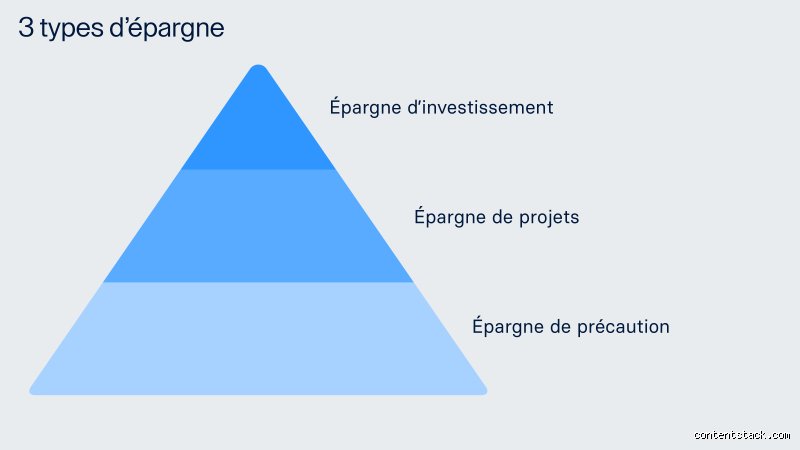

Le manque à gagner est parfois plus douloureux qu'une perte réelle. Imaginez Jean-Pierre, un épargnant lyonnais qui garde 50 000 euros sur un compte non rémunéré depuis 2021. À l'heure actuelle, il a virtuellement perdu l'équivalent d'un petit voyage à l'autre bout du monde en termes de capacité d'achat réelle. À ceci près que l'épargne n'est pas un bloc monolithique, mais un triptyque où chaque compartiment possède sa propre temporalité et son propre niveau de risque accepté.

La psychologie de la fourmi face à l'incertitude économique

L'épargne, c'est avant tout du temps de vie mis en bouteille. On n'y pense pas assez, mais chaque billet de 50 euros mis de côté représente des heures de travail que vous déléguez à votre futur "moi". Sauf que le comportement des Français reste paradoxal : on est les champions de l'épargne avec un taux qui frôle les 18% du revenu disponible brut, tout en étant parmi les plus frileux d'Europe face aux marchés financiers. C'est là où ça coince. On accumule sans but, par simple réflexe de survie, ce qui nous empêche de profiter des leviers de la capitalisation. (D'ailleurs, qui comprend vraiment la différence entre intérêt simple et composé sans sortir une calculatrice ?)

L'épargne de précaution : votre bouclier indispensable contre les imprévus de la vie

On l'appelle souvent le "matelas de sécurité". L'épargne de précaution est la première marche, celle sur laquelle tout l'édifice repose, car sans elle, le moindre chauffe-eau qui lâche ou une réparation de boîte de vitesse à 2 500 euros sur votre Peugeot 3008 et c'est le surendettement qui pointe son nez. Son objectif n'est absolument pas de vous enrichir. Clairement, avec un Livret A plafonné à 3% ou un LDDS qui suit la même courbe, on est loin du compte pour devenir millionnaire. Mais ce n'est pas la question ici.

La règle d'or, souvent débattue dans les dîners en ville, consiste à conserver entre 3 et 6 mois de salaire net de côté. Si vous gagnez 2 200 euros par mois, visez un plancher de 6 600 euros. C'est le prix de votre sommeil. Cette somme doit rester liquide, c'est-à-dire disponible en un clic sur votre smartphone, 24h/24. Et c'est précisément là que l'on voit les limites du système : si vous dépassez ce montant de précaution sur des livrets réglementés, vous perdez de l'argent chaque jour à cause du différentiel avec l'inflation réelle des produits de consommation courante.

Le Livret A et le LDDS : des outils mal aimés mais pourtant vitaux

Le Livret A, c'est le vieux doudou des Français. Créé en 1818, il a survécu à deux guerres mondiales et à d'innombrables crises financières. Aujourd'hui, avec un plafond de 22 950 euros, il reste l'outil de prédilection pour cette première strate d'épargne. Mais attention à ne pas tomber dans le piège du "remplissage à tout prix". Une fois que votre matelas de 5 000 ou 10 000 euros est constitué, il faut savoir s'arrêter. Car au-delà, l'inertie de cet argent devient un boulet pour votre enrichissement futur. C'est un outil de transition, pas une destination finale pour votre capital durement gagné.

Le Livret de Développement Durable et Solidaire (LDDS) complète souvent le dispositif avec son plafond de 12 000 euros. À eux deux, ils forment une zone de confort de près de 35 000 euros totalement défiscalisés. C'est confortable, certes, mais est-ce bien raisonnable de laisser une telle somme stagner alors que les marchés obligataires ou les fonds monétaires offrent parfois des perspectives bien plus séduisantes pour celui qui accepte de regarder un peu plus loin que le bout de son nez ?

La gestion des flux : automatiser pour ne plus subir

Le secret des gens qui réussissent à se constituer ce bouclier sans douleur réside dans le virement automatique. Le truc, c'est de se payer en premier, dès le 1er du mois, plutôt que d'attendre le 30 pour voir ce qu'il reste. Si vous attendez la fin du mois, il ne reste jamais rien, c'est mathématique. Programmez 150 euros ou 200 euros vers votre livret dès la réception de votre paie. Cette gymnastique mentale transforme l'épargne de précaution d'une contrainte en une habitude aussi banale que de payer son abonnement Netflix ou sa salle de sport.

L'épargne de projet ou comment financer ses rêves sans passer par la case crédit conso

On entre ici dans la deuxième dimension : l'épargne de projet. On change d'horizon temporel. On ne parle plus de l'urgence de demain matin, mais d'un horizon situé entre 2 et 5 ans. Que ce soit pour l'apport de votre future résidence principale à Bordeaux, l'achat d'un voilier d'occasion ou ce fameux tour du monde prévu pour vos 40 ans, l'approche doit être radicalement différente. Ici, on cherche un compromis. On veut que l'argent travaille un peu plus, tout en gardant une visibilité sur le capital au moment où on en aura besoin pour signer le chèque.

Le PEL (Plan d'Épargne Logement) a longtemps été la star de cette catégorie, même si sa version actuelle, imposée à la Flat Tax de 30%, a perdu de sa superbe pour les nouveaux entrants. Reste que bloquer une somme pendant 4 ans permet souvent d'obtenir des conditions de prêt plus favorables ou, à défaut, de s'imposer une discipline de fer. Car le problème de l'épargne de projet, c'est la tentation de piocher dedans pour des futilités. Est-ce qu'on a vraiment besoin de ce nouveau smartphone quand on économise pour un apport immobilier ? Honnêtement, c'est flou pour beaucoup de consommateurs qui confondent envie immédiate et projet de vie.

D'où l'intérêt de compartimenter. Utiliser des comptes à terme (CAT) peut s'avérer une stratégie payante en 2026. Vous bloquez 15 000 euros pendant 24 mois contre un taux garanti qui peut atteindre 3,5% ou 4% selon les établissements. C'est une barrière psychologique efficace. Vous savez que l'argent est là, il travaille plus dur que sur un livret classique, mais vous ne pouvez pas y toucher pour une simple impulsion shopping. C'est la méthode du coffre-fort dont on aurait égaré la clé volontairement pour quelques temps.

Arbitrage technique : choisir entre sécurité absolue et rendement modéré

Le dilemme entre ces deux types d'épargne se joue souvent sur la notion de risque de perte en capital. Dans l'épargne de précaution, le risque doit être de 0%. Dans l'épargne de projet, on peut commencer à saupoudrer un peu de risque, à hauteur de 10% ou 20% du total, pour booster la performance globale. Par exemple, une assurance-vie en fonds euros sécurisés mélangée à quelques unités de compte immobilières (SCPI) peut offrir un cocktail détonnant pour un projet à 5 ans. Ça change la donne par rapport à un simple compte d'épargne logement qui ronronne tristement.

Mais attention, là où ça devient technique, c'est sur la fiscalité. Entre le Prélèvement Forfaitaire Unique (PFU) et les abattements selon la durée de détention des contrats, le calcul de la rentabilité réelle devient un sport de haut niveau. Un rendement brut de 4% peut vite se transformer en un 2,8% net après passage du fisc. Est-ce que le jeu en vaut la chandelle ? Souvent oui, car l'effort de recherche est récompensé par des gains qui, cumulés sur plusieurs années, représentent des milliers d'euros de différence.

Bref, l'épargne n'est pas une punition, c'est une stratégie de conquête de votre propre liberté. Sauf que pour passer au niveau supérieur, celui de l'investissement pur, il va falloir accepter de lâcher la rampe de la sécurité totale. Mais ça, c'est une autre paire de manches que nous aborderons plus loin, car la frontière entre épargnant et investisseur est souvent plus fine qu'on ne le croit, surtout quand on commence à s'intéresser aux dividendes et aux plus-values à long terme.