La réalité biologique du patrimoine ou pourquoi le temps est votre pire allié

On nous serine que le temps est de l'argent. C'est vrai, sauf quand on réalise que l'inflation bouffe votre pouvoir d'achat plus vite qu'un livret A ne fructifie. Le truc c'est que la définition même de la richesse a muté : on ne parle plus de posséder un pavillon en banlieue à 60 ans, mais de disposer d'une liberté de mouvement totale dès que possible. Or, la biologie joue contre nous. À 20 ans, vous avez l'énergie mais zéro capital. À 70 ans, vous avez les millions mais peut-être plus les genoux pour grimper sur votre yacht à Saint-Tropez. C'est là où ça coince dans le logiciel classique de l'épargne de bon père de famille qui préconise la patience absolue. Je pense d'ailleurs que cette patience est le piège le plus vicieux tendu par le système bancaire actuel.

Le mythe des intérêts composés face à la réalité du coût de la vie

Tout le monde cite Einstein sur les intérêts composés, mais personne ne mentionne le prix du mètre carré à Paris ou à Lyon en 2026. Si vous commencez à épargner 200 euros par mois à 25 ans, vous serez peut-être "riche" statistiquement à 65 ans. Mais entre-temps, vous aurez passé quarante ans à compter vos sous. Reste que la magie mathématique existe : un capital placé à 7% double tous les dix ans. Sauf que pour que cela change la donne, il faut un apport initial conséquent ou une prise de risque que la plupart des conseillers en gestion de patrimoine refusent de vous suggérer par pure frilosité institutionnelle.

L'effet de levier : le seul accélérateur qui se moque de votre état civil

Pourquoi certains deviennent-ils multimillionnaires à 32 ans tandis que d'autres rament encore à 50 ? La réponse tient en un mot : levier. Utiliser l'argent des autres (les banques) pour acheter des actifs qui rapportent plus que le coût du crédit. Certes, avec des taux qui ont flirté avec les 4% ces dernières années, l'exercice est devenu périlleux, mais il reste le seul chemin vers une richesse précoce. On n'y pense pas assez, mais la capacité d'endettement est un actif qui se périme. Passé 45 ans, les banques commencent à vous regarder avec une calculette à la main et une assurance décès qui plombe votre rentabilité.

L'âge d'or de l'enrichissement : décryptage des cycles de vie financière

La courbe de richesse d'un individu suit généralement une trajectoire en cloche, mais cette cloche s'est affaissée ces dernières années. Selon l'Insee, le patrimoine net médian des ménages français dont la personne de référence a moins de 30 ans tourne autour de 38 000 euros (souvent grâce à une aide familiale, autant le dire clairement). Ce chiffre explose littéralement après 50 ans pour dépasser les 300 000 euros. Mais attention, ce sont des moyennes qui cachent une disparité brutale entre les héritiers et les "self-made". Le quel âge pour devenir riche devient alors une question de stratégie sectorielle plutôt que de simple bougies sur un gâteau.

La décennie de tous les dangers : 25-35 ans

C'est ici que tout se joue. C'est le moment où l'on a le maximum de "capital risque personnel". Vous pouvez vous planter, faire faillite, repartir de zéro sans que cela ne brise votre retraite. Pourtant, la majorité des gens utilisent cette période pour s'endetter sur une résidence principale, figeant ainsi leur mobilité et leur capacité d'investissement pour les vingt prochaines années. C'est un choix respectable, mais c'est le frein à main le plus efficace contre la fortune rapide. À cet âge, la priorité devrait être l'augmentation de la valeur intrinsèque (compétences rares) et l'investissement dans des actifs à forte volatilité assumée.

La maturité stratégique de la quarantaine

À 40 ans, on est souvent au sommet de son expertise. On sait comment le monde fonctionne, on a un réseau, et surtout, on a fait assez d'erreurs pour ne plus les répéter. C'est l'âge où les investissements immobiliers locatifs commencent à s'autofinancer sérieusement. Résultat : le flux de trésorerie devient positif. On est loin du compte des clichés Instagram sur les cryptos-millionnaires de Dubaï, mais c'est ici que la richesse structurelle s'installe. C'est aussi l'âge où l'on réalise que la gestion fiscale devient plus importante que le rendement brut. Optimiser son assurance-vie ou son Plan d'Épargne Retraite (PER) n'est plus une option de vieux, c'est une nécessité de survie patrimoniale.

Peut-on court-circuiter les étapes sans finir sur la paille ?

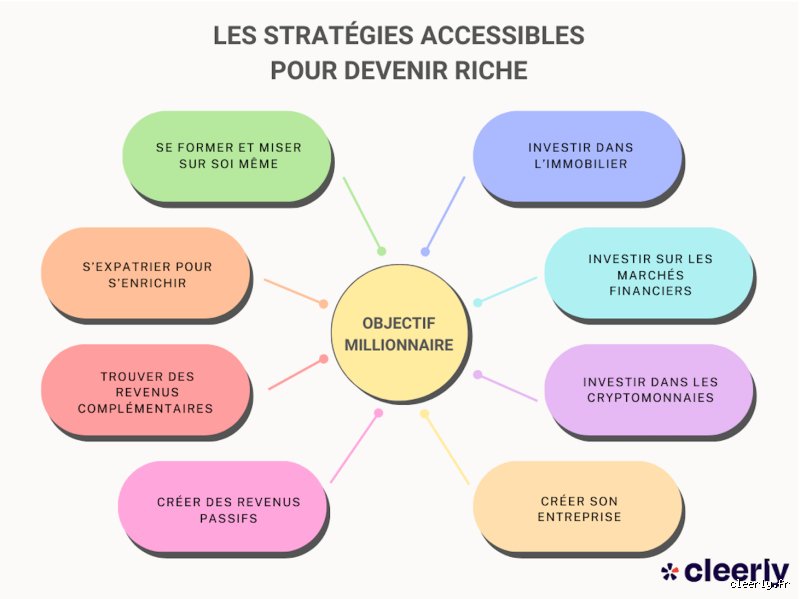

Évidemment, la tentation est grande de vouloir tout, tout de suite. Le mouvement FIRE (Financial Independence, Retire Early) a théorisé cette urgence, mais la réalité est plus nuancée. Pour devenir riche avant 40 ans, il n'y a pas trente-six solutions : l'entrepreneuriat, la spéculation agressive ou l'héritage. L'entrepreneuriat reste la voie la plus noble, bien que la plus épuisante psychologiquement. Créer une valeur qui dépasse votre propre temps de travail est le seul moyen de décorréler vos revenus de votre horloge biologique. Mais est-ce vraiment à la portée de tous ? Honnêtement, c'est flou, car le talent ne se transmet pas par virement bancaire.

Le prix caché de la richesse précoce

Devenir riche à 25 ans demande un sacrifice que peu de gens sont prêts à consentir. On parle de 80 heures de travail hebdomadaires, d'un stress permanent et d'une vie sociale réduite à sa plus simple expression. Est-ce que cela en vaut la peine ? Ça divise les spécialistes. Certains disent que profiter de son argent à 60 ans est une hérésie, d'autres que brûler sa jeunesse pour des chiffres sur un écran est une tragédie. Mais une chose est sûre : si vous n'avez pas posé les bases de votre indépendance financière avant 35 ans, le rattrapage sera une pente de plus en plus raide à remonter.

L'influence des nouveaux marchés numériques

Le Web 3.0, l'intelligence artificielle et les plateformes de contenu ont totalement explosé les barrières à l'entrée. Aujourd'hui, un gamin de 19 ans peut générer en un mois ce qu'un cadre sup gagne en une année. D'où une frustration générationnelle palpable. Cette richesse éclair est-elle pérenne ? Souvent non. Elle manque de fondations solides (immobilier, bourse classique, métaux précieux). Passer de la richesse "cash" à la richesse "patrimoniale" est le défi majeur de cette nouvelle garde qui refuse d'attendre l'âge de la retraite pour vivre.

Comparaison des stratégies selon les générations : le choc des époques

Nos parents vivaient dans un monde de certitudes : études, CDI, crédit sur 20 ans, retraite confortable. Ce modèle est mort et enterré. Aujourd'hui, la stratégie de l'enrichissement est devenue hybride. On ne cherche plus seulement à accumuler, mais à diversifier pour se protéger d'un système monétaire de plus en plus instable. À ceci près que les seniors détiennent encore 70% du patrimoine français, créant un déséquilibre inédit dans l'histoire économique moderne. Les jeunes doivent donc être plus malins, plus rapides, et souvent plus agressifs dans leurs choix de placements.

Investissement classique contre actifs alternatifs

Le match est lancé entre l'immobilier "à l'ancienne" et les actifs numériques ou le Private Equity (investissement dans des entreprises non cotées). Si les plus de 50 ans ne jurent que par la pierre, les moins de 35 ans se tournent massivement vers des solutions de fractionnement d'actifs. On peut désormais posséder 1% d'un immeuble à New York ou 0,5% d'une œuvre d'art de maître. Cette démocratisation change la donne car elle permet d'entrer dans le jeu de la richesse avec quelques milliers d'euros seulement, là où il fallait auparavant un ticket d'entrée à six chiffres.

L'importance de la psychologie de l'argent

On oublie souvent que devenir riche est une question de psychologie avant d'être une question de mathématiques. Celui qui a peur de perdre ne gagnera jamais gros. Et c'est là que l'âge intervient de façon paradoxale : plus on vieillit, plus on a peur de perdre, car on a moins de temps pour se refaire. Résultat : les meilleurs coups financiers sont souvent réalisés par des individus assez jeunes pour être audacieux, mais assez éduqués pour ne pas être suicidaires financièrement. Car, au final, la richesse n'est pas un chiffre, c'est un ratio entre vos revenus passifs et votre train de vie désiré.

Les mirages du raccourci : pourquoi la richesse fulgurante est un poison cognitif

Le problème avec notre époque saturée de notifications, c'est cette illusion que le patrimoine se bâtit en un clic sur une application de trading exotique. On se laisse berner par des récits de "crypto-millionnaires" de vingt ans, oubliant que pour un gagnant au loto technologique, des milliers de portefeuilles finissent au tapis. Devenir riche rapidement relève souvent davantage du biais de survie que d'une stratégie patrimoniale sérieuse. Mais qui veut entendre cela quand on peut espérer le pactole avant ses trente bougies ?

Le piège de la gratification instantanée et du style de vie

Beaucoup de jeunes actifs commettent l'erreur de confondre revenus élevés et richesse réelle. On gagne cinq mille euros par mois, on en dépense six mille pour maintenir une façade sociale étincelante, et on s'étonne de stagner. Sauf que la richesse, c'est précisément ce que vous ne voyez pas : ce sont les actifs qui dorment et travaillent, pas la voiture en leasing qui décote sur le parking. Résultat : on se retrouve avec un "bilan de pauvre" malgré un salaire de cadre supérieur. L'accumulation nécessite une forme de sobriété qui n'est pas franchement à la mode sur les réseaux sociaux. Or, sans cette discipline, l'âge n'est qu'un chiffre qui défile sans rien bâtir de concret.

L'illusion du "tout ou rien" avant 40 ans

Une autre idée reçue consiste à croire que si la fortune n'est pas faite à quarante ans, le match est plié. C'est une erreur monumentale de perspective. En réalité, une grande partie de la capitalisation mondiale se produit dans la dernière phase de la vie active grâce à la magie des intérêts composés. Vouloir forcer le destin en prenant des risques démesurés au début peut anéantir votre capital de départ. Autant le dire : mieux vaut arriver riche à 55 ans que d'être ruiné à 30 ans pour avoir tenté un "all-in" sur une option risquée. (La patience est d'ailleurs la vertu la plus rare en finance moderne).

La variable cachée du capital humain : votre actif le plus sous-estimé

Reste que le plus gros levier n'est pas forcément votre compte-titres, mais votre capacité à générer des revenus croissants. On appelle cela le capital humain. À 25 ans, vous possédez une ressource que les milliardaires de 80 ans vous envieraient au prix de toute leur fortune : le temps de carrière restant. Investir dans vos compétences, votre réseau et votre éducation financière rapporte un rendement bien supérieur à n'importe quel placement boursier classique. Pourquoi ? Car une augmentation de 20% de votre salaire annuel, réinvestie systématiquement pendant deux décennies, change radicalement la date à laquelle vous pourrez prétendre à la liberté financière.

Le pivot stratégique du milieu de vie

Arrivé à un certain stade, votre épargne commence à générer plus d'argent que votre travail lui-même. C'est le point de bascule. Pour devenir riche à quel âge que ce soit, il faut viser ce moment où le capital prend le relais du muscle ou du cerveau. À ceci près que ce basculement demande une surveillance constante de l'inflation et de la fiscalité. Ne pas optimiser ses impôts revient à remplir un seau percé. Un conseil d'expert souvent occulté : diversifiez vos sources de revenus dès que possible, même modestement, pour ne jamais dépendre d'un seul payeur. La sécurité est une chimère, seule l'agilité financière protège réellement sur le long terme.

Questions fréquentes sur l'accumulation de patrimoine

Est-il possible de devenir millionnaire en partant de zéro avant 30 ans ?

Mathématiquement, pour atteindre un million d'euros à 30 ans en partant de rien à 20 ans, il faudrait épargner environ 6 500 euros chaque mois avec un rendement annuel de 7%. Ce chiffre est totalement déconnecté de la réalité salariale de 99% de la population mondiale. La voie la plus réaliste pour une telle prouesse reste l'entrepreneuriat ou l'accès à des stocks-options dans une startup à très forte croissance. Les statistiques montrent que l'âge moyen du premier million se situe plutôt aux alentours de 48 ans pour les investisseurs réguliers. Il faut donc une dose massive de chance ou un talent hors norme pour briser ce plafond de verre biologique avant la trentaine.

L'héritage est-il le seul moyen de devenir riche en France aujourd'hui ?

Les données de l'INSEE suggèrent que si l'héritage joue un rôle croissant dans la structure du patrimoine national, environ 60% des ménages aisés sont encore des "self-made" ayant bâti leur fortune par le travail et l'investissement. La transmission intervient souvent tard, vers 60 ans en moyenne, ce qui limite son impact sur la phase de construction active de la richesse. Il est dangereux de compter sur une succession future pour établir son plan de vie. La stratégie la plus saine consiste à construire son propre socle financier comme si aucune aide extérieure n'allait jamais arriver. Car l'indépendance ne se délègue pas à la généalogie.

Quelle part de son salaire faut-il investir pour espérer une retraite dorée ?

Le consensus des experts suggère de viser un taux d'épargne minimum de 20% de vos revenus nets, idéalement répartis sur des supports diversifiés comme l'immobilier et les actions. Si vous commencez à 25 ans avec cette discipline, vous aurez statistiquement accumulé un patrimoine confortable bien avant l'âge légal de la retraite. À l'inverse, une personne commençant à 45 ans devra probablement monter ce curseur à 50% pour obtenir un résultat similaire. Le coût de l'attente est la taxe la plus lourde que vous puissiez payer à votre futur vous-même. Chaque année de procrastination nécessite une augmentation exponentielle de l'effort d'épargne ultérieur.

Le verdict : la richesse est un marathon, pas un sprint instagrammable

La quête de l'âge idéal pour la fortune est une distraction qui flatte votre ego mais dessert votre portefeuille. La vérité est brutale : la plupart des gens ne seront jamais riches car ils privilégient le confort immédiat à la liberté différée. Je soutiens fermement que viser la richesse avant 30 ans est souvent une erreur stratégique qui pousse à des choix dangereux et court-termistes. Votre mission n'est pas de battre un record de précocité, mais de garantir que chaque décennie qui passe vous rapproche d'une autonomie totale. La richesse n'est pas une destination chronologique, c'est un état d'esprit qui consiste à maîtriser son temps plutôt qu'à collectionner des passifs. Tranchez dans vos dépenses inutiles, ignorez les vendeurs de rêves et laissez le temps faire son office. La seule véritable urgence, c'est de commencer aujourd'hui, peu importe le nombre de bougies sur votre prochain gâteau.