Derrière le jargon : ce qui se cache vraiment sous l'étiquette de la vérification de crédit

On entend souvent parler de dossier de crédit comme s'il s'agissait d'un carnet de notes scolaire, mais la réalité est bien plus complexe. Une vérification de crédit, c'est une plongée dans une base de données gérée par des organismes comme Equifax ou TransUnion, qui compilent chaque geste financier que vous posez depuis que vous avez ouvert votre premier compte en banque. Or, cette trace numérique ne s'efface pas. Elle raconte une histoire : celle de vos factures de téléphone payées en retard en 2019, de ce prêt étudiant que vous traînez comme un boulet, ou de votre rigueur exemplaire à rembourser votre voiture chaque mois. Sauf que les banques ne lisent pas cette histoire pour le plaisir de la narration. Elles cherchent un chiffre magique, le score de crédit, qui varie généralement entre 300 et 900 points.

Le rôle méconnu des agences d'évaluation

Il faut bien comprendre que votre banque ne sait pas tout sur vous par magie. Elle achète ces informations. Les agences d'évaluation du crédit sont des entreprises privées, et non des organismes gouvernementaux, ce qu'on a tendance à oublier un peu trop vite. Ces entités agissent comme des bibliothécaires géants de la dette. Elles reçoivent des mises à jour mensuelles de la part de vos créanciers. Mais attention, l'erreur est humaine et les dossiers comportent des inexactitudes dans environ 20 % des cas selon certaines études de protection des consommateurs. Autant le dire clairement : si vous ne vérifiez pas ce que ces agences racontent sur vous, vous jouez avec le feu.

Une question de confiance chiffrée

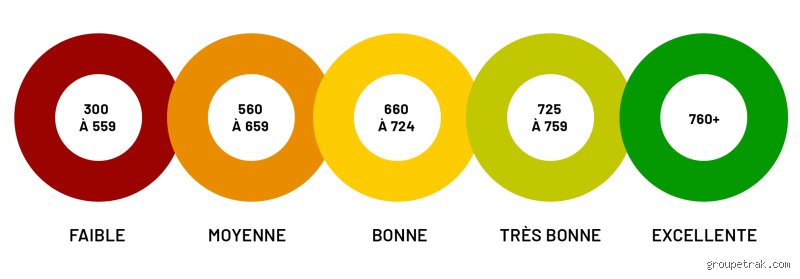

Pourquoi tant de zèle ? Parce que le risque coûte cher. Quand une institution financière lance une vérification de crédit, elle cherche à savoir si vous allez lui rendre son argent avec les intérêts prévus. C'est une mesure de probabilité pure et simple. Si votre score affiche 760, vous êtes le profil idéal, celui à qui on déroule le tapis rouge avec des taux d'intérêt préférentiels. Si vous tombez sous la barre des 600, là où ça coince, c'est que vous représentez un danger statistique. Reste que cette évaluation n'est pas une sentence définitive, mais une photographie à un instant T de votre fiabilité apparente.

Les rouages techniques : enquête approfondie sur la vérification de crédit avec impact ou sans trace

Il existe deux types de consultations, et la nuance est de taille. La première, la vérification de crédit dite « avec impact » (ou hard pull), se produit lorsque vous demandez activement un nouveau crédit. C'est le cas pour un prêt auto ou une hypothèque. Ici, l'interrogation laisse une cicatrice sur votre dossier pendant environ 36 mois, même si l'effet sur le score s'estompe après un an. Pourquoi ? Parce que multiplier les demandes suggère aux yeux des algorithmes que vous êtes aux abois financièrement. À l'opposé, la vérification « sans impact » (soft pull) survient quand un employeur potentiel vérifie vos antécédents ou quand vous consultez votre propre dossier. Cela ne change absolument rien à votre score. On est loin du compte si l'on pense que toute consultation est punitive.

Le poids des algorithmes de scoring

On n'y pense pas assez, mais la vérification de crédit s'appuie sur une recette de cuisine secrète dont les ingrédients sont connus mais les doses exactes restent floues. Environ 35 % de votre score repose sur l'historique de paiement. Avez-vous été ponctuel ? Un seul retard de 30 jours peut faire dégringoler votre note de 50 points en un clin d'œil. Vient ensuite l'utilisation du crédit, qui pèse pour 30 %. Si votre limite est de 10 000 euros et que vous en utilisez 9 000 en permanence, vous envoyez un signal de détresse. L'idéal se situe sous le seuil des 30 %. Le reste se partage entre l'ancienneté des comptes, la diversité des types de crédits et les nouvelles demandes. Bref, c'est une horlogerie fine où chaque rouage compte.

La durée de conservation des données

Une question revient sans cesse : combien de temps les erreurs de jeunesse restent-elles visibles lors d'une vérification de crédit ? En général, les informations négatives comme les retards de paiement, les recouvrements ou les faillites restent collées à votre peau pendant 6 à 7 ans. C'est long. Très long. Imaginez qu'une erreur commise à 22 ans vous empêche d'acheter votre premier appartement à 28 ans. C'est là que l'ironie du système frappe : on vous demande d'être un gestionnaire exemplaire avant même d'avoir appris comment fonctionne l'argent. Mais le système est ainsi fait, et ignorer ces délais, c'est s'exposer à des refus systématiques sans comprendre la racine du problème.

L'impact concret sur votre portefeuille et votre quotidien

La vérification de crédit n'est pas qu'une suite de chiffres abstraits, elle a un coût sonnant et trébuchant. Prenons un exemple concret : pour un prêt de 300 000 euros sur 25 ans, la différence entre un excellent score et un score moyen peut représenter une variation de taux de 1,5 %. Sur la durée totale du prêt, cela se traduit par des dizaines de milliers d'euros d'intérêts supplémentaires. C'est là que ça change la donne. Vous payez littéralement une taxe sur votre mauvaise réputation financière. Et ce n'est pas tout. Les assureurs auto utilisent aussi ces données pour fixer vos primes. Un mauvais dossier ? Votre assurance grimpe de 15 % ou 20 % car statistiquement, les profils au crédit fragile auraient plus de sinistres. Personnellement, je trouve ce lien entre conduite routière et gestion bancaire assez discutable, mais c'est la norme du marché actuel.

Le recrutement et la vérification de crédit

Saviez-vous que certains employeurs exigent une vérification de crédit avant de vous embaucher ? C'est particulièrement vrai dans les secteurs de la finance, de la sécurité ou pour les postes à haute responsabilité. L'idée sous-jacente est qu'une personne incapable de gérer ses propres finances pourrait être vulnérable à la corruption ou faire preuve de négligence professionnelle. Mais attention, l'employeur n'a pas accès à votre score numérique exact, seulement à une version simplifiée du rapport. Il cherche des signes de surendettement massif ou de litiges juridiques non résolus. C'est une intrusion qui fait grincer des dents, car elle punit parfois des accidents de la vie comme un divorce ou une maladie qui ont bousillé un budget pourtant sain.

Existe-t-il des alternatives ou des moyens de contourner la vérification de crédit classique ?

Face à la tyrannie du score, de nouvelles solutions émergent, même si elles restent marginales. Certains prêteurs dits « alternatifs » ou « privés » acceptent de prêter sans vérification de crédit traditionnelle, ou du moins en lui accordant moins d'importance. Résultat : ils se basent sur vos revenus réels, la stabilité de votre emploi ou la valeur de vos actifs. Mais il y a un piège. Ces prêts affichent souvent des taux usuraires, frôlant parfois les 30 % ou 40 % d'intérêt annuel. C'est le prix de l'aveuglement volontaire du prêteur. D'un autre côté, le micro-crédit social ou les coopératives de solidarité tentent de réhumaniser le processus, en écoutant l'histoire derrière les chiffres.

Le crédit communautaire et social

Dans certaines structures, la vérification de crédit est remplacée par une analyse de projet ou une caution solidaire. On ne regarde plus seulement ce que vous avez fait, mais ce que vous comptez faire. Cela fonctionne bien pour les entrepreneurs qui partent de zéro. À ceci près que les montants accordés sont souvent modestes, rarement de quoi financer un projet immobilier d'envergure. D'où l'importance de soigner son dossier classique malgré tout. Car, soyons honnêtes, pour les grandes étapes de la vie, le système traditionnel reste le passage obligé. On peut pester contre les algorithmes d'Equifax, mais ils tiennent toujours les cordons de la bourse mondiale.

L'Open Banking comme futur de l'évaluation

Une révolution se prépare avec l'Open Banking. Au lieu d'une vérification de crédit statique basée sur le passé, les banques demandent l'accès direct à vos flux bancaires des 90 derniers jours. Ils voient vos revenus tomber, vos abonnements Netflix, vos courses au supermarché. C'est beaucoup plus précis que le vieux score de crédit car cela montre votre capacité de remboursement en temps réel. Or, cela pose d'immenses questions de vie privée. Est-on prêt à montrer chaque ticket de caisse pour obtenir un crédit ? Le débat divise les spécialistes, certains y voyant une chance pour ceux qui n'ont pas d'historique de crédit, d'autres une surveillance orwellienne de nos moindres dépenses.

Pourquoi le mythe de la chute brutale du score lors d'une vérification de crédit persiste-t-il ?

Le problème avec les légendes urbaines financières, c'est qu'elles ont la peau dure. On entend souvent que le simple fait de regarder son dossier détruirait instantanément des années de bonne conduite. C'est faux. Autant le dire tout de suite : consulter son propre dossier de crédit n'a rigoureusement aucun impact négatif sur votre pointage. C'est ce qu'on appelle une consultation douce.

L'amalgame entre demande de renseignements de crédit dure et douce

Il existe une frontière étanche entre les deux types d'interrogations. Une vérification de crédit devient "dure" uniquement lorsqu'un prêteur potentiel évalue une demande de financement officielle. Et même là, l'impact est souvent marginal, oscillant généralement entre 5 et 10 points sur une échelle qui grimpe jusqu'à 900. Mais si vous vérifiez votre solvabilité via une application bancaire ? Zéro point de pénalité. Les algorithmes d'Equifax ou de TransUnion ne vous punissent pas pour votre curiosité ou votre vigilance. Pourtant, la paranoïa collective continue de paralyser des emprunteurs qui préfèrent rester dans l'ignorance plutôt que de risquer une micro-baisse imaginaire. Car la peur de l'inconnu nourrit souvent de mauvaises décisions bancaires.

La confusion sur le délai de prescription des dettes impayées

Beaucoup de consommateurs s'imaginent qu'une dette s'efface par magie après trois ans de silence radio. Sauf que la réalité juridique est une tout autre paire de manches. Si une inscription négative disparaît généralement de votre historique de crédit après une période de 6 ou 7 ans selon les juridictions, l'obligation légale de rembourser, elle, peut subsister bien plus longtemps. (N'oubliez pas que les créanciers ont la mémoire longue et des logiciels encore plus performants). Reste que le nettoyage automatique du dossier ne signifie pas que votre ardoise est effacée aux yeux du fisc ou de votre ancienne banque. C'est une distinction subtile mais violente pour celui qui espère repartir à zéro sans avoir soldé ses comptes.

L'illusion qu'un compte fermé améliore votre profil

Fermer une vieille carte de crédit que vous n'utilisez plus ? Cela semble logique. Or, c'est souvent une erreur tactique monumentale. En supprimant un vieux compte, vous réduisez mécaniquement la durée de votre historique et votre ratio d'utilisation du crédit global. Résultat : votre score peut plonger alors que vous pensiez faire le ménage. Les banques adorent la stabilité. Elles veulent voir des comptes qui ont survécu à deux crises économiques et trois changements de gouvernement.

L'astuce de la vérification de crédit groupée : le secret des acheteurs de maisons

Saviez-vous que les algorithmes de pointage sont programmés pour reconnaître le magasinage de taux ? Si vous cherchez un prêt hypothécaire, vous n'allez pas signer avec le premier venu sans comparer. Les bureaux de crédit l'ont compris. Lorsque plusieurs institutions effectuent une vérification de crédit pour le même type de produit dans un court laps de temps, ces interrogations sont regroupées. On parle généralement d'une fenêtre de 14 à 45 jours. Est-ce que cela signifie que vous pouvez multiplier les demandes de cartes de crédit ? Absolument pas. Cette règle ne s'applique qu'aux prêts automobiles et immobiliers. Pour le reste, chaque tentative est un coup de canif dans votre profil.

Le pouvoir de la correction d'erreurs administratives

Une étude récente a révélé qu'environ 20 % des dossiers de crédit contiennent des erreurs factuelles. Cela peut aller d'une simple inversion de nom à un retard de paiement signalé par erreur alors que vous étiez à jour. On ne vous le dira jamais assez : contester une erreur est le moyen le plus rapide de gagner des points gratuitement. Mais la procédure est administrativement lourde, ce qui décourage la majorité des gens. Pourtant, entre un taux d'intérêt à 4 % et un autre à 7 %, la différence se chiffre en dizaines de milliers d'euros sur vingt ans. Le jeu en vaut largement la chandelle.

Comment interpréter les refus après une vérification de crédit ?

Pourquoi mon prêt a-t-il été refusé alors que mon score est excellent ? Un score élevé n'est pas un laissez-passer universel. Un prêteur regarde aussi votre ratio d'endettement, qui ne figure pas directement dans le score lui-même. Si vos revenus stagnent alors que vos limites de crédit explosent, le risque devient trop grand. Les chiffres ne mentent pas, mais ils ne disent pas tout non plus. Les banques utilisent des modèles de scoring internes qui pondèrent différemment les informations de votre enquête de solvabilité. Un dossier vierge de tout incident peut être jugé trop jeune par une grande institution, tandis qu'une banque en ligne sera plus permissive. Bref, le contexte l'emporte souvent sur la donnée brute.

Combien de temps les données restent-elles réellement visibles ?

La mémoire des serveurs informatiques est quasi éternelle, mais la loi impose des limites de visibilité. Une faillite non libérée restera gravée dans le marbre de votre dossier pendant 10 ans au maximum. Pour un retard de paiement classique, comptez 6 ans à partir de la date de la première défaillance. À ceci près que chaque nouvelle interaction avec le créancier peut potentiellement remettre le chronomètre à zéro si vous reconnaissez la dette. Les jugements de cour, eux, sont les plus tenaces. Ils agissent comme une ombre sur chaque vérification de crédit effectuée par un employeur ou un propriétaire. Pour environ 75 % des Canadiens et des Français, le dossier est "propre", mais les 25 % restants naviguent dans une zone grise complexe.

Est-il vrai que changer d'adresse affecte ma note de solvabilité ?

Déménager tous les six mois n'est pas un crime, mais cela envoie un signal d'instabilité aux créanciers. Un dossier de crédit solide s'appuie sur une adresse fixe depuis au moins 3 ans. Les prêteurs associent la sédentarité à une meilleure capacité de remboursement. Si vous changez de domicile fréquemment, votre identité peut devenir difficile à tracer, ce qui déclenche parfois des alertes de fraude lors d'une vérification de crédit automatisée. Il est donc recommandé de mettre à jour vos coordonnées auprès de toutes vos institutions financières simultanément pour éviter des incohérences de données. Une simple erreur de code postal peut bloquer une demande de prêt de 50 000 euros pendant plusieurs semaines.

La vérité brutale sur la surveillance de votre santé financière

Le système actuel de notation est une machine froide qui privilégie la consommation constante à la prudence monétaire. On nous pousse à emprunter pour prouver que nous savons rembourser, ce qui frise l'absurde pour quiconque prône l'autonomie financière. Je prends position : cette dépendance au score de crédit est une forme de contrôle social invisible qui dicte votre accès au logement et parfois même à l'emploi. Il ne suffit plus d'être honnête, il faut être statistiquement fiable selon des critères opaques définis par des entreprises privées. Ne vous laissez pas intimider par un chiffre, mais apprenez à manipuler les leviers du système à votre avantage car personne ne le fera pour vous. La vérification de crédit n'est pas une sentence, c'est une règle du jeu qu'il faut maîtriser pour ne pas finir sur la touche. À vous de décider si vous voulez être le joueur ou le pion dans ce grand casino bancaire.