Pourquoi cette obsession moderne autour du score et de l'historique de paiement ?

On nous rebat les oreilles avec le fameux score, mais on n'y pense pas assez : votre dossier de crédit est en réalité votre CV financier, une trace indélébile de chaque décision prise depuis l'ouverture de votre premier compte courant. Imaginez un immense livre comptable où chaque virement, chaque utilisation de découvert et chaque mensualité de votre crédit auto de 2019 est consigné. Ce document définit si vous êtes un profil "à risque" ou un "bon élève" aux yeux des algorithmes. Sauf que ces algorithmes sont bêtes. Ils ne connaissent pas vos raisons personnelles, ils ne voient que des chiffres. Or, une simple erreur de saisie d'un employé de banque à Bordeaux ou à Lyon peut transformer un dossier impeccable en un véritable champ de mines.

Le dossier de crédit n'est pas votre score (et la nuance change la donne)

Il y a une confusion monumentale entre le dossier et le score. Le dossier, c'est le contenu brut, la liste de vos faits d'armes financiers. Le score, lui, n'est que la note de synthèse, souvent comprise entre 300 et 900 points. Si votre dossier contient une erreur sur un prêt remboursé il y a trois ans, votre score chute mécaniquement. Mais regarder uniquement son score sur une application gratuite sans ouvrir le dossier complet, c'est comme regarder la météo sans ouvrir les volets. On reste en surface. Honnêtement, c'est flou pour beaucoup de consommateurs car les institutions entretiennent ce flou artistique pour vendre des services de surveillance payants.

Une radiographie de votre comportement bancaire sur sept ans

La loi prévoit généralement que les informations négatives restent visibles pendant une durée de 6 à 7 ans. C'est long. Très long. Si vous avez eu un différend avec un opérateur de téléphonie pour une facture de 45 euros en 2018, cette trace peut encore bloquer votre accès à un prêt immobilier de 250 000 euros aujourd'hui. Résultat : vous payez pour des erreurs anciennes dont vous avez parfois oublié l'existence. On est loin du compte quand on pense que le système est juste par nature ; il est simplement automatique et froid.

Comment vérifier mon dossier de crédit sans dépenser un seul centime ?

La question qui fâche : faut-il payer ? La réponse est un non catégorique, du moins pour la vérification de base. En vertu de la réglementation, chaque citoyen a le droit d'accéder à son dossier de crédit gratuitement une fois par an. Mais les agences ne vont pas vous envoyer un bouquet de fleurs pour vous le rappeler. Elles cachent souvent cette option derrière des interfaces complexes, vous poussant vers des abonnements à 19,99 euros par mois pour une "protection premium". C'est là où ça coince. Pour obtenir la version gratuite, il faut souvent chercher le lien "Rapport de crédit de consommation" caché tout en bas d'une page obscure ou envoyer un formulaire papier par la poste.

La procédure technique auprès d'Equifax et TransUnion

Pour entamer la démarche, munissez-vous de votre numéro de sécurité sociale et de vos justificatifs de domicile. Les agences vont vous poser des questions de sécurité redoutables, du type : "En 2021, chez quel assureur aviez-vous votre contrat auto ?". Si vous échouez, vous êtes bloqué. C'est une sécurité nécessaire, certes, mais frustrante. Une fois identifié, vous recevez un document PDF dense. Ne vous laissez pas impressionner par le jargon. Regardez la section "Comptes en souffrance" et vérifiez que chaque ligne correspond à une réalité. Si vous voyez une banque que vous ne connaissez pas, ou un montant de crédit renouvelable de 5 000 euros que vous n'avez jamais sollicité, vous êtes probablement victime d'une usurpation d'identité.

L'importance de la double vérification systématique

Pourquoi consulter les deux agences ? Parce qu'elles ne communiquent pas entre elles. Une banque peut signaler un incident chez l'une et oublier l'autre. Vérifier uniquement chez Equifax, c'est faire la moitié du travail. Autant le dire clairement : si vous voulez être serein avant de signer un compromis de vente, vous devez ratisser large. Un écart de 50 points entre les deux scores est monnaie courante, simplement parce que les données ne sont pas synchronisées en temps réel. C'est une faille du système, mais c'est la réalité avec laquelle nous devons composer.

Décoder les informations techniques pour ne plus se faire avoir

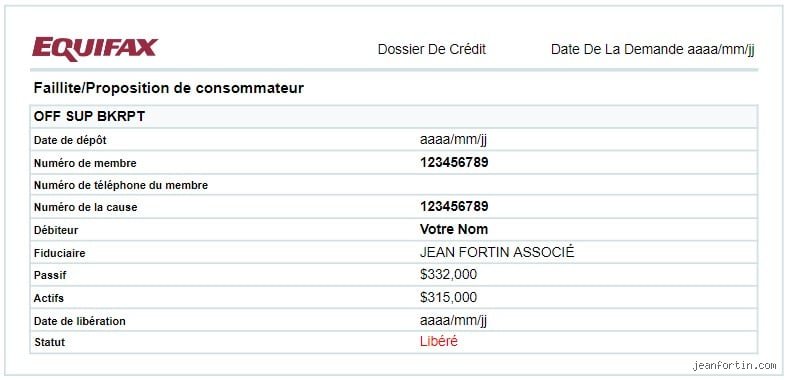

Quand on ouvre enfin ce fameux document, on tombe sur une forêt de codes. R1, I2, O3... On dirait une partie de bataille navale version cauchemar administratif. Le "R" signifie crédit rotatif (cartes de crédit), le "I" pour un prêt à tempérament (voiture, personnel) et le chiffre indique votre ponctualité. Un "R1" est le Graal : vous payez toujours à l'heure. Un "R9" signifie que le compte est en recouvrement ou que vous avez déclaré faillite.

Le poids réel des demandes de renseignements

Reste que chaque fois que vous demandez un crédit (un nouveau téléphone, un prêt travaux, une carte de magasin), une "enquête de crédit" est enregistrée. Si vous multipliez ces demandes en un mois, votre score dégringole de 10 ou 15 points. Pourquoi ? Parce que le système interprète cela comme un signe de détresse financière. Vous avez besoin d'argent, donc vous êtes dangereux. Mais — et c'est là que la nuance est de taille — consulter votre propre dossier ne fait jamais baisser votre note. C'est ce qu'on appelle une consultation "douce". Vous pouvez le faire tous les jours si cela vous chante, cela n'aura aucun impact négatif.

Les erreurs de données, ce fléau invisible

On estime que près de 20 % des dossiers contiennent des erreurs matérielles. Des noms mal orthographiés, des adresses erronées ou, plus grave, des dettes déjà remboursées qui apparaissent toujours comme actives. J'ai vu des cas où un homonyme à l'autre bout du pays polluait le dossier d'un client honnête à cause d'une confusion de dossiers au niveau du bureau de crédit. C'est aberrant, mais c'est votre responsabilité de faire corriger ces bugs. Les agences ont 30 jours pour enquêter après votre contestation. Si vous ne dites rien, l'erreur devient une vérité officielle pour toutes les banques du pays.

Vérification ponctuelle ou surveillance active : le match

Il existe désormais des services tiers qui proposent de surveiller votre crédit en temps réel. C'est pratique, ça envoie des notifications sur smartphone, mais est-ce indispensable ? À mon avis, cela dépend de votre profil de risque. Si vous avez déjà été victime de fraude, investir dans une surveillance active se justifie. Sinon, la vérification manuelle rigoureuse suffit amplement.

Les limites des applications de score gratuit

Des plateformes comme Credit Karma ou Borrowell ont révolutionné l'accès à l'information, mais elles ont un biais : elles gagnent de l'argent en vous proposant des produits financiers (cartes, prêts) adaptés à votre score. Elles utilisent souvent le modèle VantageScore, alors que la majorité des banques utilisent le modèle FICO. Résultat : le score que vous voyez sur votre appli peut différer de 30 points de celui que votre banquier voit sur son écran. C'est une différence qui peut vous faire passer d'un taux d'intérêt de 3,5 % à 5,2 %. D'où l'intérêt de ne pas se fier aveuglément à ces interfaces colorées et simplistes.

La stratégie du calendrier pour une protection maximale

Une astuce simple consiste à alterner. Vérifiez Equifax en janvier, et TransUnion en juillet. De cette façon, vous avez un œil sur vos finances tous les six mois gratuitement, couvrant ainsi toute l'année sans jamais débourser un euro. C'est une discipline de fer, certes, mais elle est bien plus efficace que de s'inquiéter uniquement la veille d'un rendez-vous important chez le notaire. Le temps est votre meilleur allié, ou votre pire ennemi, selon la fréquence à laquelle vous ouvrez ce dossier.

Les mirages du score parfait et les bévues du dossier de crédit

On s'imagine souvent que le dossier de crédit est une sorte de parchemin sacré, immuable et forcément exact. Le problème, c'est que la réalité ressemble davantage à un immense inventaire géré par des algorithmes qui, parfois, s'emmêlent les pinceaux. Saviez-vous qu'une simple inversion de nom ou une adresse mal orthographiée peut fusionner votre historique avec celui d'un parfait inconnu ?

L'illusion du score de crédit unique

Croire qu'il n'existe qu'un seul chiffre pour définir votre fiabilité financière est une erreur de débutant. À ceci près que chaque institution utilise son propre moteur de calcul. Entre le modèle FICO et l'algorithme de vérifier mon dossier de crédit chez Equifax ou TransUnion, l'écart peut atteindre 50 points sans que personne ne crie au scandale. Autant le dire : votre banque ne voit probablement pas le même chiffre que celui qui s'affiche sur votre application gratuite le dimanche matin. Résultat : vous débarquez chez le concessionnaire avec une confiance aveugle, pour finalement essuyer un refus poli mais ferme.

Le mythe de la clôture des vieux comptes

Vous pensez faire le ménage en fermant cette vieille carte de crédit qui traîne dans votre tiroir depuis 2012 ? Mauvaise pioche. En agissant ainsi, vous réduisez mécaniquement la moyenne d'âge de vos comptes, ce qui fait plonger votre score plus vite qu'une action en pleine crise boursière. Les bureaux de crédit adorent la longévité. Car, voyez-vous, la fidélité est une vertu hautement monétisable dans le monde opaque de la finance. Mais attention, laisser un compte ouvert avec un solde inutilisé est une stratégie bien plus fine pour maintenir un ratio d'utilisation du crédit global sous la barre des 30 %.

La peur injustifiée de la consultation

Sauf que beaucoup de gens hésitent à consulter leur rapport de crédit par crainte de l'abîmer. Il faut distinguer la demande de crédit (hard pull), effectuée par un prêteur, de la vérification personnelle (soft pull). Cette dernière est totalement indolore pour votre pointage. Selon une étude de 2023, environ 20 % des dossiers contiennent une erreur factuelle majeure, ce qui rend la consultation régulière non seulement prudente, mais vitale pour votre santé bancaire. Ne restez pas dans l'ignorance par simple superstition numérique.

Le levier occulte : l'optimisation par la date de facturation

Voici un conseil que votre banquier oublie souvent de mentionner lors des rendez-vous de routine. Il ne suffit pas de payer ses factures à temps pour briller. La subtilité réside dans le moment précis où le solde est transmis aux bureaux de crédit. Or, cette transmission se fait généralement à la date d'émission de votre relevé, et non à la date limite de paiement. Si vous dépensez 4 000 € sur une limite de 5 000 € et que vous payez tout le 15 du mois, mais que votre relevé est généré le 12, les algorithmes croiront que vous utilisez 80 % de votre crédit disponible. C'est absurde (et injuste), mais c'est ainsi que la machine fonctionne.

La tactique du paiement anticipé

Pour contrer ce phénomène, la méthode est simple : réglez la quasi-totalité de vos dépenses quelques jours avant la date de clôture de votre relevé mensuel. En affichant un solde dérisoire au moment de la photo prise par les agences, vous boostez artificiellement votre profil. Reste que cette gymnastique demande une rigueur de métronome. On estime qu'un utilisateur qui maintient son utilisation réelle sous les 10 % gagne en moyenne 45 points par rapport à celui qui frôle les limites, même si les deux remboursent chaque centime rubis sur l'ongle à la fin du mois. Cette optimisation technique est le secret le mieux gardé des initiés qui cherchent à assainir leur dossier de crédit rapidement.

Questions fréquemment posées par les emprunteurs

Combien de temps les informations négatives restent-elles visibles ?

La règle générale impose une durée de conservation de 6 à 7 ans pour la majorité des incidents de paiement, tandis qu'une faillite peut entacher votre historique pendant 10 ans. Les jugements de cour et les comptes envoyés en agence de recouvrement sont particulièrement tenaces, car ils signalent un risque de défaut élevé aux futurs créanciers. Il faut savoir que 79 % des prêteurs accordent une importance démesurée aux retards de plus de 90 jours survenus dans les 24 derniers mois. Une fois ce délai passé, l'impact négatif commence lentement à s'estomper, laissant place à une possible reconstruction de votre réputation financière.

Est-ce que mon salaire est indiqué dans mon dossier de crédit ?

C'est une confusion fréquente, mais votre rapport ne mentionne absolument pas vos revenus annuels ni le montant de votre épargne. Les bureaux de crédit se focalisent uniquement sur votre comportement face à la dette et votre assiduité au remboursement. Cependant, les prêteurs exigent systématiquement des preuves de revenus lors d'une demande officielle pour calculer votre ratio d'endettement global. Bref, vous pouvez gagner 150 000 € par an et posséder un dossier de crédit catastrophique si vous oubliez systématiquement de payer vos factures de téléphonie mobile ou vos mensualités de prêt auto.

Puis-je contester une erreur moi-même sans passer par une agence payante ?

Le processus de contestation est entièrement gratuit et accessible à tout citoyen, bien que les entreprises de "réparation de crédit" tentent de vous convaincre du contraire. Il suffit de remplir un formulaire de dispute en ligne ou par courrier recommandé auprès d'Equifax ou TransUnion en joignant les preuves justificatives nécessaires. La loi oblige ces organismes à mener une enquête dans un délai de 30 jours pour vérifier la véracité de l'information auprès du créancier concerné. Si le créancier ne répond pas ou ne peut prouver l'exactitude de la donnée, l'entrée doit être supprimée de votre profil, ce qui peut faire bondir votre score de manière spectaculaire en quelques semaines seulement.

Prendre le contrôle de son destin financier

Le système de notation actuel est une construction imparfaite, souvent punitive et parfois totalement déconnectée de la valeur humaine d'un individu. On ne peut pas se contenter d'être un spectateur passif de sa propre identité numérique alors que des multinationales monnaient notre fiabilité à chaque coin de rue. Il est temps de cesser de voir le crédit comme un luxe, mais plutôt comme un outil qu'il faut dompter avec une froideur chirurgicale. Si vous ne prenez pas la peine de vérifier votre dossier de crédit avec une suspicion quasi paranoïaque, personne ne le fera pour vous. La passivité est le chemin le plus court vers des taux d'intérêt prohibitifs et des refus de prêts immobiliers dévastateurs. Tranchez dans le vif, corrigez chaque anomalie et exigez la transparence que les institutions vous refusent par paresse bureaucratique. Votre futur financier ne mérite rien de moins qu'une surveillance constante et impitoyable.