La psychologie du lecteur face à votre dossier de surendettement

Le truc c'est que la personne qui recevra votre courrier, qu'elle travaille à la CAF de Bordeaux ou au service contentieux de la BNP Paribas, traite des dizaines de dossiers similaires chaque matin. On n'y pense pas assez, mais la forme de votre prose influence directement la vitesse de traitement. Si votre récit ressemble à un roman fleuve sans queue ni tête, vous finissez en bas de la pile. Or, l'enjeu reste d'humaniser des chiffres froids sans tomber dans le pathos inutile. Un gestionnaire de dossier cherche des faits : une perte d'emploi au 12 mars, une régularisation EDF de 850 euros ou un divorce qui fait exploser le loyer. On est loin du compte si on imagine qu'une simple plainte suffit à débloquer les fonds publics ou privés.

Le mythe du modèle de lettre universel

Honnêtement, c'est flou pour beaucoup de gens, mais copier-coller un modèle trouvé sur un forum obscur est la pire stratégie possible. Pourquoi ? Parce que les algorithmes de tri et les yeux exercés des travailleurs sociaux repèrent les structures génériques à des kilomètres. Votre situation est unique. Que vous soyez un étudiant de 22 ans incapable de payer sa caution ou un retraité de 70 ans étranglé par une dette fiscale de 3 200 euros, les mots doivent coller à votre réalité. Mais attention, la personnalisation ne signifie pas l'improvisation totale. Il faut respecter un cadre formel, car l'administration déteste l'originalité graphique (les polices fantaisistes ou les papiers colorés sont à proscrire absolument).

L'importance de la chronologie des faits

Là où ça coince souvent, c'est dans l'absence de fil conducteur. Imaginez que vous expliquez votre vie à un inconnu pressé. Vous devez établir une ligne du temps. Avant, tout allait bien. Puis, l'accident de parcours — une rupture de contrat de travail de type CDD par exemple — a fait chuter vos revenus de 35%. Résultat : l'effet domino s'enclenche sur vos prélèvements automatiques. Cette narration logique permet au lecteur de comprendre que votre situation est conjoncturelle et non structurelle. C'est là que comment rédiger une lettre de difficultés financières pour obtenir une aide financière prend tout son sens : vous vendez une solution à un problème temporaire, pas un puits sans fond financier.

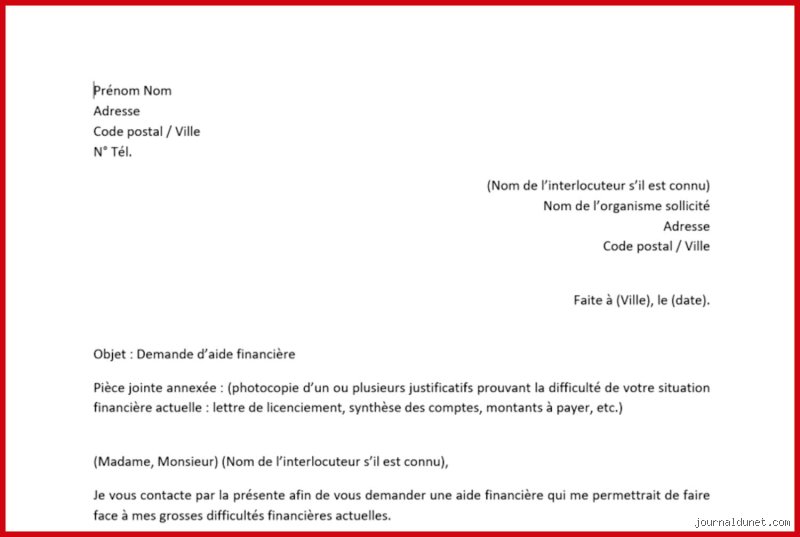

Le squelette technique d'un courrier qui fait mouche

Passons aux choses sérieuses, car le style ne fait pas tout. Votre lettre doit comporter des ancres obligatoires. En haut à gauche, vos coordonnées complètes, y compris votre numéro d'allocataire ou de client. C'est bête, mais un oubli ici et votre lettre finit dans les limbes du courrier "non identifié". L'objet doit être explicite : Demande de délai de paiement ou Demande d'aide exceptionnelle au titre du Fonds de Solidarité Logement. Soyez direct. Sauf que beaucoup de gens oublient de mentionner le montant exact de l'aide sollicitée ou le nombre de mois de report souhaités. Soyez précis, comme si vous demandiez un prêt à un ami très pointilleux. Est-ce que vous demandez 400 euros ou 412,50 euros ? La précision renforce votre crédibilité.

L'exposition des chiffres sans détour

Je pense sincèrement qu'on ne gagne rien à cacher ses dettes. Au contraire. Listez vos revenus actuels (salaire, APL, indemnités chômage) face à vos charges fixes. Si le reste à vivre par personne est inférieur à 7 ou 10 euros par jour, écrivez-le noir sur blanc. C'est un indicateur que les services sociaux comprennent instantanément. Mais reste que la présentation doit rester sobre. Évitez les tableaux complexes si vous ne les maîtrisez pas. Une simple énumération suffit. Car l'objectif est de montrer que vous avez fait l'effort de calculer votre budget avant de demander de l'aide. À ceci près que vous ne devez pas oublier les charges "invisibles" comme les assurances ou les frais bancaires pour dépassement de découvert, qui s'élèvent parfois à plus de 80 euros par mois.

La preuve par l'image et le document

Votre lettre n'est que la couverture d'un livre qui s'appelle "votre dossier". Chaque affirmation doit être bétonnée. Vous parlez d'une baisse de revenus ? Joignez les trois derniers bulletins de salaire. Vous mentionnez des frais médicaux imprévus ? Sortez les décomptes de la Sécurité Sociale. Le lien entre votre texte et les pièces jointes doit être évident. Indiquez (voir pièce jointe n°3) après chaque argument fort. Ça change la donne pour le fonctionnaire qui peut vérifier vos dires en un clin d'œil. On évite ainsi les allers-retours de courriers qui font perdre trois semaines précieuses quand l'avis d'expulsion ou la coupure d'électricité menace.

Stratégies d'argumentation selon l'interlocuteur visé

On ne s'adresse pas à la direction générale des finances publiques comme on écrit à une association caritative locale type Secours Populaire. Le ton doit s'adapter. Pour le fisc, soyez formel, presque froid, et insistez sur votre "bonne foi" historique. Si vous avez toujours payé vos impôts à l'heure pendant 10 ans, rappelez-le. C'est un argument de poids pour obtenir une remise gracieuse totale ou partielle. Pour un bailleur social, l'angle doit être celui de la préservation du logement. Expliquez que vous voulez payer, mais que vous avez besoin d'un échelonnement sur 6 ou 12 mois pour éponger l'arriéré sans mettre en péril vos besoins vitaux.

Négocier avec les fournisseurs d'énergie et de télécoms

Ici, la concurrence joue pour vous. Les fournisseurs préfèrent souvent un client qui paie petit à petit plutôt qu'un client qui part à la concurrence en laissant une ardoise. Mais autant le dire clairement, ils sont moins sensibles à l'émotion. Ce qu'ils veulent, c'est un échéancier réaliste. Ne proposez pas de payer 200 euros par mois si vous savez pertinemment que vous ne pouvez en sortir que 50. Une promesse non tenue brise la confiance définitivement et ferme la porte à toute négociation future. D'où l'importance de bien calibrer sa proposition dès le premier courrier pour éviter de se retrouver avec une ligne coupée en plein hiver.

Le cas particulier des banques et du crédit à la consommation

C'est sans doute le terrain le plus miné. Les banquiers voient la détresse financière comme un risque systémique. Votre lettre doit ici mettre en avant des solutions de restructuration. On peut suggérer la suspension des échéances d'un prêt immobilier (souvent prévue dans les contrats pour une durée de 1 à 3 mois) ou le rachat de crédits. Mais attention, certains experts pensent que trop en dire à son banquier peut se retourner contre vous, car il pourrait réduire vos autorisations de découvert par précaution. C'est un jeu d'équilibriste. Nuance de taille : si votre situation est irrémédiablement compromise, la lettre ne servira qu'à préparer votre dossier auprès de la commission de surendettement de la Banque de France.

Comparaison des approches : lettre manuscrite ou version numérique ?

La question divise les spécialistes de l'insertion. D'un côté, la lettre manuscrite apporte une touche d'authenticité et montre un investissement personnel fort. Elle est particulièrement appréciée par les petites structures locales ou les mairies de villages. De l'autre, le mail ou le formulaire en ligne est la norme pour les grandes administrations. Ma position est tranchée : pour un premier contact crucial, le courrier recommandé avec accusé de réception (LRAR) reste la seule preuve juridique incontestable de votre démarche. Le coût est certes de 7,50 euros environ, ce qui est une somme quand on n'a plus rien, mais c'est une assurance contre la mauvaise foi d'un créancier qui prétendrait n'avoir jamais rien reçu.

Le numérique, lui, permet une réactivité imbattable. Si vous utilisez un portail comme celui de l'Urssaf ou de la CAF, joignez votre lettre scannée en format PDF. Évitez les photos floues prises avec un smartphone dans une pièce sombre, c'est illisible et ça fait amateur. Bref, la forme trahit souvent le fond. Une lettre propre, structurée et sans fautes d'orthographe majeures (utilisez un correcteur si besoin) envoie le signal que vous êtes une personne responsable qui cherche à reprendre le contrôle de sa vie, et non quelqu'un qui subit passivement sa chute financière.

Les faux pas qui sabordent votre demande d'aide exceptionnelle

On croit souvent que le pathos suffit à débloquer les fonds. Or, l'émotion ne remplace jamais la précision comptable d'un dossier. Le premier écueil réside dans l'imprécision chronologique des faits. Si vous expliquez que vous avez des dettes sans dater le début du basculement, le travailleur social ou le banquier suspendra son jugement. Rédiger une lettre de difficultés financières pour obtenir une aide financière exige une rigueur de notaire, pas une envolée lyrique. Sauf que beaucoup de demandeurs se perdent dans des détails biographiques inutiles alors que le lecteur cherche des chiffres. Quel est le montant exact de votre découvert ? Depuis combien de mois le loyer reste-t-il impayé ? Soyez chirurgical.

La confusion entre plainte et explication factuelle

Le piège ? Confondre votre missive avec un journal intime. Car le lecteur n'est pas là pour compatir, mais pour évaluer un risque d'insolvabilité ou une éligibilité légale. On voit trop souvent des courriers de trois pages qui oublient de mentionner le montant du reste à vivre après paiement des charges fixes. Mais pourquoi tant de pudeur sur les chiffres ? Indiquez clairement la somme de 342 euros si c'est ce qu'il vous reste pour nourrir trois personnes. L'absence de preuves tangibles, comme les avis de saisie ou les factures de régularisation, rend votre récit caduc aux yeux de l'administration. Autant le dire, une lettre sans pièces jointes finit directement dans la pile des dossiers oubliés.

L'illusion de la promesse de remboursement irréaliste

Vouloir plaire à son créancier est une erreur stratégique majeure. Prétendre que vous rembourserez 200 euros par mois alors que votre bilan financier montre un solde négatif constant de 50 euros décrédibilise votre honnêteté. Reste que la transparence totale sur votre incapacité temporaire de paiement vaut mieux qu'un mensonge poli. Le problème est que l'organisme d'aide peut percevoir cette sur-optimisation comme une tentative de dissimulation. Un étalement sur 24 mois est plus crédible qu'une résorption de dette en 3 mois par l'opération du Saint-Esprit. Ne promettez pas la lune quand vous n'avez même pas de quoi payer la fusée.

La croyance erronée qu'un modèle type suffit

Copier un exemple trouvé sur le web est la garantie d'une réponse automatisée négative. Les algorithmes de tri ou les agents expérimentés repèrent les tournures standardisées à des kilomètres. À ceci près que chaque situation est une empreinte digitale financière unique. Si vous utilisez des expressions comme je sollicite votre bienveillance sans y injecter votre réalité concrète, vous perdez votre voix. Votre contexte spécifique de licenciement économique ou de séparation doit transparaître derrière chaque mot. Résultat : vous restez un numéro parmi des milliers d'autres au lieu de devenir une priorité humaine.

La stratégie de la transparence radicale pour convaincre les commissions

Le secret des dossiers qui passent en priorité tient souvent à un élément que personne n'ose utiliser : l'aveu de responsabilité partagée. Si une partie de votre situation provient d'une mauvaise gestion passée, le dire montre une maturité qui rassure les décideurs. (Il faut du courage pour admettre qu'on a sous-estimé l'impact d'un crédit à la consommation sur son budget). Rédiger une lettre de difficultés financières pour obtenir une aide financière devient alors un acte de rédemption économique. Cette approche désarme le scepticisme institutionnel.

Intégrer un plan de redressement prospectif

Ne vous contentez pas de demander de l'argent. Proposez une vision. Expliquez les mesures que vous avez déjà prises pour réduire vos frais, comme la résiliation de trois abonnements superflus représentant une économie de 45 euros mensuels. Les commissions d'aide sociale adorent voir que le demandeur est acteur de sa propre sortie de crise. Vous montrez ainsi que l'aide ponctuelle ne sera pas un puits sans fond, mais un levier vers une stabilité retrouvée. Or, cette dimension proactive est absente de 90 % des courriers classiques. C'est ici que vous ferez la différence entre un dossier rejeté et un dossier soutenu.

Les réponses à vos interrogations sur les aides financières

Quel est le délai moyen pour recevoir une aide après l'envoi du courrier ?

La temporalité administrative varie selon la structure sollicitée, mais le traitement d'un dossier prend généralement entre 15 et 45 jours. Pour le Fonds de Solidarité Logement, il n'est pas rare de devoir patienter 6 semaines avant une réponse définitive. Dans les situations d'urgence alimentaire, les CCAS peuvent débloquer des chèques d'accompagnement personnalisé sous 48 heures. Il faut savoir que près de 35 % des dossiers accusent un retard par manque d'une seule pièce justificative originale. Anticipez donc toujours une marge de manœuvre temporelle pour ne pas vous retrouver en rupture totale de liquidités.

Dois-je mentionner mes dettes privées auprès de mes proches ?

Mentionner les dettes familiales est une arme à double tranchant. Si cela prouve que vos sources de secours informelles sont taries, les organismes publics ne les considèrent pas comme des dettes prioritaires. Ils privilégient systématiquement les dettes institutionnelles comme le gaz, l'électricité ou le loyer. Cependant, noter une dette de 1500 euros envers un tiers peut justifier une pression psychologique accrue. Cette information doit rester secondaire par rapport aux impayés de charges de vie courante. Bref, restez focalisé sur ce qui peut entraîner une expulsion ou une coupure d'énergie immédiate.

Peut-on contester un refus d'aide financière suite à sa lettre ?

Le recours gracieux est un droit fondamental souvent ignoré par les usagers en situation de précarité. Si votre demande est rejetée, vous disposez généralement d'un délai de 2 mois pour demander un nouvel examen de votre situation. Vous devez impérativement apporter des éléments factuels nouveaux, comme une baisse de revenus de 15 % non signalée initialement. Statistiquement, environ 12 % des recours aboutissent à une révision positive de la décision si le dossier est complété sérieusement. Mais ne vous contentez pas de renvoyer la même lettre en changeant la date.

L'heure de vérité : la réappropriation de votre destin budgétaire

S'en remettre à la solidarité nationale ou associative n'est pas un aveu de défaite, mais un pivot stratégique indispensable. La lettre n'est que l'emballage d'une réalité brutale que vous devez dompter avec méthode. Il est illusoire de penser que l'aide financière réglera structurellement un déséquilibre profond sans une modification radicale de votre rapport aux flux monétaires. Prenez position : refusez de subir la fatalité comptable. La clarté de votre demande reflète la clarté de votre vision pour les mois à venir. C'est à vous de prouver que chaque euro versé est un investissement dans votre autonomie future. Sortez du silence, car l'invisibilité est le premier moteur de la pauvreté persistante.