Derrière le rideau : la mécanique froide du blocage de fonds temporaire

Le truc c'est que la plupart des gens confondent encore autorisation de paiement et transaction réelle. Quand vous insérez votre carte dans un automate de station-service à 2 heures du matin, le système interroge votre banque. Il demande : est-ce que ce client peut couvrir 120 ou 150 euros de carburant ? Si la réponse est oui, la banque "gèle" cette somme. Elle ne quitte pas techniquement votre compte, elle reste dans un vide juridique et comptable, une sorte de salle d'attente numérique. Or, si votre plafond de paiement mensuel est de 2 500 euros et que l'hôtel de vos vacances en bloque 1 000 dès votre arrivée, votre capacité de dépense réelle vient de fondre de 40 % en une seconde, même si vous n'avez pas encore dépensé un centime pour un cocktail au bord de la piscine.

L'authentification forte : le premier verrou du protocole

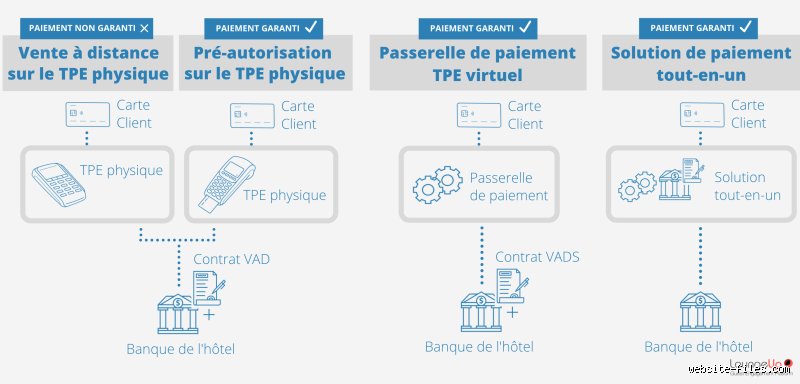

Rien ne se passe sans une validation cryptographique. Le terminal de paiement (TPE) ou la passerelle e-commerce envoie une requête via le réseau Visa ou Mastercard. On est loin du compte des anciennes méthodes manuelles où l'on recopiait les numéros sur un papier carbone. Aujourd'hui, le serveur de la banque émettrice vérifie deux choses : le solde et le statut de la carte (perdue, volée ou active). Mais attention, car là où ça coince souvent, c'est sur les cartes à autorisation systématique comme les gammes Maestro ou Electron. Ces dernières sont parfois rejetées par les loueurs de voitures car elles ne permettent pas techniquement de maintenir ce fameux gel des fonds sur une période dépassant 7 jours. C'est frustrant, je sais, mais c'est la règle du jeu imposée par les protocoles de sécurité actuels.

Le rôle invisible des réseaux de commutation

Mais comment l'information voyage-t-elle si vite ? Le réseau (Mastercard, Visa, Amex) joue le rôle de traducteur universel entre le commerçant et votre établissement financier. Une pré-autorisation bancaire réussie génère un code d'approbation unique à 6 chiffres. Ce code est le sésame. Sans lui, le commerçant ne peut pas "capturer" l'argent plus tard. C'est un engagement contractuel numérique. Et pourtant, honnêtement, c'est flou pour l'utilisateur final qui voit juste un montant "en attente" sur son application mobile sans comprendre pourquoi son solde disponible diffère de son solde réel. La nuance est pourtant de taille : le solde réel inclut tout votre argent, le solde disponible soustrait les pré-autorisations en cours.

Pourquoi les commerçants raffolent de cette garantie sans débit ?

Imaginez un instant que vous soyez hôtelier à Paris. Un client réserve une suite pour trois nuits à 350 euros l'unité. Sans pré-autorisation, si le client vide le mini-bar, casse une lampe et part au petit matin sans payer, vous n'avez aucun recours simple à part une procédure judiciaire coûteuse. La pré-autorisation change la donne car elle offre un droit de tirage prioritaire. C'est une assurance contre l'insolvabilité. Le commerçant s'assure que la provision existe au moment T, même s'il ne compte encaisser la somme qu'au moment T+5 jours. D'où l'importance de bien comprendre que ce montant bloqué n'est pas qu'une simple vérification, c'est une véritable hypothèque temporaire sur votre liquidité.

Le cas épineux de la location de véhicule à l'étranger

On n'y pense pas assez lorsqu'on prépare son voyage, mais louer une berline à l'aéroport de Los Angeles peut exiger une empreinte bancaire allant de 500 à 1 500 dollars. Sauf que, si vous utilisez une carte de débit (souvent marquée "Debit" sur le plastique), la banque considère parfois cette demande comme un retrait imminent. Résultat : l'argent est parfois réellement débité puis recrédité 15 jours après. Pourquoi une telle différence de traitement ? Car les banques américaines et européennes ne parlent pas toujours exactement le même langage informatique lors des échanges transatlantiques. Cette latence administrative est le cauchemar des voyageurs qui se retrouvent avec une carte muette au milieu du séjour car le plafond de paiement a été atteint artificiellement par ces cautions invisibles.

Les stations-service automatiques : l'exemple type du quotidien

C'est sans doute l'endroit où vous subissez le plus souvent ce mécanisme sans même le savoir. Lorsque vous introduisez votre carte dans la pompe, une demande de 120 euros est généralement envoyée. Vous ne prenez que 45 euros d'essence ? La différence de 75 euros devrait être libérée immédiatement. Reste que dans la pratique, certains systèmes bancaires archaïques conservent le blocage des 120 euros pendant 48 à 72 heures. Est-ce acceptable en 2026 ? Ça divise les spécialistes, mais les banques se dédouanent souvent en pointant du doigt la responsabilité des commerçants qui ne renverraient pas le message de "fin de transaction" assez rapidement.

La gestion des plafonds : le nerf de la guerre financière

Autant le dire clairement, votre banque se fiche de savoir si vous avez 10 000 euros sur votre compte épargne. Ce qui compte pour le terminal de paiement, c'est la limite hebdomadaire ou mensuelle paramétrée sur votre carte physique. Si vous avez un plafond de 3 000 euros par mois et que vous enchaînez deux réservations d'hôtels avec pré-autorisations de 1 000 euros chacune, il ne vous reste que 1 000 euros pour vivre, manger et faire du shopping. Et ce, même si votre compte courant est créditeur de 50 000 euros \! C'est une distinction fondamentale que beaucoup apprennent à leurs dépens lors d'un passage en caisse refusé alors que leurs finances sont saines.

Le délai de libération des fonds : une zone d'ombre persistante

Combien de temps faut-il pour que l'argent "revienne" ? En théorie, dès que le paiement final est validé, la pré-autorisation est annulée. Dans les faits, les délais varient entre 24 heures et 30 jours calendaires. Les banques en ligne sont souvent plus rapides, affichant une mise à jour en temps réel. À l'inverse, les réseaux traditionnels traînent parfois les pieds pour des raisons de réconciliation nocturne des flux financiers. Mais alors, peut-on forcer la main à sa banque ? Pas vraiment. À ceci près que vous pouvez demander au commerçant de procéder à une "annulation de pré-autorisation" manuelle via son TPE, une manipulation que 90 % des employés ignorent totalement ou refusent de faire par crainte de perdre la trace de la transaction. C'est là que le bât blesse : le client est souvent l'otage d'un système conçu pour la sécurité des marchands avant la fluidité du consommateur.

La distinction cruciale entre carte de crédit et carte de débit

En France, la majorité des cartes sont dites de "débit" (même celles à débit différé pour la plupart des terminaux). Or, la pré-autorisation sur carte de crédit est beaucoup plus souple. Pourquoi ? Parce que sur une carte de crédit, vous jouez avec l'argent de la banque, pas le vôtre. Le blocage impacte une ligne de crédit et non votre solde bancaire direct. C'est une nuance que l'on néglige trop souvent. Utiliser une véritable carte de crédit pour les cautions de voyage permet de garder son argent disponible pour les dépenses courantes, laissant le soin aux algorithmes de se battre entre eux sur des lignes de crédit virtuelles.

Les bévues classiques qui font grimper votre taux d'abandon

Le problème avec la pré-autorisation bancaire, c'est qu'on la confond souvent avec un débit ferme. Erreur de débutant. Beaucoup de commerçants pensent qu'une fois le "gel" effectué, la partie est gagnée et que l'argent est virtuellement dans leur poche. Or, la réalité technique est bien plus capricieuse, surtout quand le client voit son plafond de paiement fondre comme neige au soleil sans comprendre pourquoi. L'affichage du solde comptable versus le solde disponible crée un décalage cognitif chez l'utilisateur moyen qui peut mener droit au litige client inutile.

L'illusion du débit immédiat et le syndrome du compte vide

Le client reçoit une notification de sa banque : 150 euros débités. Panique. Sauf que rien n'a été prélevé. Mais pour le système de calcul des plafonds de la carte, c'est tout comme. Si vous gérez un hôtel et que vous bloquez cette somme, le client ne pourra peut-être pas s'offrir ce dîner gastronomique à deux pas de chez vous car son autorisation de paiement temporaire sature sa limite hebdomadaire. Mais comment lui expliquer sans passer pour le méchant de l'histoire ? C'est là que le bât blesse : le manque de pédagogie au moment de l'empreinte de carte bancaire est le premier vecteur d'avis négatifs sur Google.

L'oubli fatal de la libération des fonds

On oublie trop souvent que le système ne fait pas toujours le ménage tout seul. Normalement, une annulation de pré-autorisation doit être déclenchée manuellement si la transaction finale ne consomme pas l'intégralité du montant bloqué. À ceci près que certains systèmes bancaires archaïques conservent le blocage pendant 7 à 30 jours si le commerçant ne "relâche" pas le jeton d'autorisation explicitement. Résultat : vous vous retrouvez avec un client furieux au téléphone dix jours après son départ car son loyer a été rejeté par sa banque. Autant le dire, votre réputation prend un coup pour une simple négligence technique.

Optimiser son cash-flow grâce au délai de capture intelligent

Peu d'experts le soulignent, mais la gestion du délai de capture est une arme de guerre pour votre trésorerie. En e-commerce de luxe ou pour des produits à flux tendus, ne pas déclencher le débit au moment de la commande mais uniquement à l'expédition (après la pré-autorisation initiale) évite des frais de remboursement colossaux en cas de rupture de stock. (Et entre nous, qui aime payer des commissions bancaires sur des ventes qu'on finit par annuler ?). Le secret réside dans l'ajustement du curseur entre sécurité et flexibilité commerciale.

L'astuce de la capture partielle : un levier de conversion

Saviez-vous qu'il est possible de ne capturer qu'une fraction d'une pré-autorisation de carte bleue ? Imaginez un client qui commande trois articles mais décide d'en annuler un avant l'envoi. Au lieu de rembourser, ce qui coûte cher et prend du temps, vous ajustez simplement le montant final vers le bas lors de la validation. Reste que cette gymnastique nécessite un processeur de paiement (PSP) robuste capable de gérer les messages ISO 8583 de manière granulaire sans faire sauter le protocole de sécurité initial. C'est technique, c'est précis, mais c'est redoutablement efficace pour stabiliser votre balance comptable.

Questions fréquentes sur les blocages bancaires

Quel est le délai maximum pour transformer une pré-autorisation en débit réel ?

La règle standard de l'industrie, dictée par les réseaux Visa et Mastercard, impose généralement un délai de 7 jours calendaires pour les transactions classiques de détail. Cependant, dans des secteurs spécifiques comme la location de véhicules ou l'hôtellerie, cette fenêtre peut s'étendre jusqu'à 30 jours, bien que la garantie de paiement s'étiole passé le septième jour. Statisquement, 92% des échecs de capture surviennent parce que le commerçant a attendu plus de 168 heures avant de confirmer la transaction. Passé ce cap, la banque émettrice n'est plus tenue d'honorer la réservation si le compte du client devient débiteur entre-temps.

Peut-on effectuer une pré-autorisation supérieure au solde disponible du client ?

C'est techniquement impossible dans le cadre d'une vérification en temps réel avec une carte à autorisation systématique, comme les cartes Electron ou Maestro. Pour une carte classique, la banque interroge le serveur de l'émetteur qui vérifie si le montant, disons 500 euros pour une caution, entre dans le plafond de dépenses autorisé. Environ 15% des tentatives de vérification de solvabilité par carte échouent non pas par manque d'argent sur le compte, mais parce que le cumul des pré-autorisations précédentes de la semaine sature la limite contractuelle du client. La machine répond alors "Refusé" sans donner plus de détails sur la raison exacte du blocage.

L'empreinte bancaire est-elle soumise aux mêmes frais qu'un paiement classique ?

Pas tout à fait, car l'étape de la pré-autorisation génère souvent des frais de traitement minimes, parfois appelés frais de demande d'autorisation, qui oscillent entre 0,05 et 0,15 euro par requête selon votre contrat monétique. Le gros des commissions proportionnelles, souvent situées entre 0,8% et 2,5% du montant total, n'est prélevé qu'au moment de la capture finale des fonds. Car si vous effectuez une demande d'autorisation de paiement qui n'est jamais confirmée, vous n'aurez payé que le coût du message réseau. C'est un coût de gestion marginal comparé à la sécurité qu'apporte la certitude que votre client est bel et bien solvable avant de lui remettre les clés.

Trancher le débat : gadget technique ou nécessité absolue ?

On ne va pas se mentir : la pré-autorisation est le seul rempart sérieux contre l'insolvabilité masquée à l'ère du tout-numérique. Vouloir s'en passer sous prétexte de simplifier le parcours client est une erreur stratégique majeure qui expose votre entreprise à un risque de fraude ou de défaut de paiement inacceptable. Est-ce un système parfait ? Loin de là, tant l'opacité des banques sur la libération des fonds reste une source de friction légitime pour les consommateurs. Mais entre risquer une frustration passagère de l'utilisateur et s'asseoir sur sa marge à cause d'un compte vide, le choix est vite fait. La maîtrise technique de cet outil sépare les amateurs des professionnels qui dorment sur leurs deux oreilles. Arrêtez de voir cela comme une contrainte et commencez à le traiter comme l'assurance gratuite qu'il est réellement.