Le RIB est-il vraiment ce sésame numérique que tout le monde redoute de partager ?

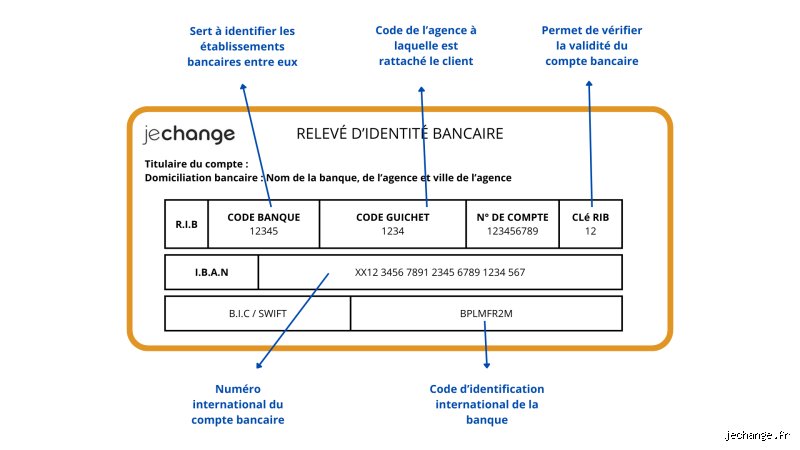

Le truc c'est que le RIB, tout le monde le demande mais personne ne sait vraiment ce qu'on peut en faire. On nous a répété pendant des années qu'il fallait le protéger comme le Graal, sauf que sans lui, l'économie française s'arrêterait net en moins de 24 heures. En réalité, le Relevé d'Identité Bancaire est une simple carte de visite financière. Il affiche votre nom, l'adresse de votre agence et surtout ce fameux numéro IBAN qui commence par FR76 pour la France. Est-ce dangereux ? Pas fondamentalement. Un individu malveillant ne peut pas initier un virement sortant de votre compte simplement parce qu'il possède ces 27 caractères. Il lui manque les clés du coffre : vos identifiants de connexion et votre authentification forte.

Une nuance de taille sur le prélèvement SEPA

Là où ça coince, c'est sur la question du prélèvement. Techniquement, un créancier peut présenter un ordre de débit à votre banque si vous lui avez fourni un mandat signé. Mais (et c'est là que l'ironie du système bancaire intervient), certaines entreprises peu scrupuleuses ou des fraudeurs doués en Photoshop pourraient tenter de falsifier cette autorisation. Or, la législation européenne protège les particuliers de façon assez radicale. Vous avez 13 mois pour contester un prélèvement non autorisé. C'est long, presque une éternité à l'échelle d'un budget mensuel, mais cela prouve que le risque est davantage une corvée administrative qu'une perte sèche définitive. On est loin du compte des scénarios catastrophes où votre épargne s'évapore en un clic.

La méthode technique pour transmettre vos coordonnées selon le support choisi

Si vous devez envoyer votre RIB à un employeur ou à un organisme comme la CAF, la méthode la plus propre reste le téléchargement direct depuis votre espace client. En 2026, toutes les banques, de la BNP à Boursorama, proposent un bouton "Partager" en format PDF. Pourquoi privilégier le PDF ? Parce que c'est propre, lisible et difficilement modifiable par erreur lors d'un transfert. À ceci près que l'envoi par SMS, bien que pratique quand on est pressé dans le bus, est une hérésie en termes de sécurité informatique. Un SMS n'est pas chiffré. N'importe quel hacker de bas étage interceptant le réseau pourrait, théoriquement, collecter ces données pour enrichir une base de données de phishing.

L'alternative du copier-coller pour les virements instantanés

Parfois, on n'a pas besoin du document complet avec le logo de la banque et l'adresse du siège social. Pour un remboursement entre amis de 15,50 euros après une pizza, copier uniquement l'IBAN suffit amplement. La plupart des applications mobiles permettent aujourd'hui de copier cette suite de chiffres d'une simple pression prolongée. Résultat : vous évitez d'étaler vos informations personnelles inutiles, comme votre adresse postale, qui figure souvent sur le RIB complet. Mais attention, car une erreur de saisie est vite arrivée. Saviez-vous que les deux chiffres après le code pays (la clé de contrôle) servent justement à éviter qu'un virement ne parte vers un compte inexistant ? Si vous vous trompez d'un chiffre, le virement est généralement rejeté par le système compensatoire avant même d'être traité.

Le cas particulier du format papier à l'ancienne

Et pour les plus traditionnels ? Donner son RIB à quelqu'un sous forme papier reste d'actualité, notamment chez le notaire ou pour certains baux de location. C'est presque rassurant, ce morceau de papier qu'on détache du chéquier (pour ceux qui en ont encore). Cependant, méfiez-vous de la photocopie de mauvaise qualité. Si un seul caractère est illisible, le gestionnaire de compte à l'autre bout de la chaîne pourrait faire une erreur de saisie manuelle. On n'y pense pas assez, mais 3% des échecs de virements proviennent d'une mauvaise lecture de documents manuscrits ou scannés de travers. Autant dire que le numérique, malgré ses failles, gagne par K.O. sur la fiabilité pure de la transmission.

Sécuriser l'envoi pour éviter que vos données ne traînent partout

Je pense sincèrement que le plus grand danger n'est pas de donner son RIB, mais de le laisser dormir dans sa boîte mail "Éléments envoyés" pendant trois ans. Les serveurs de messagerie sont des passoires. Si votre compte Gmail ou Outlook est piraté, le premier réflexe du hacker sera de taper "RIB" dans la barre de recherche pour récupérer votre identité bancaire. Pour contrer cela, il existe une astuce simple : le filigranage. Des services gratuits, notamment ceux de l'État comme DossierFacile, permettent d'ajouter une mention en transparence sur votre PDF du type "Document exclusivement destiné à la location de l'appartement X". Ça change la donne, car un RIB marqué devient inutilisable pour un faussaire qui voudrait usurper votre identité pour ouvrir une ligne de crédit ailleurs.

Le piège classique des plateformes de vente d'occasion

Vendre un vélo sur Leboncoin et se voir demander un RIB par l'acheteur ? Fuyez. C'est souvent le début d'une arnaque à la "double transaction" ou d'une tentative de fraude au virement. Honnêtement, c'est flou pour beaucoup d'utilisateurs, mais il n'y a aucune raison valable pour qu'un acheteur particulier ait besoin de votre RIB complet avant même d'avoir vu l'objet. Pour ces transactions, privilégiez les systèmes de paiement intégrés ou le virement instantané via numéro de téléphone (Paylib). Ces solutions limitent l'exposition de vos coordonnées bancaires à des inconnus dont vous ne pouvez pas vérifier l'intégrité. On estime que 40% des tentatives d'escroquerie sur les sites de petites annonces débutent par une demande de RIB injustifiée.

Comparaison des solutions : faut-il préférer l'IBAN ou le virement par mobile ?

Le match entre le RIB traditionnel et les nouvelles méthodes de transfert est serré. D'un côté, le RIB est l'outil universel, accepté par toutes les administrations et les entreprises du monde entier grâce au réseau SWIFT. De l'autre, des solutions comme Lydia ou Paylib simplifient la vie en éliminant le besoin de partager ces 27 caractères barbares. Reste que pour des sommes importantes, comme le paiement d'une voiture d'occasion à 12 000 euros, le RIB demeure le seul juge de paix. Les limites de plafond des applications mobiles, souvent bloquées à 500 ou 1 000 euros par jour, empêchent toute flexibilité pour les gros achats.

L'avantage psychologique de l'IBAN

Il y a aussi une dimension de confiance. Recevoir un RIB officiel rassure davantage une entreprise qu'un simple numéro de téléphone jetable. Le document porte le sceau de l'institution financière, ce qui offre une garantie de traçabilité. En cas de litige, il est beaucoup plus facile pour une autorité judiciaire de remonter la trace d'un flux financier via un IBAN officiel que via des portefeuilles numériques plus opaques. Sauf que cette confiance est précisément ce qu'exploitent les ingénieurs sociaux pour vous endormir. Car donner son RIB à quelqu'un, c'est aussi lui donner une pièce du puzzle de votre vie privée, révélant parfois votre banque, votre agence et donc votre zone géographique de résidence.