Dans un contexte macroéconomique où l'inflation ronge le pouvoir d'achat des foyers monoparentaux et des travailleurs précaires, le recours aux aides financières de la Caisse d'allocations familiales devient une stratégie de survie quotidienne pour des millions de Français. Les banques traditionnelles ferment de plus en plus leurs guichets aux profils hors-normes. C'est là que l'organisme social intervient, non pas comme un banquier de Wall Street, mais comme un régulateur de la précarité énergétique et matérielle.

Comprendre les rouages du crédit social : une bouée de sauvetage méconnue

Le prêt social de la Caf n'est pas un droit automatique, mais un secours discrétionnaire soumis à des critères d'attribution d'une rigidité parfois déconcertante. Contrairement aux idées reçues, posséder le statut d'allocataire ne garantit en rien l'obtention des fonds demandés. La commission d'attribution analyse le budget familial avec une loupe chirurgicale, évaluant le reste à vivre plutôt que la simple solvabilité théorique.

Le quotient familial, cette boussole invisible qui décide de tout

C'est le chiffre magique. Votre quotient familial, calculé en intégrant vos revenus professionnels, vos prestations sociales et le nombre d'enfants à charge, détermine l'ouverture des droits. Généralement, le plafond d'éligibilité se situe en dessous de 800 euros, voire 650 euros dans certains départements particulièrement restrictifs. Si vous dépassez d'un seul euro, la machine administrative se bloque instantanément, rejetant votre dossier sans états d'âme.

Reste que cette calculette intègre des spécificités locales. Une famille vivant à Brest avec trois enfants n'aura pas les mêmes chances d'obtenir un prêt qu'un parent isolé résidant à Lyon, car chaque caisse départementale vote son propre règlement intérieur d'action sociale au printemps. Je pense d'ailleurs que cette disparité territoriale constitue une injustice profonde, transformant la solidarité nationale en une loterie géographique assez contestable.

Prêt d'honneur contre secours non remboursable

La distinction s'avère subtile. Le prêt d'honneur est une avance de fonds que l'allocataire doit rembourser sur une période s'étalant souvent sur 36 mois maximum, avec des mensualités directement prélevées sur les allocations futures. Le secours, lui, s'apparente à une subvention pure et simple, sans obligation de restitution. Sauf que les enveloppes budgétaires des caisses fondent comme neige au soleil, ce qui pousse les contrôleurs sociaux à privilégier massivement la formule remboursable pour reconstituer les fonds de roulement.

Les différents types de prêts de la Caf et leurs plafonds réels

Quand on se demande combien la Caf peut me prêter, il faut impérativement segmenter la demande par projet technique. L'argent n'est jamais versé sur votre compte bancaire pour que vous en disposiez librement, d'où la nécessité de fournir des devis extrêmement détaillés avant toute signature de contrat.

Le Prêt à l'Amélioration de l'Habitat, le fameux PAH

Destiné aux propriétaires comme aux locataires qui souhaitent engager des travaux de rénovation thermique ou de mise aux normes de l'électricité, le PAH affiche des caractéristiques bien précises. Le montant peut grimper jusqu'à 1 067,14 euros très exactement, couvrant au maximum 80 % des dépenses prévues par l'artisan. Le taux d'intérêt, fait rare pour être signalé, est fixé à 1 % symbolique, une broutille par rapport aux taux actuels du marché du crédit à la consommation.

Prenons un exemple concret. En septembre 2025, Mireille, résidant à Bourges, a dû refaire l'isolation de sa toiture suite à une infiltration d'eau majeure. Le devis s'élevait à 1 500 euros. La Caf du Cher lui a accordé la somme maximale de 1 067,14 euros, remboursable sur une durée de 120 mois, soit des mensualités d'un peu plus de 9 euros par mois pendant dix ans. Qui dit mieux dans le système bancaire classique ? Comment un ménage au RSA pourrait-il financer de tels travaux sans ce dispositif protecteur ? La réponse est simple : il ne le pourrait pas, basculant inéluctablement dans l'insalubrité.

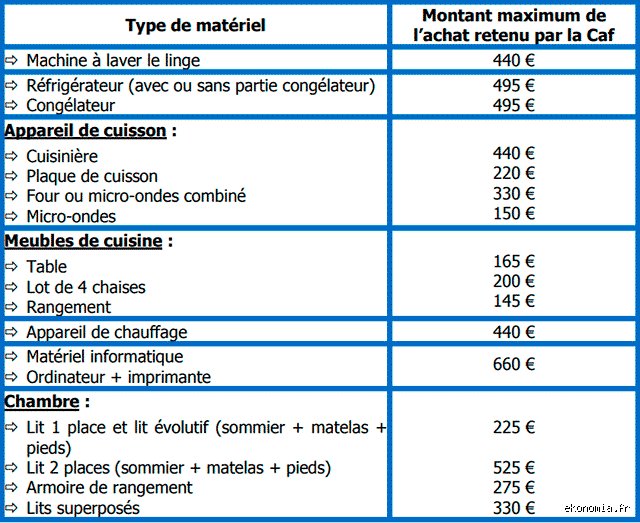

Le prêt équipement et mobilier pour éviter le surendettement

Acheter un lave-linge qui lâche en plein milieu du mois de novembre peut détruire un budget précaire. Le prêt équipement ménager intervient ici, avec des plafonds qui oscillent souvent entre 400 et 800 euros selon les régions. La liste des objets autorisés reste strictement encadrée par la Caf : réfrigérateur, cuisinière, lits pour les enfants, ou encore un ordinateur pour la scolarité des adolescents. Pas question d'acheter un écran plat de home-cinéma, les contrôleurs veillent au grain et le magasin choisi reçoit souvent le paiement directement par virement de la Caf.

Le prêt préventif ou d'urgence face aux accidents de la vie

Là où ça coince, c'est quand les factures d'énergie impayées s'accumulent ou que la voiture indispensable pour aller travailler rend l'âme. Le prêt préventif, dont le montant dépasse rarement 1 250 euros, permet de solder des dettes de loyer ou de financer des réparations mécaniques urgentes. Les travailleurs sociaux du Conseil départemental doivent obligatoirement valider la démarche, un processus qui prend parfois plusieurs semaines, une éternité quand l'avis d'expulsion ou le licenciement guette.

La procédure d'attribution : un parcours du combattant bureaucratique

Déterminer combien la Caf peut me prêter exige de se confronter à une liasse administrative qui décourage les plus résistants. Le formalisme est total. L'allocataire doit remplir le formulaire Cerfa dédié, y adjoindre ses trois derniers relevés de compte bancaire, une attestation de ressources et, surtout, le fameux devis non signé du fournisseur.

Reste une zone d'ombre majeure. L'évaluation du reste à vivre par le travailleur social intègre des critères subjectifs, ce qui fait que deux dossiers rigoureusement identiques sur le papier peuvent recevoir des réponses diamétralement opposées lors des commissions paritaires bi-mensuelles. Le truc c'est que la Caf n'a pas à motiver son refus de manière détaillée, une simple lettre type informant l'allocataire du rejet de sa demande d'aide financière suffit à clore les débats.

Les alternatives au prêt Caf lorsque la réponse est négative

Si la commission refuse de valider votre demande de financement, d'autres acteurs du secteur social proposent des mécanismes de secours financier similaires. On n'y pense pas assez, mais les structures municipales et associatives disposent de fonds d'urgence dotés de prérogatives parfois plus souples que celles de la Sécurité sociale.

Le micro-crédit personnel accompagné des associations

Des structures comme l'Adie, le Secours Catholique ou la Croix-Rouge française travaillent main dans la main avec des banques partenaires pour proposer des micro-crédits d'un montant allant de 300 à 5 000 euros. Le taux d'intérêt y est certes plus élevé que celui de la Caf, tournant généralement autour de 4 % à 5 %, mais l'accompagnement humain proposé change la donne pour les créateurs d'entreprise ou les demandeurs d'emploi en phase de réinsertion professionnelle.

Les aides des Centres Communaux d'Action Sociale

Le CCAS de votre mairie dispose de budgets spécifiques pour l'aide sociale facultative. Les montants accordés sous forme de prêts d'honneur municipaux sont certes plus modestes, culminant rarement au-delà de 600 euros, mais la proximité des agents et la rapidité de traitement (parfois moins de 48 heures pour les cas d'extrême urgence alimentaire ou de chauffage) compensent largement la faiblesse des plafonds financiers par rapport à ce que la caisse d'allocations familiales peut théoriquement verser sur le long terme.

Ces pièges qui vous privent du prêt Caf : stop aux idées reçues

Le mythe du virement automatique sans conditions de ressources

Le problème, c'est que beaucoup d'allocataires imaginent que la Caisse d'allocations familiales distribue ses crédits sur simple demande. C'est faux. Penser que l'institution fonctionne comme une banque classique est une erreur qui vous fera perdre un temps précieux. Le calcul du quotient familial bloque instantanément les dossiers des ménages qui dépassent les plafonds locaux, souvent fixés entre 600 et 800 euros selon les départements. Autant le dire tout de suite, si vos revenus s'élèvent au-dessus de ces barèmes rigides, votre dossier finira directement à la corbeille. Vos cotisations passées n'y changeront absolument rien.

L'illusion de pouvoir financer n'importe quel projet de vie

Vous rêviez d'acheter une voiture de sport d'occasion ou de vous offrir le dernier smartphone à la mode grâce à ces fonds ? Redescendez sur terre. Les aides financières directes de la Caf ciblent exclusivement des besoins de première nécessité, comme l'achat d'un réfrigérateur de classe A++ ou le paiement d'une caution pour un logement salubre. Or, l'administration exige des devis ultra-détaillés avant de débloquer le moindre centime d'un crédit social de la Caf. Si le fournisseur mentionne un équipement jugé superflu ou trop haut de gamme, le rejet sera immédiat et sans appel.

Croire que le remboursement est optionnel ou facultatif

Reste que la nature de cette aide reste un crédit, pas une subvention gratuite. Mais certains allocataires oublient cette nuance majeure et se retrouvent étranglés financièrement lorsque les mensualités démarrent. La Caf prélève directement les remboursements sur vos prestations mensuelles futures, ce qui peut rapidement déstabiliser un budget déjà fragile. Est-ce vraiment une bonne idée de réduire vos allocations familiales de 50 euros par mois pendant trois ans pour un simple canapé ? La question mérite d'être posée avant de signer le contrat d'engagement.

L'astuce de l'enveloppe territoriale : ce que votre conseiller ne vous dira pas

La politique locale des Caisses, un immense arbitraire

Chaque département dispose d'une autonomie financière totale concernant ses fonds d'action sociale. Concrètement, cela signifie qu'un allocataire résidant à Marseille pourra obtenir un financement de 1000 euros pour meubler sa chambre alors que son homologue strasbourgeois n'aura droit qu'à 400 euros pour le même projet. Sauf que cette disparité géographique reste largement passée sous silence par les autorités. Les budgets des Caf départementales s'épuisent généralement au fil des mois, souvent dès le début de l'automne. Résultat : introduire votre demande au mois de janvier multiplie par trois vos chances de validation par rapport à un dossier déposé en plein mois de novembre.

À ceci près que les travailleurs sociaux disposent d'un pouvoir d'appréciation discrétionnaire lors des commissions d'attribution. Une assistante sociale pointilleuse peut faire basculer une décision grâce à un rapport d'évaluation sociale bien ficelé. Pour maximiser vos chances de voir aboutir votre demande de prêt d'honneur de la Caf, vous devez impérativement prouver que ce crédit s'inscrit dans un projet global de réinsertion ou de stabilisation durable de votre foyer, plutôt que de présenter une simple liste de courses matérielles.

Questions cruciales sur les financements de l'action sociale

Comment savoir à quel montant maximum de prêt d'honneur j'ai droit ?

La somme maximale dépend de votre département de résidence, mais le plafond national indicatif pour un prêt à l'amélioration de l'habitat se situe généralement à 1067,14 euros au maximum. Ce montant spécifique peut couvrir jusqu'à 80% du montant total des travaux de rénovation ou d'isolation thermique que vous envisagez d'entreprendre. Pour l'équipement ménager classique, la limite maximale oscille plutôt aux alentours de 600 ou 800 euros au total. Il est indispensable de simuler votre quotient familial directement sur l'espace sécurisé du site officiel pour connaître la dotation exacte disponible dans votre région de résidence (les critères variant du simple au double).

Peut-on cumuler plusieurs crédits de la Caf simultanément ?

Le cumul de plusieurs dispositifs est théoriquement possible, à condition que votre taux d'endettement global ne menace pas l'équilibre financier précaire de votre ménage. Un foyer peut par exemple détenir un crédit pour l'achat d'un lave-linge en même temps qu'un micro-crédit personnel destiné aux réparations urgentes de son véhicule professionnel. Car la commission d'action sociale examine chaque situation de manière isolée pour éviter le surendettement des familles vulnérables. Bref, si la somme totale de vos remboursements mensuels dépasse un tiers de vos prestations globales, l'organisme refusera catégoriquement toute nouvelle formule de prêt CAF pour l'achat de meubles.

Que se passe-t-il si je perds mes droits aux allocations en cours de remboursement ?

C'est la situation la plus complexe à gérer puisque les mensualités ne peuvent plus être retenues à la source sur vos prestations familiales. La Caf bascule alors votre dossier vers son service de recouvrement amiable qui vous transmettra un plan de remboursement personnalisé par virement ou prélèvement bancaire direct. Si votre situation financière s'est dégradée au point de provoquer cette perte de droits, vous devez immédiatement solliciter une remise gracieuse ou un étalement de la dette auprès du directeur de votre caisse. Le silence face aux relances postales déclenchera inévitablement une procédure de saisie sur salaire par voie d'huissier de justice.

Le verdict d'expert : un système à utiliser avec une extrême lucidité

Ce système d'aide financière d'urgence rend d'immenses services, mais il maintient les bénéficiaires dans une dépendance structurelle vis-à-vis des institutions publiques. On ne peut pas bâtir une stratégie financière solide à long terme en comptant sur la charité administrative d'une commission départementale. Ces crédits doivent rester une béquille temporaire pour traverser un accident de la vie, jamais un mode de financement permanent de votre quotidien. Prenez vos responsabilités en refusant de grever vos allocations futures pour des dépenses qui ne sont pas d'une urgence absolue pour la survie de votre foyer. La véritable autonomie financière commence le jour où l'on cesse de dépendre des validations de l'administration pour meubler son propre salon.