Pourquoi investir après 70 ans n'est pas une hérésie financière

On entend souvent dire qu'une fois la barre des soixante-dix ans franchie, les jeux sont faits. C'est faux. Complètement faux. En réalité, c'est précisément à cet âge que les arbitrages deviennent les plus spectaculaires en termes de gain net pour les héritiers. Si vous laissez dormir 200 000 euros sur un compte courant ou un vieux compte titres, l'État pourrait en croquer jusqu'à 45 % selon votre lien de parenté avec les bénéficiaires. Autant dire que c'est une hémorragie qu'il faut stopper immédiatement.

Le problème, c'est la psychologie. On a peur de manquer, on veut garder des liquidités "au cas où" (une crainte légitime, soit dit en passant) et on finit par ne plus rien toucher. Or, l'immobilisme est votre pire ennemi. À 70 ans, l'espérance de vie moyenne en France frôle encore les 15 ou 20 ans. C'est un horizon de placement tout à fait honorable, bien plus long que celui de certains traders de la City. Il ne s'agit pas de spéculer sur des biotechs risquées, mais de déplacer ses pions pour que l'inflation ne grignote pas votre pouvoir d'achat tout en évitant que le fisc ne se serve grassement le moment venu.

Le passage de la phase de capitalisation à la phase de transmission

Jusqu'à présent, vous avez accumulé. Maintenant, on pilote. La stratégie doit être hybride. D'un côté, il vous faut une poche de liquidités disponibles en 48 heures pour les imprévus de la vie (santé, travaux dans la résidence principale). De l'autre, vous devez structurer des actifs qui travaillent tout seuls. Mais attention, là où ça coince, c'est que les avantages fiscaux de l'assurance-vie, le placement préféré des Français, se réduisent comme peau de chagrin après l'anniversaire des 70 ans. Mais ils ne disparaissent pas, loin de là.

La gestion du risque : le curseur qu'il faut savoir déplacer

Je reste convaincu que la prudence excessive est un risque en soi. Si vous mettez tout sur un fonds euro qui rapporte 2,5 % alors que l'inflation pointe à 3 %, vous vous appauvrissez chaque matin en prenant votre café. Il faut accepter une dose de volatilité, peut-être 15 ou 20 % de votre patrimoine, sur des supports plus dynamiques. Mais pas n'importe comment. On cherche du rendement régulier, pas de la plus-value hypothétique. C'est là que les actifs immobiliers pierre-papier entrent en scène.

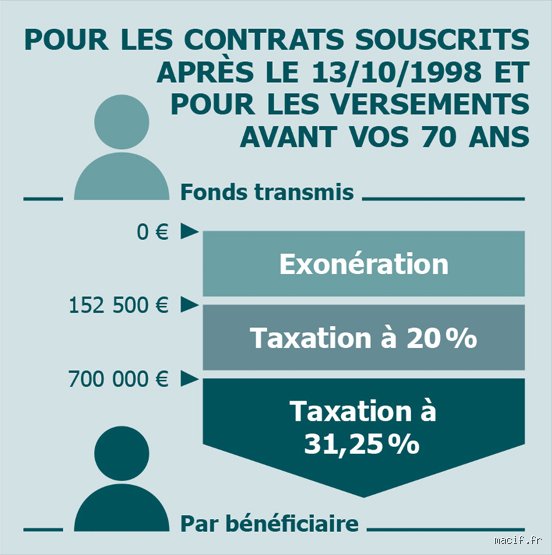

L'assurance-vie post-70 ans : le match entre l'article 990 I et le 757 B

C'est le gros morceau. Tout le monde connaît l'abattement de 152 500 euros par bénéficiaire, mais ce que l'on oublie souvent de préciser, c'est qu'il ne concerne que les versements effectués avant 70 ans. Après cet âge, on bascule sous le régime de l'article 757 B du Code général des impôts. Et là, l'ambiance change. On passe à un abattement unique de 30 500 euros, tous bénéficiaires confondus. Ça paraît ridicule ? Détrompez-vous, c'est un outil surpuissant si on sait l'utiliser.

Le seuil des 30 500 euros : un cadeau fiscal souvent mal compris

Ce petit montant de 30 500 euros cache un secret de polichinelle : seules les primes versées sont taxables. Les intérêts et les plus-values générés par ces primes, eux, sont totalement exonérés de droits de succession. Imaginez : vous versez 30 500 euros sur un contrat à 71 ans. Si ce contrat grimpe à 60 000 euros au moment de votre décès, vos héritiers ne paieront pas un centime de taxe sur les 29 500 euros de gain. C'est un levier phénoménal pour purger la fiscalité d'un capital dormant. Résultat : plus vous vivez vieux, plus ce placement devient rentable pour vos proches.

Faut-il ouvrir un nouveau contrat ou alimenter l'ancien ?

Il est impératif d'ouvrir un nouveau contrat après 70 ans. Ne mélangez jamais les torchons et les serviettes. Si vous versez après 70 ans sur un contrat ouvert à 50 ans, vous allez créer un sac de nœuds administratif pour l'assureur et pour vos bénéficiaires au moment du règlement de la succession. En séparant les flux, vous permettez une lecture claire des abattements applicables. Et puis, entre nous, les vieux contrats ont souvent des frais de gestion prohibitifs et des options de gestion qui datent du siècle dernier. Un contrat moderne vous donnera accès à des supports plus variés, comme des ETF ou des SCI de qualité.

Les SCPI de rendement : le confort de l'immobilier sans les emmerdes

L'immobilier en direct à 75 ans ? Franchement, c'est un sacerdoce. Gérer les fuites d'eau, les loyers impayés et les AG de copropriété qui durent des heures, on a passé l'âge. Les Sociétés Civiles de Placement Immobilier (SCPI) permettent de toucher des loyers trimestriels sans lever le petit doigt. On achète des parts d'un parc immobilier professionnel (bureaux, logistique, santé) et on encaisse. Le rendement moyen tourne autour de 4,5 % à 6 % en 2023 et 2024, ce qui est bien plus sexy qu'un Livret A plafonné.

La stratégie du démembrement de propriété

C'est sans doute la technique la plus élégante pour un senior. Vous avez déjà un patrimoine confortable et vous n'avez pas besoin de revenus supplémentaires ? Achetez la nue-propriété de parts de SCPI. Vous payez les parts avec une décote importante (souvent 30 à 40 % de moins) car vous laissez l'usufruit à une société pendant 5 ou 10 ans. Pendant cette période, vous ne touchez rien, mais vous ne payez aucun impôt, ni sur le revenu, ni sur la fortune immobilière (IFI). À la fin du démembrement, vous récupérez la pleine propriété automatiquement. C'est une façon mécanique et garantie de faire fructifier un capital sans aucune friction fiscale.

Pourquoi acheter la nue-propriété après 75 ans ?

Le calcul est simple : vous sortez de l'argent de votre actif successoral taxable pour acheter un bien qui "vaut" moins cher aujourd'hui aux yeux du fisc, mais qui reprendra sa pleine valeur plus tard. Si vous décédez pendant la période de démembrement, vos héritiers ne récupèrent que la nue-propriété, ce qui réduit considérablement les droits de succession. C'est une stratégie de "père de famille" moderne qui demande juste un peu d'anticipation. Mais attention, l'argent est bloqué pendant la durée choisie, donc ne faites pas ça avec votre épargne de précaution.

Le PER (Plan d'Épargne Retraite) : l'astuce de la déduction fiscale tardive

On présente souvent le PER comme un outil pour les actifs. C'est une erreur de débutant. Le PER est un outil de transmission redoutable. Pourquoi ? Parce que les sommes versées sont déductibles de votre revenu imposable. Si vous êtes dans une tranche marginale d'imposition à 30 % ou 41 %, l'État finance une partie de votre placement. Mais le vrai tour de magie se passe au moment du décès. Si vous n'avez pas liquidé votre PER, il entre dans la succession avec un régime fiscal très proche de l'assurance-vie (abattement de 152 500 euros si ouvert avant 70 ans, mais attention aux nuances si ouvert après).

Le truc à savoir, c'est que vous pouvez continuer à verser sur un PER même à la retraite, tant que vous n'avez pas liquidé l'intégralité de vos pensions ou que vous avez des revenus assimilés. Cela permet de réduire votre impôt sur le revenu tout en transmettant un capital net de frais à vos enfants. Sauf que, et c'est là où ça coince, les héritiers devront payer l'impôt sur le revenu sur les sommes récupérées si vous avez déduit les primes à l'entrée. C'est un calcul d'apothicaire qu'il faut mener avec un conseiller, mais dans beaucoup de cas, le gain immédiat de trésorerie fiscale est imbattable.

Or, bourse et cryptos : quelle place pour le risque dans un portefeuille senior ?

Ne riez pas pour les cryptos. Je ne vous dis pas de mettre votre retraite sur le Bitcoin, mais ignorer les nouveaux actifs est une erreur. Cependant, restons sérieux. Pour un profil de 70 ans et plus, l'or reste la valeur refuge par excellence. Posséder 5 % de son patrimoine en pièces d'or (type Napoléon ou Krugerrand) est une assurance contre les crises systémiques. C'est tangible, ça se transmet de main en main (dans le respect de la loi, évidemment) et ça ne dépend d'aucune banque.

Côté bourse, privilégiez les actions à dividendes. Des entreprises comme Air Liquide, TotalEnergies ou L'Oréal. Pourquoi ? Parce qu'elles offrent une croissance régulière et un rendement qui tombe chaque année. C'est rassurant. Et puis, il y a cet aspect psychologique : posséder une part de l'industrie française, c'est plus gratifiant que d'avoir un chiffre abstrait sur un écran de livret bancaire. Mais de grâce, fuyez les produits structurés complexes que votre banquier essaiera de vous vendre pour "garantir le capital" tout en prélevant 3 % de frais cachés. C'est souvent une mauvaise affaire.

Les 3 erreurs fatales qui ruinent la transmission après 70 ans

Première erreur : le déni. Ne pas parler d'argent avec ses enfants par pudeur est le meilleur moyen de les laisser face à une note fiscale salée et des comptes bloqués pendant des mois. La deuxième erreur, c'est de garder trop d'immobilier physique locatif. Entre la rénovation énergétique obligatoire (les fameuses passoires thermiques) et la fiscalité des revenus fonciers qui peut monter jusqu'à 62,2 % (impôt + prélèvements sociaux), c'est souvent un gouffre financier pour un retraité. Mieux vaut vendre et réinvestir dans des produits financiers plus souples.

Enfin, la troisième erreur est de ne pas utiliser le don manuel. Vous pouvez donner jusqu'à 100 000 euros par enfant tous les 15 ans sans aucun droit à payer. Si vous avez 70 ans, c'est le moment ou jamais de faire un premier don. Si vous vivez jusqu'à 85 ans, vous pourrez recommencer. C'est 200 000 euros qui sortent de votre succession légalement et gratuitement. On n'y pense pas assez, mais l'anticipation est le premier des placements.

Questions fréquentes sur l'investissement des seniors

Est-il trop tard pour ouvrir une assurance-vie à 75 ans ?

Absolument pas. Comme expliqué plus haut, l'exonération totale des intérêts et plus-values est un avantage colossal. Même si vous n'avez "que" 30 500 euros d'abattement sur le capital versé, la capitalisation hors impôts sur 10 ou 15 ans fera une différence énorme pour vos bénéficiaires par rapport à un compte titres classique.

Faut-il vendre sa résidence principale pour investir ?

C'est un choix de vie avant d'être un choix financier. Le viager peut être une option intéressante pour rester chez soi tout en augmentant ses revenus. Mais attention, c'est un pari sur la longévité qui peut s'avérer frustrant pour les héritiers. Une autre solution est le prêt viager hypothécaire, qui permet de dégager des liquidités sans vendre, mais les taux sont souvent élevés.

Quelle est la meilleure SCPI pour un retraité ?

Il n'y a pas une "meilleure" SCPI, mais des thématiques à privilégier. Les SCPI de santé (EHPAD, cliniques) ou de logistique sont résilientes. Je conseille de diversifier sur 3 ou 4 SCPI différentes pour lisser les risques de vacance locative. Regardez bien le Report à Nouveau (RAN), c'est la réserve de sécurité de la SCPI en cas de coup dur.

Verdict : le plan d'action idéal pour vos 70 ans et plus

Si je devais résumer la marche à suivre, elle tient en trois points. D'abord, purgez vos livrets bancaires inutiles et ouvrez un nouveau contrat d'assurance-vie pour y placer au minimum 30 500 euros. Ensuite, arbitrez une partie de votre immobilier physique trop lourd à gérer vers des parts de SCPI en nue-propriété si vous n'avez pas besoin de revenus immédiats, ou en pleine propriété pour booster votre pension. Enfin, faites un point sur vos donations : donner de son vivant est le placement le plus rentable du marché français. L'essentiel n'est pas de gagner plus, mais de perdre moins face à l'érosion monétaire et fiscale. Le reste n'est que littérature financière.