Pourquoi ce régime Agirc-Arrco est-il le véritable pilier de votre fin de carrière ?

Le truc c'est que, dans l'esprit collectif, on se focalise souvent sur l'Assurance Retraite et ces fameux 172 trimestres de cotisation. Erreur de débutant. Si la CNAV pose les fondations de la maison, l'Agirc-Arrco en construit les murs et le toit. Sans elle, le pouvoir d'achat des anciens salariés s'effondrerait. Car oui, le régime de base est plafonné, là où la complémentaire vient chercher les tranches de salaires supérieures pour offrir un taux de remplacement digne de ce nom. On n'y pense pas assez, mais la fusion des régimes Agirc (pour les cadres) et Arrco (pour tous les salariés) intervenue au 1er janvier 2019 a totalement rebattu les cartes de la solidarité interprofessionnelle. Désormais, tout le monde loge à la même enseigne, du manutentionnaire au directeur marketing de chez L'Oréal.

Un fonctionnement par répartition qui défie les crises

Le système ne dort jamais. Chaque euro prélevé sur votre fiche de paie à la fin du mois repart quasi instantanément dans la poche d'un retraité. C'est un flux tendu permanent. Mais attention, on est loin du compte si vous imaginez une simple tirelire. Le régime est piloté par les partenaires sociaux, c'est-à-dire les syndicats et le patronat, qui ajustent les curseurs chaque année pour éviter la faillite. C'est là où ça coince parfois pour certains observateurs libéraux : la gestion est paritaire, ce qui donne lieu à des négociations souvent musclées sur la valeur du point. Reste que, malgré les turbulences économiques des dernières décennies, la caisse a su maintenir des réserves techniques impressionnantes, dépassant les 68 milliards d'euros fin 2023. Est-ce suffisant face au choc démographique ? L'avenir le dira, mais le socle semble plus solide qu'on ne veut bien le croire dans les dîners en ville.

Mécanismes de calcul : comment transformer votre salaire en points de retraite

Oubliez le calcul complexe de la moyenne des 25 meilleures années. Ici, chaque mois compte, chaque heure supplémentaire gratte un peu de terrain. Le principe est d'une simplicité presque déroutante : vos cotisations sont transformées en points en fonction du prix d'achat de ce dernier, que les experts appellent le salaire de référence. En 2024, ce salaire de référence s'établit à 19,2156 euros. Mais là où la machine devient subtile, c'est dans la distinction entre les tranches. La Tranche 1 concerne la part de votre salaire allant jusqu'au Plafond Mensuel de la Sécurité Sociale (soit 3 864 euros), tandis que la Tranche 2 s'occupe de la part située entre 1 et 8 fois ce plafond. Le taux de cotisation n'est pas le même, et le rendement non plus. Résultat : plus vous gagnez, plus vous accumulez de points, mais avec une dégressivité savamment calculée pour maintenir l'équilibre du navire.

La valeur d'achat face à la valeur de service

Il faut bien comprendre cette dualité technique qui régit votre relevé de carrière. Vous achetez des points pendant 40 ans à un certain prix, et vous les liquiderez plus tard à un prix différent. Au 1er novembre 2023, la valeur de service du point a été revalorisée de 4,9%, atteignant 1,4159 euro. Imaginez un salarié qui a accumulé 5 000 points sur toute sa vie active. Le calcul est alors d'une limpidité absolue : 5 000 multipliés par 1,4159. On obtient une pension annuelle brute de 7 079,50 euros. Simple, non ? À ceci près que des coefficients de majoration ou de minoration peuvent venir pimenter l'addition si vous avez eu trois enfants ou si vous décidez de partir avant d'avoir obtenu votre taux plein au régime de base. (D'ailleurs, le fameux malus de 10% qui a tant fait pester les jeunes retraités a enfin été supprimé pour les nouveaux partants, une petite victoire syndicale au passage).

Le cas particulier des périodes d'inactivité subie

La vie n'est pas un long fleuve tranquille et l'Agirc-Arrco le sait. C'est l'un des aspects les plus protecteurs du régime. Durant une période de chômage indemnisé par France Travail ou un arrêt maladie prolongé, vous continuez à engranger des points sans verser un centime de votre poche. C'est ce qu'on appelle les points gratuits. Or, ces points ont exactement la même valeur que ceux achetés par la sueur de votre front. Cela évite les trous d'air trop violents dans la future pension. Sauf que, bien sûr, si vous n'êtes pas indemnisé, le compteur s'arrête net. C'est cruel, mais c'est la règle comptable d'un système qui ne peut redistribuer que ce qu'il a théoriquement encaissé ou garanti par l'État.

La gestion paritaire : pourquoi ce n'est pas l'État qui décide de tout

Autant le dire clairement : si vous voulez râler contre la baisse de votre pouvoir d'achat de retraité, ce n'est pas forcément vers l'Élysée qu'il faut se tourner, mais vers les bureaux de la rue Alphonse-Ponticelli à Paris. L'Agirc-Arrco est une fédération d'institutions privées à but non lucratif. Ce sont les représentants des salariés et des employeurs qui tiennent les cordons de la bourse. Cette autonomie est jalousement défendue. Pourquoi ? Parce qu'elle permet une réactivité que l'administration publique n'a pas. Quand les réserves fondent, les partenaires sociaux peuvent décider d'une sous-indexation temporaire ou d'une hausse des cotisations patronales sans passer par une loi de finances interminable au Parlement. On est sur de la gestion de bon père de famille, parfois austère, mais redoutablement efficace. Je pense d'ailleurs que cette déconnexion du calendrier politique pur est ce qui sauve le régime du naufrage à chaque élection présidentielle.

Le bras de fer financier avec le régime général

Il existe une tension permanente entre la caisse complémentaire et les comptes de la Sécurité sociale. L'État lorgne régulièrement sur les excédents de l'Agirc-Arrco pour combler les trous du régime général. Récemment, le débat sur le financement de l'Aspa (le minimum vieillesse) a mis le feu aux poudres. Les gestionnaires du régime complémentaire refusent de devenir la variable d'ajustement du budget national. Car pour eux, chaque euro accumulé appartient aux cotisants et non à la collectivité globale. C'est une nuance fine mais capitale. Si l'Agirc-Arrco commençait à financer des dispositifs de solidarité nationale qui ne sont pas liés au travail salarié, la logique même du système de retraite complémentaire s'effondrerait. On sortirait de l'assurance pour entrer dans l'assistance.

Comparaison avec les autres systèmes : pourquoi les libéraux tirent la tronche

Si l'on regarde ce qui se fait chez nos voisins ou même dans le secteur public avec l'ERAFP, l'Agirc-Arrco fait figure d'ovni. Dans la fonction publique, la complémentaire est une dose de capitalisation déguisée, alors que dans le privé, on reste sur du pur "pay-as-you-go". Certains diront que c'est archaïque. Que l'on ferait mieux de placer cet argent sur les marchés financiers comme les fonds de pension américains pour profiter des rendements de la tech mondiale. Sauf que, lors du krach de 2008 ou de la crise du Covid, les retraités français n'ont pas vu leur pension s'évaporer de 30% en une nuit. La stabilité a un prix, celui d'un rendement peut-être moins sexy, mais d'une sécurité absolue. Là où ça devient ironique, c'est que même les plus fervents défenseurs de la capitalisation finissent souvent par admettre, une fois l'âge de la retraite venu, que la régularité du virement Agirc-Arrco est un confort dont ils ne pourraient plus se passer.

L'alternative de l'épargne retraite individuelle (PER)

Le Plan d'Épargne Retraite (PER), lancé en 2019, tente de concurrencer cette hégémonie. Mais soyons lucides : le PER est un complément de complémentaire. Il ne peut en aucun cas remplacer la structure massive de l'Agirc-Arrco. Le PER repose sur votre capacité d'épargne personnelle, sur votre courage à bloquer des fonds pendant 20 ans. La complémentaire obligatoire, elle, vous impose la discipline. Elle vous protège contre vous-même, contre la tentation de tout dépenser aujourd'hui. Mais reste que pour un cadre sup qui plafonne vite en termes de droits, le PER devient un outil tactique pour optimiser sa fiscalité tout en préparant un troisième étage à sa fusée de revenus. Mais honnêtement, c'est flou pour beaucoup de gens : la frontière entre ce qui est imposé et ce qui est choisi reste la grande source de confusion lors des entretiens de fin de carrière.

Les idées reçues qui vous coûtent cher sur votre retraite complémentaire Agirc-Arrco

Le problème, c'est que beaucoup de salariés s'imaginent encore que le régime fonctionne comme un livret A. On cotise, on cumule, on récupère. Sauf que la réalité administrative s'avère nettement plus sinueuse, notamment quand on aborde la question de la réversibilité des droits ou du calcul des points en période de chômage. Croire que tout se fait par magie informatique sans votre intervention constitue le meilleur moyen de perdre des plumes au moment de la liquidation.

L'illusion du versement automatique sans vérification

Beaucoup de cadres pensent que le relevé de carrière est une vérité biblique. Mais non. Les erreurs de report, surtout sur les périodes d'activité datant des années 90, pullulent dans les dossiers. Si vous avez connu des périodes de chômage non indemnisé ou des jobs d'été, l'organisme ne les devinera jamais. Vérifier son compte de points Agirc-Arrco chaque année n'est pas un luxe de maniaque. C'est un impératif technique pour ne pas se retrouver avec une pension amputée de 5% ou 10% par simple négligence de saisie. Car, autant le dire, récupérer des points après la clôture définitive du dossier relève du parcours du combattant kafkaïen.

Le mythe de l'annulation totale du malus

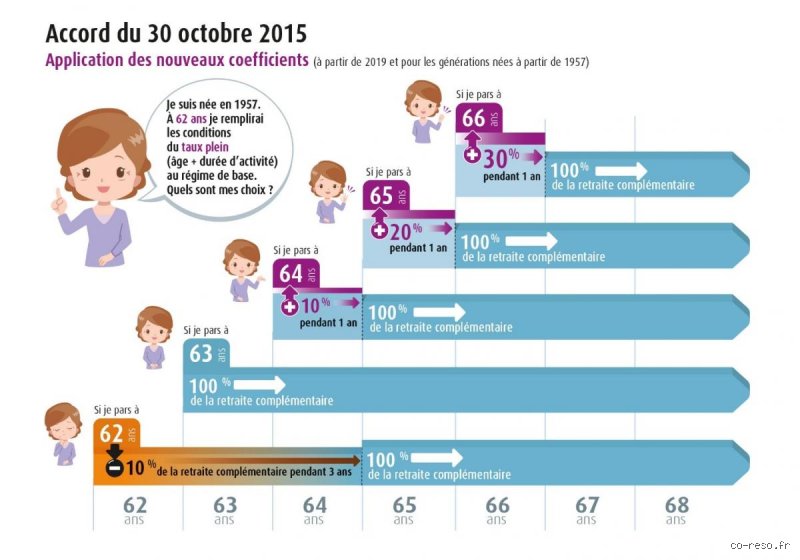

Certes, les partenaires sociaux ont supprimé le fameux coefficient de solidarité de 10% pour les nouveaux retraités depuis fin 2023. Mais attention à la nuance technique. Cette suppression ne s'applique pas rétroactivement à ceux qui le subissaient déjà avant cette date. Et surtout, la règle du taux plein de la Sécurité sociale reste le pivot central. Si vous n'avez pas tous vos trimestres à la CNAV, l'Agirc-Arrco appliquera une décote définitive sur vos points. Résultat : vous pourriez toucher moins que prévu toute votre vie durant si vous partez à 64 ans sans le compte de trimestres requis. La confusion entre "malus temporaire" et "abattement définitif" fait des ravages dans les prévisions budgétaires des futurs seniors.

La stratégie de l'arbitrage pour optimiser sa retraite complémentaire Agirc-Arrco

Il existe un levier que les conseillers bancaires évoquent rarement, préférant vous vendre des PER sans saveur. Le rachat de points. On ne parle pas ici de racheter des trimestres pour la Sécu, mais bien d'utiliser ses liquidités pour gonfler artificiellement sa pension complémentaire obligatoire. Est-ce rentable ? À ceci près que le prix d'achat du point est élevé, l'opération ne devient intéressante que si vous jouissez d'une espérance de vie solide. C'est un pari sur la longévité pure et simple.

Le cumul emploi-retraite : le piège des nouvelles cotisations

Depuis la réforme de 2023, la donne a changé pour ceux qui souhaitent reprendre une activité après avoir liquidé leurs droits. Désormais, les cotisations versées lors d'un cumul emploi-retraite intégral permettent de générer de nouveaux droits à retraite. Mais il y a un plafond, évidemment. Ce gain est limité à 5% du plafond annuel de la sécurité sociale (soit environ 2 300 euros de pension annuelle supplémentaire maximum). On ne devient pas millionnaire en travaillant à 67 ans. Reste que pour un profil de cadre supérieur, cette fenêtre de tir permet de compenser une inflation galopante. (C'est d'ailleurs le seul moment où l'État semble encourager le travail des seniors avec un semblant de carotte financière).

Questions fréquentes sur le régime unifié

À quel âge peut-on liquider sa retraite complémentaire sans décote ?

L'âge légal est désormais fixé à 64 ans pour les générations nées à partir de 1968, conformément à la loi de financement de la sécurité sociale rectificative. Cependant, pour obtenir le versement intégral de l'Agirc-Arrco, vous devez impérativement justifier d'une carrière complète avec un nombre de trimestres compris entre 167 et 172 selon votre année de naissance. Sans ce taux plein au régime de base, une décote viendrait s'appliquer de manière irréversible sur votre complémentaire. En 2024, un salarié partant à 64 ans avec tous ses trimestres ne subit plus le malus de 10% qui existait auparavant. Le calcul se base alors sur la valeur de service du point qui est de 1,4159 euro au dernier pointage officiel.

Comment sont calculés les points en cas d'arrêt maladie prolongé ?

Le régime Agirc-Arrco protège les salariés en arrêt de travail de plus de 60 jours consécutifs en leur attribuant des points dits "gratuits". Ces points ne coûtent rien au salarié car ils sont financés par la solidarité nationale, évitant ainsi un trou d'air trop violent sur la future pension. Le calcul repose sur la moyenne des points acquis l'année précédant l'arrêt ou sur le salaire de référence du dernier poste occupé. Or, il faut rester vigilant : si vous ne percevez pas d'indemnités journalières de la Sécurité sociale, l'acquisition de ces points s'arrête net. Cette garantie s'applique également pour les périodes d'invalidité si le taux d'incapacité dépasse les 66%.

Le montant de la complémentaire est-il réévalué chaque année ?

La valeur de service du point fait l'objet d'une négociation annuelle entre les organisations patronales (MEDEF, CPME) et les syndicats de salariés. En règle générale, cette revalorisation intervient au 1er novembre et suit de près l'évolution des prix à la consommation hors tabac. En novembre 2023, par exemple, la hausse des pensions Agirc-Arrco a été fixée à 4,9%, ce qui représentait un effort financier de plusieurs milliards d'euros pour les caisses. Bref, votre pouvoir d'achat dépend directement de la santé financière du régime et de la volonté des partenaires sociaux de puiser dans les réserves techniques. Ces réserves s'élèvent actuellement à plus de 68 milliards d'euros, assurant une certaine sérénité pour la décennie à venir.

Pourquoi il faut arrêter de sacraliser le régime par répartition

On nous martèle que le système est robuste, mais la réalité est que l'Agirc-Arrco est devenue une variable d'ajustement politique. On demande aux salariés de cotiser plus longtemps pour maintenir des pensions qui, proportionnellement au coût de la vie en 2026, stagnent. Choisir de ne compter que sur sa retraite complémentaire obligatoire est une erreur stratégique majeure pour quiconque gagne plus de 3 000 euros par mois. Le taux de remplacement s'effondre à mesure que l'on grimpe dans la hiérarchie salariale. Il est temps de voir ce régime pour ce qu'il est : un filet de sécurité minimaliste, mais certainement pas une garantie de standing. Prenez vos dispositions, diversifiez vos actifs, car le contrat social de 1947 craque de toutes parts sous le poids démographique.