Comprendre l architecture des coordonnées bancaires pour éviter les rejets de transaction

On s imagine souvent que le RIB, ce fameux Relevé d Identité Bancaire, est une relique du passé. Or, c est tout le contraire. Le truc c est que, derrière ce morceau de papier ou ce PDF que vous téléchargez sur votre application, se cache une mécanique de précision chirurgicale. Le RIB est le socle, mais l IBAN en est la version standardisée pour que les ordinateurs de Francfort, Paris ou Madrid se comprennent sans bégayer. Un IBAN français commence toujours par FR, suivi de deux chiffres de contrôle, puis des 23 caractères de votre ancien numéro de compte. C est un peu comme une adresse postale, mais pour votre argent. Si vous vous trompez d un seul caractère, le système rejette la demande, sauf que certains anciens systèmes peuvent parfois valider des numéros erronés si la clé de contrôle coïncide par pur hasard mathématique.

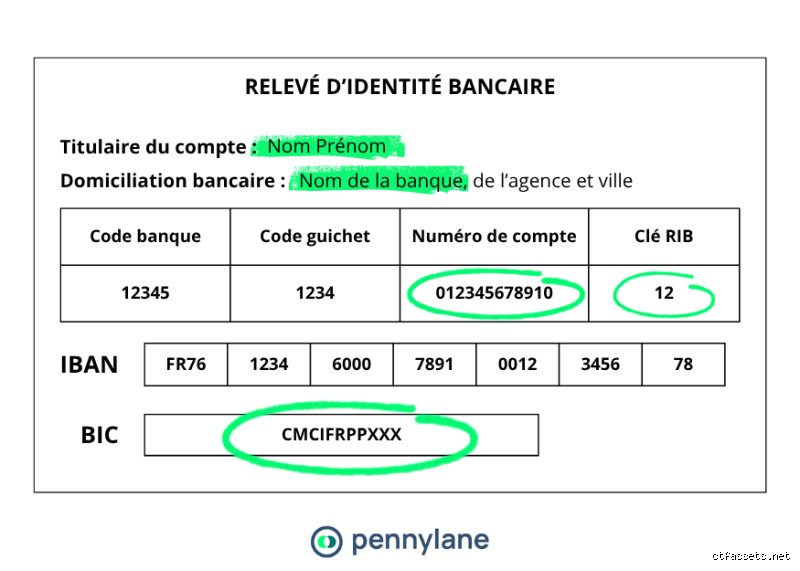

La distinction subtile entre le numéro de compte et l identifiant IBAN

Beaucoup de gens s emmêlent encore les pinceaux entre leur numéro de compte interne et l IBAN global. Le numéro de compte, c est votre identifiant domestique, celui que votre conseiller utilise quand vous l appelez. Mais pour un virement, il est totalement insuffisant. Il faut voir l IBAN comme le format "passeport" de votre compte en banque. À ceci près que l IBAN englobe votre numéro de compte. En France, il contient le code banque (5 chiffres), le code guichet (5 chiffres), le numéro de compte (11 chiffres ou lettres) et la clé RIB (2 chiffres). Résultat : donner seulement son numéro de compte à un tiers, c est comme donner son numéro de rue sans préciser la ville ni le pays. On n est pas rendu. (Et honnêtement, c est la cause numéro 1 des délais de paiement entre particuliers qui ne maîtrisent pas ces nuances techniques).

Les données techniques indispensables : zoom sur l IBAN et le code BIC

Entrons dans le vif du sujet car là où ça coince souvent, c est sur l usage du BIC, aussi appelé SWIFT. Le Bank Identifier Code est une suite de 8 ou 11 caractères qui identifie la banque elle-même, et non votre compte personnel. Est-il toujours obligatoire ? Pas vraiment pour les virements SEPA internes à la zone euro depuis 2016, mais il reste fortement conseillé pour accélérer le traitement. On n y pense pas assez, mais fournir un BIC erroné peut entraîner des frais de recherche par la banque émettrice, facturés parfois jusqu à 25 euros par certaines banques traditionnelles gourmandes. C est une somme non négligeable pour une simple erreur de saisie.

Le rôle du code SWIFT dans les transferts hors zone SEPA

Dès que vous sortez des frontières de l Union européenne, le paysage change radicalement. Pour envoyer de l argent au Canada ou au Japon, le code SWIFT devient le capitaine du navire. Le réseau SWIFT relie plus de 11000 institutions financières dans 200 pays. Ici, l imprécision ne pardonne pas. Une erreur sur le code de la banque et vos fonds peuvent se retrouver bloqués dans une banque correspondante pendant 15 jours. Mais, contrairement à une idée reçue très répandue, le virement international n est pas forcément plus risqué, il est juste plus exigeant en termes de nomenclature. Je pense d ailleurs que les banques maintiennent volontairement une certaine complexité pour justifier des commissions de change qui atteignent parfois 3% ou 5% du montant total transféré.

L importance de la clé de contrôle pour la sécurité de l émetteur

Les deux chiffres qui suivent le "FR" dans votre IBAN ne sont pas là pour faire joli. C est un algorithme de calcul (le modulo 97 pour les amateurs de mathématiques) qui permet de vérifier instantanément la validité du numéro. C est la première barrière de sécurité contre les fautes de frappe. Si vous saisissez un chiffre au hasard, la probabilité que la clé soit valide est de seulement 1 sur 100. Cette sécurité structurelle évite que des millions d euros ne partent chaque jour vers des comptes inexistants. Bref, ces numéros sont vos meilleurs alliés, même s ils sont pénibles à recopier manuellement sur un écran de smartphone de 6 pouces.

Faut-il transmettre son RIB original ou une simple saisie texte

Le débat divise les spécialistes de la cybersécurité. D un côté, copier-coller les numéros évite les erreurs de lecture. De l autre, envoyer un PDF de RIB complet offre une garantie d authenticité. Autant le dire clairement : privilégiez toujours l envoi du document officiel. Pourquoi ? Parce qu un RIB contient également l adresse de l agence et le nom exact du titulaire. Dans le cadre d un virement de gros montant, comme pour un achat immobilier chez un notaire en 2026, la vérification du nom est un rempart contre la fraude au faux RIB. Une simple ligne de texte dans un email est trop facile à modifier par un hacker qui aurait intercepté votre correspondance. La sécurité, c est aussi une question de support.

Les risques réels liés à la divulgation de ses coordonnées bancaires

Une angoisse persiste : peut-on se faire voler de l argent si on donne son IBAN à n importe qui ? La réponse courte est non. Avec un IBAN, on peut vous envoyer de l argent, mais on ne peut pas en retirer. Pour effectuer un prélèvement, il faut signer un mandat SEPA. Certes, des fraudeurs habiles tentent parfois des prélèvements frauduleux en usurpant des signatures, mais la réglementation européenne protège les consommateurs : vous avez 13 mois pour contester un prélèvement non autorisé et être remboursé immédiatement par votre banque. On est loin du compte des films d espionnage où un simple numéro permet de vider un coffre-fort à distance. Reste que la prudence est de mise pour ne pas faciliter le travail des adeptes de l ingénierie sociale qui pourraient utiliser vos infos pour se faire passer pour votre banquier lors d un appel téléphonique malveillant.

Les alternatives modernes aux numéros bancaires traditionnels

Le virement classique par IBAN subit la concurrence frontale de nouvelles méthodes plus agiles. Vous avez sûrement entendu parler de Paylib ou des virements par numéro de téléphone. Ici, plus besoin de taper 27 caractères. On sélectionne un contact dans son répertoire, on entre le montant, et hop, c est parti. Mais là où ça coince, c est que ces systèmes reposent en réalité sur l IBAN que vous avez enregistré au préalable dans votre application. C est une surcouche de confort. Le virement instantané, lui, change vraiment la donne en créditant le compte en moins de 10 secondes, 24 heures sur 24. C est devenu le standard pour 70% des transactions entre particuliers chez les néobanques comme Revolut ou Lydia, alors que les banques de réseau traînent encore parfois des pieds en facturant ce service entre 0,80 et 1 euro par envoi.

Comparatif entre virement classique et virement par alias

Utiliser un alias (votre 06 ou votre email) est infiniment plus simple, mais est-ce aussi fiable ? Pour des petites sommes, absolument. Pour payer votre part du dîner d hier soir, c est l idéal. Par contre, dès qu on parle de transactions pro ou de montants supérieurs à 500 euros, l IBAN classique reste la norme indéboulonnable. Les entreprises ont besoin de traces comptables claires et les systèmes de lettrage automatique des factures ne reconnaissent souvent que les formats standards. Sauf que le monde change vite et que l Open Banking pousse les banques à rendre ces transferts de plus en plus invisibles pour l utilisateur final.

Les bévues classiques au moment de saisir les identifiants pour un virement bancaire

Le diable se niche dans les détails, surtout quand on manipule des suites de vingt-sept caractères. Faire une erreur de saisie sur l'IBAN reste la hantise numéro un, sauf que le système Clé RIB (les deux derniers chiffres) bloque généralement les fautes de frappe isolées. Mais la vigilance ne doit pas faiblir. On croit souvent que le nom du bénéficiaire sert de filtre de sécurité ultime auprès des établissements financiers. Détrompez-vous. La plupart des banques françaises et européennes automatisent le traitement via le Code Identifiant de Banque sans vérifier la concordance stricte entre le patronyme saisi et le détenteur réel du compte.

L'illusion de la validation du nom du destinataire

C'est un piège invisible. Vous remplissez le champ "Nom du bénéficiaire" avec une application chirurgicale, pensant que cela garantit l'arrivée des fonds à bon port. Or, le droit européen précise que seul l'identifiant unique, à savoir l'IBAN, compte pour l'exécution de l'ordre. Si vous donnez les mauvais numéros pour un virement bancaire mais que le nom est correct, l'argent s'envolera vers le compte correspondant aux chiffres, pas à la personne. Reste que certains systèmes de Confirmation of Payee commencent à émerger, à ceci près qu'ils ne sont pas encore généralisés sur tout le territoire. Résultat : une inversion de deux chiffres non détectée par la clé de contrôle peut expédier 2 000 euros chez un inconnu en un clic.

Confondre le code BIC et le code guichet

Le problème réside dans la multiplication des acronymes qui saturent l'esprit de l'utilisateur lambda. Le code guichet, composé de 5 chiffres, n'est qu'une subdivision interne du RIB français, tandis que le code BIC ou SWIFT est l'adresse internationale de votre banque. Autant le dire tout de suite, utiliser l'un pour l'autre est le meilleur moyen de voir son opération rejetée avec des frais de "non-aboutissement" pouvant grimper à 15 ou 25 euros selon les banques. Est-ce vraiment si complexe de distinguer une adresse postale d'un numéro de porte ? (Apparemment oui, au vu des statistiques de rejet en agence).

Négliger la mise à jour des plafonds de transfert

On oublie souvent ce paramètre technique. Vous avez les bons numéros, le compte est provisionné, mais l'application affiche un refus catégorique. Pourquoi ? Car 62% des usagers ignorent leur plafond de virement journalier, souvent fixé par défaut à 3 000 ou 5 000 euros. Mais le délai de désynchronisation entre la demande d'augmentation du plafond et son effectivité réelle (souvent 48 heures pour des raisons de sécurité) casse net la dynamique d'un achat urgent comme un véhicule d'occasion.

La stratégie de l'IBAN temporaire : une protection sous-estimée

Passons à la vitesse supérieure avec un conseil que peu de conseillers en agence osent promouvoir. Face à la recrudescence des fraudes au "faux RIB", donner ses numéros de compte de manière permanente sur une facture ou par email devient une pratique risquée. Certaines néobanques et institutions de pointe permettent désormais de générer des identifiants de paiement virtuels ou des sous-comptes spécifiques. L'idée est simple : vous ne communiquez jamais le "numéro racine" de votre épargne principale. À la place, vous transmettez les coordonnées d'un compartiment étanche, alimenté uniquement au moment nécessaire. C'est une barrière numérique redoutable.