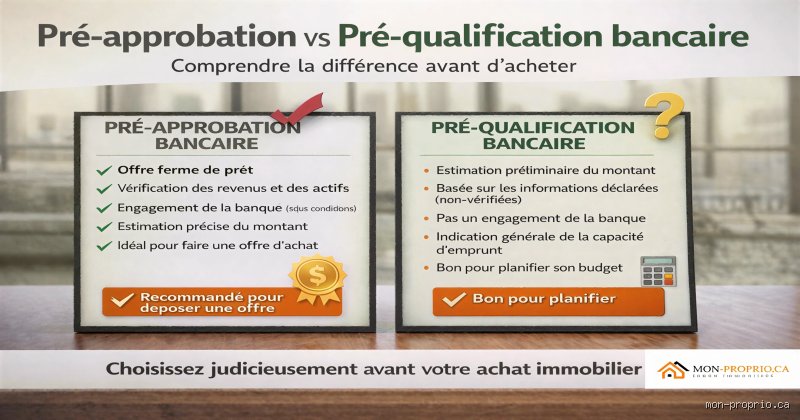

Derrière le jargon bancaire : ce que cache vraiment la notion de pré-approbation hypothécaire

On s'imagine souvent que pousser la porte de sa banque pour demander une simulation suffit à faire de nous des propriétaires en puissance. Erreur. La réalité du terrain est bien plus abrupte. Une pré-approbation, ce n'est pas un post-it griffonné par votre conseiller entre deux rendez-vous, mais un engagement préliminaire écrit. La banque évalue vos revenus, vos dettes et votre historique de crédit pour fixer un montant maximal. Le truc c'est que beaucoup de candidats à l'achat confondent encore cette étape avec la pré-qualification, qui est une estimation superficielle basée sur du déclaratif pur. Là où ça coince, c'est quand l'acheteur réalise, trop tard, que sa capacité d'endettement théorique ne survit pas à l'examen des relevés de comptes des trois derniers mois.

La mécanique du dossier : entre solvabilité et confiance institutionnelle

Pour obtenir ce sésame, il faut montrer patte blanche. Les banquiers scrutent votre ratio d'endettement brut (REB) et votre ratio d'amortissement total de la dette. On parle ici de chiffres concrets : si votre score de crédit frôle les 600 points, vos chances s'amenuisent, alors qu'un score de 750 ou plus vous ouvre les portes du paradis des taux bas. J'estime personnellement que cette étape est le moment de vérité, celui où l'on arrête de rêver devant des annonces inaccessibles pour se confronter à la dureté des algorithmes financiers. C'est un exercice d'humilité nécessaire. Or, rares sont ceux qui apprécient cette douche froide avant même d'avoir visité leur premier salon.

Une validité limitée dans un temps qui s'accélère

Reste que ce document n'est pas éternel. En général, une pré-approbation vous protège contre une hausse des taux pendant une durée de 90 à 120 jours. Dans un contexte où la Banque de France ou la BCE ajustent leurs curseurs, c'est une sécurité non négligeable. Imaginez : vous bloquez un taux à 3,5 % alors que le marché s'emballe vers les 4,2 % deux mois plus tard. Sur un prêt de 300 000 euros, la différence de mensualité n'est pas symbolique, elle est colossale. Mais attention, si vous perdez votre emploi ou si vous contractez un nouveau crédit auto pendant cette période, votre garantie s'évapore comme neige au soleil.

Pourquoi les vendeurs ignorent désormais les offres sans preuve de financement solide

Le marché a changé, surtout dans les zones tendues comme Bordeaux, Lyon ou le Grand Paris. Les vendeurs reçoivent parfois dix offres en quarante-huit heures. Résultat : ils font le tri par le vide. Une offre au prix sans preuve de fonds ou sans pré-approbation est aujourd'hui jetée à la corbeille au profit d'une offre légèrement inférieure mais bétonnée financièrement. C'est cruel, mais c'est la loi de l'offre et de la demande. On n'y pense pas assez, mais le vendeur prend un risque immense en retirant son bien du marché pendant les 45 jours nécessaires à l'obtention d'un prêt définitif. Il veut des garanties, pas des promesses en l'air.

La psychologie du vendeur face à un dossier pré-approuvé

Acheter une maison, c'est une transaction émotionnelle pour celui qui part, mais c'est surtout une affaire de gestion de risques. Quand un agent immobilier présente votre dossier, la pré-approbation est son meilleur argument de vente. Elle prouve que vous n'êtes pas un touriste de l'immobilier. Sauf que, soyons honnêtes, c'est flou pour beaucoup de néophytes qui pensent que le charme de leur sourire compensera une épargne inexistante. Dans les faits, posséder ce document permet de négocier plus agressivement. Vous pouvez dire : "Mon financement est prêt, je peux signer l'acte authentique rapidement". Et là, ça change la donne.

La réduction drastique des délais de transaction : un avantage compétitif

Le temps est l'ennemi du compromis de vente. Une pré-approbation permet d'accélérer le processus une fois que le coup de cœur a eu lieu. Car les documents de base (bulletins de salaire, avis d'imposition, justificatifs d'apport personnel) ont déjà été vérifiés par l'institution financière. On gagne facilement deux semaines de paperasse. Et dans une ville comme Nantes où les biens partent en moins de huit jours, ces deux semaines sont la frontière entre devenir propriétaire et rester locataire. Bref, sans ce papier, vous partez avec un boulet au pied alors que vos concurrents sont en baskets de course.

L'impact de la pré-approbation sur votre stratégie de recherche et votre santé mentale

Il y a un aspect psychologique dont on parle peu, mais qui est pourtant vital. Savoir exactement ce que vous pouvez vous offrir change radicalement votre manière de scroller sur les sites d'annonces. Au lieu de filtrer les biens jusqu'à 500 000 euros en espérant un miracle, vous vous concentrez sur la tranche 420 000 - 450 000 euros validée par votre banque. On est loin du compte si vous pensiez que votre bonus annuel allait être pris en compte à 100 % par le prêteur. La banque est souvent bien plus conservatrice que vous, calculant souvent vos revenus variables sur une moyenne de deux ans, voire les ignorant si l'ancienneté est jugée trop courte.

Éviter le traumatisme de l'offre refusée pour motif financier

Rien n'est plus dévastateur que de visiter la maison de ses rêves, de projeter la couleur des murs de la chambre du futur bébé, pour finalement recevoir une fin de non-recevoir de la banque trois semaines plus tard. C'est un traumatisme immobilier courant. La pré-approbation agit comme un test de réalité. Elle évite de s'attacher émotionnellement à un projet qui, sur le papier, est voué à l'échec. Autant le dire clairement : mieux vaut savoir que l'on ne peut pas acheter ce loft industriel aujourd'hui plutôt que de le découvrir après avoir payé les frais de dossier et d'expertise.

La pré-approbation face aux alternatives : une suprématie contestée par les néo-banques ?

Aujourd'hui, de nouveaux acteurs comme les courtiers en ligne ou les banques digitales proposent des outils de simulation ultra-rapides qui prétendent remplacer la pré-approbation traditionnelle. Ces outils utilisent le Big Data pour analyser votre profil en quelques minutes. Mais est-ce vraiment comparable ? D'un côté, nous avons une analyse humaine et rigoureuse, de l'autre, un algorithme qui ne voit pas forcément les subtilités de votre situation patrimoniale. À ceci près que les vendeurs traditionnels restent très attachés au logo d'une banque physique bien établie sur le territoire. Un certificat de financement d'une banque de réseau aura toujours plus de poids qu'un PDF généré par une application mobile méconnue.

Le certificat de financement : une variante plus légère mais risquée

Certains courtiers délivrent un certificat de financement. C'est une version allégée, souvent basée sur une analyse moins profonde que celle d'un comité de crédit bancaire. C'est utile pour une première approche, mais cela n'offre pas la garantie de taux que permet la véritable pré-approbation. Et là, le risque est de se croire protégé alors que les conditions du marché évoluent. Imaginez que l'inflation reparte à la hausse en plein milieu de vos recherches. Votre certificat devient caduc, tandis qu'une pré-approbation formelle vous aurait peut-être permis de maintenir vos conditions d'emprunt initiales. C'est là que le bât blesse : la confusion entre ces documents peut coûter des dizaines de milliers d'euros sur la durée totale d'un prêt de 25 ans.

Pourquoi certains acheteurs choisissent volontairement de s'en passer

Certains investisseurs chevronnés ou des acheteurs disposant d'un apport personnel massif (plus de 50 %) se passent parfois de cette étape. Pour eux, le risque de refus est quasi nul. Sauf que pour le commun des mortels, c'est-à-dire ceux qui financent 80 % ou 90 % de leur acquisition, l'impasse sur la pré-approbation est une prise de risque inconsidérée. Mais n'est-ce pas là une forme d'arrogance financière ? On voit parfois des acheteurs avec des dossiers solides se faire rejeter car le bien lui-même — et non leur profil — ne plaît pas à la banque. Car oui, la banque évalue aussi la valeur de la propriété qui servira de garantie hypothécaire. Et ça, aucune pré-approbation ne peut l'anticiper totalement.

Le revers de la médaille : ces illusions qui polluent votre pré-approbation hypothécaire

On s'imagine souvent que ce document est un bouclier d'invincibilité. Sauf que la réalité du terrain se montre nettement plus abrasive. L'obtention d'une pré-approbation ne constitue en rien un chèque en blanc, loin de là. Beaucoup d'acheteurs tombent dans le panneau de la confiance aveugle.

L'amalgame fatal entre pré-qualification et pré-approbation

C'est ici que le bât blesse. La pré-qualification repose sur vos dires, une sorte de déclaration sur l'honneur sans vérification de pièces. Mais la pré-approbation, la vraie, exige une analyse chirurgicale de vos relevés bancaires et avis d'imposition. Or, si vous confondez les deux, votre offre d'achat s'effondrera au premier contrôle sérieux du prêteur. Environ 15% des transactions échouent encore à cause de cette confusion terminologique élémentaire. Le banquier n'est pas votre ami, c'est un gestionnaire de risques qui déteste les surprises. (Et Dieu sait qu'il y en a souvent).

Le changement de situation post-signature : le baiser de la mort

Vous avez le précieux sésame en poche ? Bravo. Cependant, ne faites pas l'erreur de financer une nouvelle berline allemande le lendemain. Toute modification de votre ratio d'endettement, même minime, invalide instantanément la décision de la banque. Un nouvel emprunt de 400 euros par mois peut réduire votre capacité d'achat de 40 000 euros. Résultat : vous vous retrouvez avec une promesse d'achat caduque et des vendeurs furieux. Il faut rester dans une sorte de stase financière jusqu'à la signature finale chez le notaire.

L'oubli systématique des frais annexes

On oublie que la banque valide un montant brut. Mais qui paye la taxe de bienvenue, l'arpenteur ou l'inspection ? Ces coûts représentent souvent 3% à 5% du prix de vente. Si votre pré-approbation est calculée à la limite de vos capacités, ces frais vous étrangleront avant même le déménagement. Autant le dire tout de suite, viser le plafond autorisé par le prêteur est une stratégie suicidaire pour votre futur niveau de vie.

La stratégie de l'ombre : utiliser la pré-approbation comme levier de négociation psychologique

Au-delà du simple aspect comptable, ce document est une arme de guerre psychologique. Dans un marché où les inventaires sont rachitiques, l'agilité prime sur le prix. Un vendeur préférera presque toujours une offre à 495 000 euros avec financement prouvé qu'une proposition à 505 000 euros incertaine. L'obtention d'une pré-approbation transforme votre profil de simple curieux en acheteur certifié. C'est un signal de sérieux qui rassure les courtiers immobiliers les plus blasés.

Le verrouillage du taux d'intérêt, votre assurance contre l'inflation

Voici le problème : les taux bougent plus vite que votre recherche de maison. La plupart des institutions financières garantissent le taux proposé pendant 90 à 120 jours. Car si les marchés financiers s'affolent et que les taux grimpent de 0,5% durant vos visites, vous restez protégé dans votre bulle contractuelle. Sur un prêt de 300 000 euros, cette petite différence peut représenter une économie de 100 euros par mois, soit 36 000 euros sur la durée totale du crédit. Reste que cette protection a une date de péremption, d'où l'intérêt de synchroniser parfaitement vos recherches avec la validité de votre dossier.

Questions fréquentes sur le financement immobilier anticipé

Combien de temps faut-il pour obtenir ce document de la part d'une banque ?

Le délai moyen oscille entre 48 heures et une semaine selon la complexité de votre dossier fiscal. Pour un travailleur autonome, prévoyez plutôt dix jours ouvrables car l'examen des bilans comptables demande une attention accrue. Une banque réactive traitera 80% des demandes simples en moins de 3 jours. Mais n'oubliez pas que les périodes de forte activité immobilière au printemps saturent les services d'analyse de risques. Il est donc judicieux d'anticiper cette démarche bien avant de poser un premier pied dans une visite libre.

Est-ce que cette demande affecte négativement mon score de crédit ?

L'impact est réel mais souvent exagéré par les forums de discussion. Une enquête de crédit pour une hypothèque retire généralement entre 5 et 10 points à votre pointage global. À ceci près que les algorithmes de scoring comme Equifax regroupent toutes les demandes similaires effectuées sur une période de 14 à 45 jours. Cela signifie que vous pouvez consulter plusieurs banques pour comparer les offres sans que votre score ne s'effondre lamentablement. Le véritable danger survient uniquement si vous multipliez les demandes de crédits de natures différentes en même temps.

Le montant pré-approuvé est-il une garantie d'obtenir le prêt final ?

Absolument pas, et c'est là que le bât blesse pour les optimistes. La banque doit encore valider l'objet du prêt, à savoir la maison elle-même, via une évaluation indépendante. Si vous achetez une propriété 550 000 euros alors que l'expert l'estime à 500 000 euros, la banque ne couvrira pas l'écart. Vous devrez alors injecter 50 000 euros de fonds propres supplémentaires pour combler le fossé. Bref, l'obtention d'une pré-approbation valide l'emprunteur, mais jamais la valeur intrinsèque d'un bien immobilier que le prêteur n'a pas encore inspecté.

L'heure de vérité sur la crédibilité de votre projet immobilier

Arrêtons de tourner autour du pot : se lancer dans l'immobilier aujourd'hui sans dossier de financement bétonné relève de l'amateurisme pur et simple. Les vendeurs n'ont plus le temps d'attendre que vous fassiez vos calculs sur un coin de table. On observe que les dossiers pré-approuvés ont 3 fois plus de chances de clore une transaction dans les délais impartis. Certes, l'exercice est contraignant et demande une transparence totale face à votre conseiller, mais c'est le prix de la sérénité. Ma position est tranchée : ne visitez rien tant que vous n'avez pas ce papier. Le marché actuel ne pardonne pas les hésitations et encore moins l'impréparation financière. C'est une question de respect pour votre propre temps et celui des professionnels qui vous entourent.