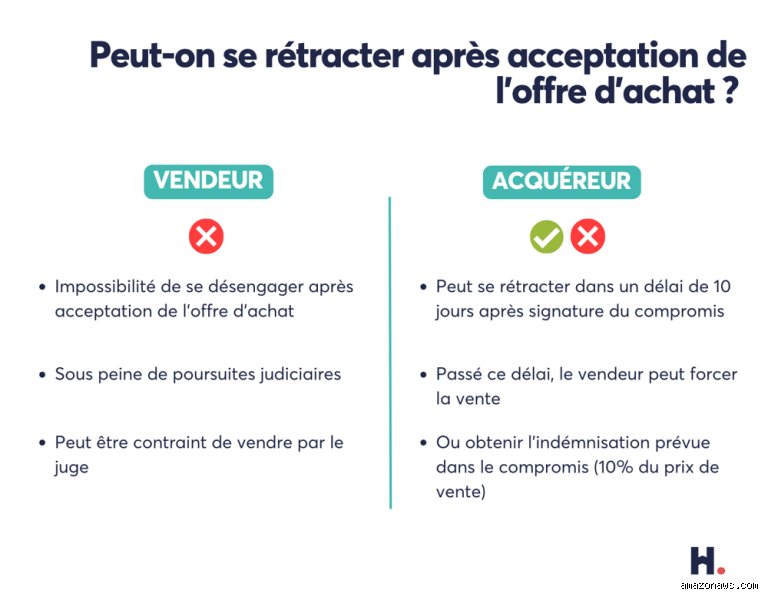

L'offre d'achat acceptée n'est pas un point de non-retour immobilier

On n'y pense pas assez, mais dans le tumulte d'une visite à Lyon ou Bordeaux, l'offre d'achat est souvent perçue à tort comme un couperet définitif. Or, le droit français, via la loi SRU, protège l'acquéreur non professionnel de manière presque excessive. Contrairement au vendeur qui, une fois qu'il a contresigné votre proposition au prix, se retrouve lié sans issue de secours, vous disposez d'une marge de manœuvre considérable. La jurisprudence est d'ailleurs assez limpide : une offre d'achat, même acceptée, ne vaut pas vente tant que les conditions essentielles ne sont pas réunies dans un acte authentique ou un compromis. Est-ce injuste pour le vendeur ? Sans doute. Reste que la loi privilégie la réflexion de l'acheteur face à ce qui est souvent l'investissement d'une vie entière.

Le paradoxe de l'engagement unilatéral du vendeur

Là où ça coince pour beaucoup, c'est de comprendre cette asymétrie flagrante. Le vendeur est bloqué à 100% dès son "bon pour accord". De votre côté, si vous changez d'avis le lendemain matin parce que la luminosité du salon vous semble soudainement blafarde, vous pouvez théoriquement vous désister sans verser un seul centime. Il n'y a pas de transfert de propriété immédiat. Certes, certains agents immobiliers tenteront de vous faire croire que le retrait est impossible ou qu'il engage votre responsabilité civile, mais dans les faits, les tribunaux condamnent rarement un acheteur qui se retire avant le compromis. C'est une question de réalisme économique : engager une procédure pour forcer une vente qui n'a pas encore de cadre contractuel solide est une perte de temps pour tout le monde.

La protection légale du délai de rétractation après le compromis

D'où vient cette sécurité ? Tout repose sur l'article L271-1 du Code de la construction et de l'habitation. Ce texte est votre meilleur allié. Il stipule que pour tout acte sous seing privé ayant pour objet l'acquisition d'un immeuble d'habitation, l'acquéreur dispose d'un droit de repentir. Ce délai est passé de 7 à 10 jours en 2015, une éternité dans le monde des affaires. Imaginons que vous signiez votre compromis le lundi 2 mars chez un notaire à Nantes. Le décompte commence le lendemain de la notification de l'acte. Si le 10ème jour tombe un dimanche ou un jour férié, le délai est prorogé jusqu'au premier jour ouvrable suivant. Autant le dire clairement : cette fenêtre est une soupape de sécurité thermique contre les achats impulsifs.

Le formalisme strict de la notification de désistement

Sauf que la liberté a ses codes. Pour se rétracter d'une offre d'achat acceptée devenue compromis, vous ne pouvez pas simplement envoyer un SMS ou appeler l'agent immobilier entre deux rendez-vous. La loi exige une notification par lettre recommandée avec accusé de réception (LRAR). C'est le cachet de la poste qui fait foi. Point barre. J'ai vu des dossiers capoter parce que l'acheteur pensait qu'un mail suffisait ; le vendeur a alors pu exiger les 10% d'indemnité d'immobilisation prévus au contrat. C'est cruel, mais la rigueur procédurale est ici la seule garantie contre l'arbitraire. Est-ce que c'est lourd ? Oui. Est-ce nécessaire ? Absolument, car cela fige la date de votre décision et interrompt toute prétention du vendeur sur votre dépôt de garantie.

Les clauses suspensives comme bouclier après les 10 jours

Mais que se passe-t-il si vous réalisez, après 15 ou 20 jours, que votre prêt ne sera jamais accordé ? Là, on change de dimension. On sort du droit de rétractation pur pour entrer dans la mécanique des clauses suspensives. La plus commune est évidemment celle liée au financement. Si votre banque refuse de vous suivre, la vente est annulée de plein droit, et vous récupérez votre acompte de 5% ou 10%. Cependant, attention à ne pas jouer avec le feu. Les banques sont de plus en plus frileuses et les vendeurs exigent désormais souvent deux refus de banques différentes pour valider la caducité de la vente. (Il faut dire que certains acheteurs ont abusé de cette clause pour sortir d'une vente sans motif réel, ce qui a fini par tendre les relations entre notaires et particuliers).

L'importance de l'état daté et des diagnostics techniques

Parfois, le motif de retrait vient de la découverte de vices cachés ou d'informations dissimulées dans le carnet d'entretien de la copropriété. Si l'état daté révèle des travaux de ravalement votés à hauteur de 15000 euros dont on ne vous avait jamais parlé, vous avez un levier. Certes, ce n'est plus une rétractation "discrétionnaire" comme durant les 10 premiers jours, mais une résolution pour défaut d'information précontractuelle. La nuance est de taille. Ici, il s'agit de prouver que votre consentement a été vicié par une omission volontaire du vendeur ou de son intermédiaire. Le résultat est le même : vous récupérez vos billes, mais le chemin de croix juridique peut être plus long et nécessite souvent l'intervention d'un avocat spécialisé.

Comparaison des risques entre retrait précoce et désistement tardif

Le risque financier n'est pas le même selon le timing de votre décision. Avant le compromis, le risque est proche de zéro, à ceci près que vous pourriez être blacklisté par les agences locales si vous avez la réputation de "visiteur fantaisiste". Après le délai de 10 jours, sans clause suspensive activable, vous risquez de perdre l'indemnité d'immobilisation, qui s'élève généralement à 10% du prix de vente. Sur un appartement à 300000 euros, on parle tout de même de 30000 euros qui s'évaporent. C'est une somme colossale. Bref, mieux vaut réfléchir trois fois avant de laisser passer le dixième jour si un doute subsiste sur la viabilité de votre projet ou sur la qualité intrinsèque du bien immobilier visé.

La pression des agents immobiliers face au droit de l'acheteur

Il arrive souvent que l'intermédiaire exerce une pression psychologique pour empêcher la rétractation, craignant pour sa commission qui peut représenter 4% à 6% du montant total. Certains vont jusqu'à affirmer que "l'offre d'achat acceptée vaut vente" selon l'article 1583 du Code civil. C'est vrai en théorie, mais faux en pratique immobilière résidentielle grâce aux garde-fous de la consommation. On est loin du compte quand on compare la théorie pure et l'application réelle des textes par les juges de proximité. Mon avis est tranché : ne vous laissez pas intimider par un discours commercial agressif. Votre droit à l'erreur est sanctuarisé par le législateur précisément pour contrer ces tactiques de vente sous pression qui n'ont plus leur place dans un marché mature.

Les bévues qui transforment votre rétractation d'offre d'achat immobilier en cauchemar juridique

Le problème avec les acquéreurs impulsifs réside souvent dans une méconnaissance crasse des mécanismes de la Loi Macron. On s'imagine, à tort, qu'un simple coup de fil ou un SMS laconique adressé à l'agent immobilier suffit à briser les chaînes d'un engagement contractuel. Or, la réalité du terrain juridique est autrement plus rugueuse. Si vous envoyez votre renonciation par courrier simple, vous jouez à la roulette russe avec votre patrimoine. Seule la lettre recommandée avec accusé de réception (LRAR) ou l'acte d'huissier fait foi pour déclencher le chronomètre des 10 jours calendaires.

L'illusion du délai de réflexion avant la signature du compromis

Beaucoup pensent qu'ils disposent d'un droit de rétractation souverain dès l'acceptation de l'offre par le vendeur. C'est une erreur monumentale. En réalité, le droit de rétractation de 10 jours ne s'active qu'au lendemain de la notification de l'avant-contrat signé (promesse ou compromis). Mais alors, que se passe-t-il entre l'offre acceptée et le compromis ? Si vous tentez de faire marche arrière à ce stade, vous n'êtes pas protégé par le Code de la construction et de l'habitation. Le vendeur pourrait théoriquement exiger une exécution forcée ou des dommages-intérêts, même si, dans 95% des cas, les propriétaires préfèrent remettre le bien en vente plutôt que de s'enliser dans un procès de trois ans. Reste que la légèreté n'est pas une stratégie patrimoniale viable.

Confondre le motif personnel et la condition suspensive

Sauf que votre banquier n'est pas votre bouclier universel. Invoquer une rupture amoureuse ou un soudain doute sur la luminosité du salon n'a aucune valeur légale une fois le délai de 10 jours expiré. À ceci près que certains acheteurs tentent de saboter délibérément leur demande de prêt pour forcer une annulation. Attention : la jurisprudence est impitoyable. Si un juge prouve que vous avez déposé un dossier de financement fantaisiste ou hors délais, la condition suspensive d'obtention de prêt sera réputée accomplie par votre faute. Résultat : l'indemnité d'immobilisation, souvent fixée à 10% du prix de vente, finit directement dans la poche du vendeur. (C’est le prix fort payé pour une indécision mal gérée).

La stratégie du "vice caché" préventif : le conseil d'expert pour sortir de l'impasse

Autant le dire, quand les délais légaux sont forclos, il faut devenir inventif ou très observateur. Une piste souvent négligée concerne les documents annexes obligatoires lors de la vente. Est-ce que le dossier de diagnostic technique (DDT) était complet lors de la notification ? Si une mise à jour d'un diagnostic termites ou plomb manquait à l'appel, ou si la surface Carrez est erronée de plus de 5%, une brèche s'ouvre. Un acquéreur malin peut parfois renégocier sa sortie en pointant une non-conformité d'urbanisme, comme une véranda non déclarée ou un aménagement de combles sans autorisation de la copropriété.

Le levier de la carence d'information précontractuelle

L'article 1112-1 du Code civil impose un devoir d'information qui ne souffre aucune zone d'ombre. Si vous découvrez, après avoir signé, qu'une usine de traitement de déchets doit s'installer à 200 mètres, vous tenez peut-être votre porte de sortie. La réticence dolosive du vendeur est un motif puissant de nullité. Mais ne rêvez pas, prouver l'intention de nuire ou la dissimulation volontaire demande des nerfs d'acier et un avocat spécialisé en droit immobilier capable de déterrer les preuves de cette mauvaise foi. Ce n'est plus de la rétractation, c'est de la guérilla juridique, mais c'est parfois l'unique moyen de sauver une mise de fonds de plusieurs dizaines de milliers d'euros.

Questions fréquentes sur la rupture d'un engagement immobilier

Peut-on annuler une offre d'achat sans payer de pénalités financières ?

Oui, cela est parfaitement possible tant que l'avant-contrat n'a pas été notifié ou si vous agissez dans la fenêtre des 10 jours suivant cette notification. Durant cette période légale, aucune justification n'est requise et aucun centime ne peut vous être réclamé, pas même les frais de dossier de l'agence. Statisquement, environ 12% des transactions immobilières en France échouent durant ce laps de temps pour des raisons purement arbitraires. Passé ce délai, la situation se corse puisque la clause pénale du compromis entre en jeu. Elle prévoit généralement une indemnisation forfaitaire au profit du vendeur s'élevant à 5% ou 10% du montant total du bien, soit 30 000 euros pour une maison de 300 000 euros.

Le vendeur a-t-il le même droit de rétractation que l'acheteur ?

Absolument pas, et c'est là que l'asymétrie du droit français devient flagrante. Tandis que l'acquéreur bénéficie d'une protection quasi-maternelle, le vendeur, lui, est lié dès l'instant où il contresigne l'offre d'achat au prix demandé. Il ne dispose d'aucun délai de réflexion de 10 jours et ne peut légalement se désister, même s'il reçoit une offre supérieure de 50 000 euros le lendemain. S'il refuse de signer l'acte authentique, l'acheteur peut engager une procédure pour obtenir la vente forcée devant le Tribunal Judiciaire. La seule issue pour le propriétaire est de négocier une rupture à l'amiable, souvent moyennant le versement d'une compensation financière substantielle à l'acquéreur lésé.

Comment calculer précisément le délai de rétractation de 10 jours ?

Le calcul est souvent source de litiges car il ne commence pas le jour de la signature chez le notaire. Le décompte démarre le lendemain de la première présentation de la lettre recommandée notifiant le compromis ou de sa remise en main propre. Si ce premier jour tombe un samedi, un dimanche ou un jour férié, le point de départ est décalé au premier jour ouvrable suivant. La même règle s'applique pour le terme : si le dixième jour est un dimanche, vous avez jusqu'au lundi soir minuit pour envoyer votre LRAR de rétractation. En 2023, la Cour de cassation a réaffirmé que le cachet de la poste fait foi, protégeant ainsi l'acheteur contre les aléas de distribution du courrier.

Verdict : l'engagement immobilier n'est pas un terrain de jeu pour amateurs

Arrêtons de prétendre que signer une offre est un acte anodin sous prétexte que la loi nous protège. La protection de l'acquéreur est réelle, mais elle ne doit pas servir de paravent à l'irresponsabilité contractuelle qui pollue actuellement le marché. Si vous n'êtes pas certain de vouloir habiter entre ces quatre murs, ne signez rien, car le coût psychologique et financier d'une rétractation hors délai est dévastateur. Ma position est tranchée : le système actuel favorise trop l'indécision chronique, ce qui pénalise les vendeurs honnêtes et bloque inutilement le stock de biens disponibles. Prenez un notaire dès le stade de l'offre pour verrouiller vos arrières plutôt que d'appeler au secours quand le couperet de la clause pénale menace de tomber. La liberté de se dédire existe, certes, mais l'élégance et la rigueur juridique restent les meilleures garanties d'une transaction réussie.

Souhaitez-vous que je rédige un modèle de lettre de rétractation juridiquement inattaquable pour votre situation ?