Comprendre le barème de l'administration : bien plus qu'une simple formule mathématique

Le barème kilométrique publié chaque année par l'administration fiscale n'est pas une suggestion, c'est un cadre rigide. En 2024, les tarifs restent indexés sur la puissance administrative du véhicule, plafonnée à 7 CV, ce qui agace d'ailleurs bon nombre de gros rouleurs. Le truc c'est que beaucoup confondent encore le remboursement au forfait et l'absence de preuves. Grave erreur. Ce n'est pas parce que vous utilisez le barème de l'administration qu'on ne vous demandera pas de prouver vos déplacements. Au contraire, le fisc est devenu particulièrement sourcilleux sur la cohérence entre votre agenda et vos déclarations de frais.

La distinction entre frais réels et forfait kilométrique

On n'y pense pas assez, mais le choix entre les frais réels et le barème forfaitaire impacte directement la nature du justificatif pour les frais kilométriques à produire. Si vous optez pour les frais réels, préparez-vous à une montagne de paperasse : factures de carburant, tickets de péage, factures d'entretien du garage Durand ou de la concession locale, et même l'assurance. À l'inverse, le barème simplifié semble plus léger, sauf qu'il exige une rigueur de métronome sur le suivi des distances. Sauf que, et c'est là où ça coince, le barème n'inclut jamais les frais de stationnement. Résultat : vous devez quand même garder ces petits tickets thermiques qui s'effacent en trois mois dans votre boîte à gants.

Pourquoi la carte grise est le premier document de preuve

Avant même de parler de kilomètres, la preuve commence par la propriété ou l'usage du véhicule. Le fisc exige une copie de la carte grise pour vérifier deux points majeurs : la puissance fiscale (le fameux nombre de chevaux) et le nom du titulaire. Si la voiture est au nom de votre conjoint, la situation se corse, car vous devez prouver que vous en assumez les frais d'usage. C'est une nuance que beaucoup ignorent, pensant que le lien du mariage règle tout. Mais non, l'administration fiscale sépare strictement les patrimoines quand il s'agit de déduire des charges professionnelles.

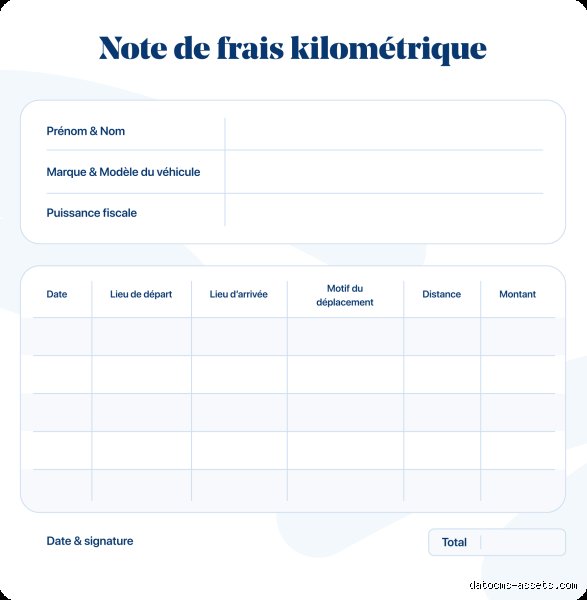

La liste exhaustive des mentions obligatoires sur votre tableau de bord

Un document de suivi qui tient la route ne s'improvise pas sur un coin de nappe. Pour chaque trajet, vous devez noter : la date exacte, le lieu de départ (ex: 15 rue de la Paix, Paris), le lieu d'arrivée (ex: Zone Industrielle de Nantes), le nom du client ou du prospect rencontré, et le nombre de kilomètres parcourus. On est loin du compte si vous vous contentez de noter "RDV Lyon - 400km". Le contrôleur fiscal veut pouvoir recalculer la distance via un outil comme Google Maps ou ViaMichelin. D'où l'intérêt d'être précis au kilomètre près, car une surestimation systématique de 5 % sur l'année peut être requalifiée en abus de bien social dans les cas les plus extrêmes.

Le motif du déplacement : le talon d'Achille des entrepreneurs

Pourquoi êtes-vous allé à Bordeaux le 14 mars ? "Prospection" est un terme trop vague qui fait bondir les inspecteurs. Soyez spécifique. Écrivez plutôt : "Négociation contrat avec la société Innovatix - contact M. Legrand". Cette précision transforme une simple ligne de frais en une dépense engagée dans l'intérêt de l'entreprise. C'est la base de la déductibilité. Personnellement, je trouve cette inquisition parfois ridicule — comme si chaque kilomètre devait être justifié par une rentabilité immédiate — mais c'est la règle du jeu. Si vous ne pouvez pas relier un déplacement à une facture émise ou à un mail de rendez-vous, vous êtes en zone de danger.

La preuve par l'agenda : la corrélation indispensable

Votre justificatif pour les frais kilométriques ne vit pas en autarcie. Il doit respirer en harmonie avec votre calendrier Outlook ou papier. Imaginez un instant : votre tableau de frais indique un trajet Paris-Lille le mardi, alors que votre agenda affiche une réunion en visioconférence tout l'après-midi depuis votre bureau. Là, ça ne passe plus du tout. L'administration peut demander à consulter vos mails pour vérifier si le rendez-vous a bien eu lieu. C'est intrusif ? Certes. Mais c'est légal. Les outils numériques de tracking GPS peuvent aider, mais ils ne remplacent pas la cohérence globale de votre récit professionnel.

Le duel des supports : papier contre applications mobiles de suivi

Le vieux carnet de bord à spirales a encore ses adeptes, souvent chez les artisans qui préfèrent noter les chiffres tout de suite après avoir coupé le contact. C'est louable, mais c'est un enfer à traiter en fin de mois pour la comptabilité. Et puis, entre nous, un carnet où toutes les lignes ont été écrites avec le même stylo, de la même couleur, sur 12 mois, ça sent la régularisation faite à la hâte la veille du bilan. Autant le dire clairement : c'est suspect. Les applications modernes comme Spendesk ou de simples fichiers Excel automatisés offrent une bien meilleure garantie de sincérité, surtout s'ils sont horodatés.

L'automatisation du calcul : gain de temps ou piège fiscal ?

Utiliser une application qui détecte vos trajets via le GPS de votre smartphone, ça change la donne pour votre confort quotidien. Plus besoin de se souvenir de son compteur le matin. Mais attention, ces outils capturent tout : vos passages à la boulangerie, le dépôt des enfants à l'école, vos sorties du samedi soir. Le tri manuel reste indispensable. Car mélanger vie privée et vie pro dans votre justificatif pour les frais kilométriques est le moyen le plus rapide de perdre toute crédibilité lors d'un contrôle. L'administration rejette souvent l'intégralité du compte de frais si elle trouve ne serait-ce que 3 ou 4 anomalies flagrantes sur l'année.

La conservation des preuves pendant la durée légale

On ne rigole pas avec les délais. Vous devez conserver vos justificatifs pendant au moins 3 ans (délai de reprise de l'administration), mais je conseille vivement de viser 10 ans pour des raisons comptables. Un ticket de péage devient illisible après quelques mois à cause de la chaleur. Le truc, c'est de tout numériser. Une photo du ticket, associée à la ligne de frais dans votre logiciel, et vous dormez tranquille. Mais attention, la numérisation doit être fidèle et non modifiable. Un simple scan PDF fait l'affaire, à condition de ne pas avoir "retouché" les chiffres sur Photoshop avant, ce qui constituerait une fraude caractérisée.

Frais kilométriques et trajets domicile-travail : la zone grise

Le trajet entre votre maison et votre bureau habituel est-il déductible ? C'est là que ça se corse sérieusement. En principe, si la distance est inférieure à 40 kilomètres (soit 80 km aller-retour), vous n'avez pas besoin de justifier l'éloignement. Au-delà, l'administration considère que c'est un choix personnel de vivre loin, sauf si vous pouvez prouver que c'est lié à des contraintes professionnelles ou familiales spécifiques (emploi du conjoint, santé, etc.). Cette limite des 40 bornes est une barrière psychologique et financière majeure. Pour ces trajets, le justificatif pour les frais kilométriques est souvent simplifié, mais le fisc vérifie systématiquement le nombre de jours travaillés réellement pour éviter les déclarations abusives sur les périodes de vacances ou de maladie.

Le cas particulier des professions libérales et des freelances

Pour un indépendant travaillant depuis chez lui, la notion de "domicile-travail" s'efface au profit du "domicile-client". Chaque kilomètre est alors potentiellement déductible dès le premier mètre. Sauf que, là encore, la tentation est grande de gonfler les chiffres. Est-ce qu'on peut vraiment déduire un aller-retour pour aller chercher une ramette de papier à l'autre bout de la ville ? Honnêtement, c'est flou. Les contrôleurs tolèrent une certaine souplesse, mais ils ont des ratios en tête : si vos frais de déplacement représentent 30 % de votre chiffre d'affaires dans une activité de consultant informatique, attendez-vous à recevoir un courrier recommandé assez rapidement.

Les erreurs classiques qui déclenchent une alerte

Rien ne ressemble plus à une fraude qu'un chiffre trop rond. Déclarer exactement 500 km chaque mois, pile-poil, c'est agiter un drapeau rouge devant le taureau fiscal. La vie réelle est faite de détours, d'embouteillages, de travaux qui obligent à rallonger le trajet. Un bon justificatif pour les frais kilométriques doit refléter cette réalité organique. Une autre erreur consiste à oublier de déduire les trajets effectués avec un véhicule de fonction si vous en avez un par ailleurs. On ne peut pas toucher d'indemnités kilométriques pour un véhicule dont l'entreprise paie déjà les mensualités de leasing. Cela semble évident, mais les doublons sont monnaie courante dans les PME.

Les bévues administratives qui font tanguer votre déduction fiscale

Croire que le barème kilométrique de l'administration fait office de totem d'immunité totale constitue le premier faux pas. Beaucoup de dirigeants s'imaginent, à tort, que l'application stricte des grilles de l'administration fiscale dispense de fournir une preuve matérielle de la réalité du trajet. Erreur. Le fisc ne se contente pas de mathématiques ; il exige de la chair, du concret, une trace physique. On ne badine pas avec la justification du déplacement professionnel sous prétexte que le calcul semble automatique.

L'illusion du forfait sans facture de carburant

Le problème réside souvent dans la confusion entre l'indemnité et la preuve de présence. Mais comment prouver que vous étiez à 400 kilomètres de votre base sans un seul ticket de station-service ou une facture de péage ? La loi n'exige pas formellement les factures de carburant pour ceux qui utilisent le barème, à ceci près que ces documents servent de preuves de "vraisemblance". Sans eux, votre agenda devient une simple liste de souhaits. Reste que si vous tombez sur un vérificateur tatillon, l'absence totale de traces annexes (tickets de parking, repas) rendra vos frais kilométriques particulièrement vulnérables à un redressement pur et simple. Autant le dire : une comptabilité à blanc est une comptabilité en sursis.

Le piège des trajets domicile-travail excessifs

Est-ce vraiment raisonnable de déduire 150 kilomètres quotidiens quand on a choisi d'habiter au bord de la mer alors que le bureau est en centre-ville ? La règle des 40 kilomètres (soit 80 kilomètres aller-retour) est une barrière quasi infranchissable, sauf circonstances sociales ou familiales exceptionnelles. Or, certains s'obstinent à déclarer l'intégralité sans le moindre justificatif de contrainte spécifique. Résultat : le couperet tombe souvent lors d'un contrôle de routine. Car au-delà de cette limite kilométrique, c'est à vous de démontrer que ce choix n'est pas purement personnel. Pas simple, non ? (Surtout quand l'employeur dispose d'une succursale plus proche de votre domicile).

La puissance insoupçonnée du carnet de bord numérique sécurisé

L'optimisation ne se niche pas uniquement dans le calcul, elle se trouve dans l'automatisation du suivi. Le papier, c'est l'âge de pierre de la gestion comptable. Aujourd'hui, l'expert-comptable attend de vous une donnée propre, horodatée et géolocalisée. Utiliser une application qui génère un relevé conforme aux exigences de l'administration fiscale transforme une corvée en un actif défensif. Mais attention, toutes les solutions ne se valent pas. Une application qui permet la modification a posteriori sans laisser d'empreinte numérique n'a aucune valeur probante face à un inspecteur qui connaît la musique.

L'importance de la puissance fiscale sur la carte grise

Il arrive que l'on se trompe de cheval, littéralement. Le barème est plafonné à 7 CV (chevaux fiscaux) depuis quelques années déjà. Si vous roulez dans une berline de 12 CV, votre remboursement de frais kilométriques sera irrémédiablement tronqué à la limite supérieure des 7 CV. On voit encore trop souvent des notes de frais basées sur la puissance réelle du véhicule, ce qui constitue une anomalie flagrante dès la première ligne de lecture du bilan. À ceci près que pour les véhicules électriques, une majoration de 20% s'applique, un détail qui pèse lourd dans la balance annuelle si on oublie de le cocher.

Questions fréquemment posées sur la gestion des déplacements

Peut-on déduire les frais de trajet si on utilise le véhicule d'un tiers ?

La réponse est catégorique : vous devez être le propriétaire ou le locataire officiel (LOA/LLD) du véhicule pour prétendre à l'application du barème kilométrique. Si vous empruntez la voiture de votre conjoint ou d'un ami, vous ne pouvez déduire que les frais réels, à savoir le carburant et les péages, sur présentation stricte des factures. On ne peut pas appliquer une usure forfaitaire sur un bien qui ne subit pas de décote dans votre patrimoine. Les statistiques montrent que 15% des redressements sur les frais de transport concernent cette confusion de propriété, un chiffre qui grimpe chaque année.

Comment justifier un détour kilométrique pour une raison professionnelle ?

Le chemin le plus court est la norme, mais la réalité du terrain impose parfois des variantes liées à des rendez-vous successifs ou des travaux routiers majeurs. Pour que ces kilomètres supplémentaires soient acceptés, ils doivent être consignés avec précision dans votre relevé de trajets professionnels hebdomadaire. Précisez systématiquement l'objet du détour, comme la visite impromptue d'un fournisseur ou la récupération d'un colis urgent chez un transporteur. Sans cette annotation immédiate, le logiciel de calcul d'itinéraire utilisé par le fisc lors d'un contrôle (souvent basé sur le trajet le plus rapide de Google Maps) invalidera systématiquement le surplus constaté.

Le justificatif doit-il être conservé pendant combien de temps exactement ?

La règle fiscale impose une conservation des pièces justificatives pendant une durée de 3 ans, mais le délai peut être étendu à 6 ans en cas de doute sur la sincérité des déclarations. On parle ici de l'ensemble du dossier : copie de la carte grise, relevés de péages, agenda professionnel et captures d'écran de trajets. En 2024, le montant moyen d'un redressement sur les frais de déplacement pour une TPE s'élevait à 4 200 euros, une somme qui aurait pu être sauvée par une simple boîte à archives bien tenue. L'archivage numérique scellé reste la meilleure option pour éviter que l'encre thermique des tickets de parking ne s'efface avec le temps.

Position tranchée sur la rigueur du justificatif kilométrique

Le temps de la souplesse administrative est révolu et ceux qui pensent encore pouvoir "gonfler" leurs trajets sans laisser de traces s'exposent à des réveils douloureux. La technologie permet aujourd'hui un croisement de données tellement fin qu'une simple incohérence entre un ticket de carte bleue et un kilométrage déclaré suffit à faire s'écrouler tout un système de déduction. On ne gagne plus d'argent en trichant sur les distances, on en préserve en sécurisant chaque mètre parcouru par une preuve irréfutable. Le luxe n'est plus de rouler en grosse cylindrée, mais d'avoir un dossier comptable si bétonné qu'il en devient inattaquable. La transparence totale est devenue la seule stratégie fiscale viable pour quiconque souhaite pérenniser son activité sans l'épée de Damoclès d'un contrôle. Arrêtez de calculer à la louche et commencez à archiver à la précision chirurgicale.