Comprendre pourquoi certains produits bancaires sont de véritables bombes à retardement pour votre portefeuille

Le marché du crédit n'est pas un long fleuve tranquille. Loin de là. Entre les offres alléchantes qui s'affichent sur nos smartphones et les dossiers de financement en trois clics, la frontière entre opportunité et gouffre financier est devenue poreuse. Le truc c'est que la plupart des gens regardent la mensualité. Erreur fatale. On oublie de regarder le TAEG, le fameux Taux Annuel Effectif Global, qui englobe tout : intérêts, frais de dossier, assurance. Or, c'est là que le bât blesse. Dans le jargon feutré des banques, on vous parlera de souplesse, de liberté de tirage, mais derrière ces mots doux se cache une réalité arithmétique brutale. Les banques ne sont pas des associations caritatives, autant le dire clairement.

La psychologie de la dette immédiate et ses pièges invisibles

Pourquoi plonge-t-on ? Parce que le cerveau humain est mal câblé pour l'épargne longue. On veut ce téléviseur OLED de 65 pouces maintenant, pas dans huit mois. Les établissements de crédit à la consommation l'ont bien compris en plaçant leurs agents directement sur les lieux de vente. Résultat : on signe un contrat de 15 pages en étant debout dans une allée bruyante, entre deux rayons de micro-ondes. C'est là où ça coince. On ne prend pas le temps d'analyser que ce crédit gratuit sur 10 mois cache souvent une option de renouvellement automatique qui, elle, est loin d'être offerte. Je pense sincèrement que le manque de culture financière est le meilleur allié des marges bancaires insolentes. On n'y pense pas assez, mais un crédit qui ne demande aucune pièce justificative ou presque est, par définition, un crédit dont le risque est compensé par un prix délirant.

Le crédit renouvelable ou la spirale infernale du revolving à 20%

Entrons dans le vif du sujet avec le coupable idéal : le crédit revolving. C'est le champion toutes catégories des contentieux bancaires en France. Le principe est simple, presque trop. On vous met à disposition une somme, disons 3 000 euros, et vous piochez dedans comme bon vous semble. Mais, et c'est un "mais" de taille, chaque euro remboursé redevient disponible pour être à nouveau dépensé. C'est le mythe de Sisyphe version bancaire. Imaginez que vous empruntiez à un taux de 20,5% alors que l'inflation stagne et que les livrets d'épargne rapportent à peine 3%. C'est une hérésie économique. Pourtant, des millions de ménages utilisent ces cartes de magasin qui ne sont, au final, que des déguisements pour ce type de prêt qu'il faut éviter coûte que coûte.

L'amortissement négatif ou l'art de ne jamais finir de payer

Reste que le plus vicieux dans le crédit renouvelable réside dans la structure des mensualités. Pendant des années, la loi Lagarde a dû intervenir pour limiter les abus, car certains emprunteurs ne remboursaient que les intérêts. Le capital, lui, restait intact. On payait 50 euros par mois pendant trois ans sans que la dette ne baisse d'un centime \! Aujourd'hui, la législation impose une durée maximale de remboursement (36 mois pour un crédit de moins de 3 000 euros, 60 mois au-delà), mais le coût global demeure ahurissant. Si vous empruntez 2 500 euros à 19%, vous finirez par rembourser près de 3 400 euros sur 3 ans. Est-ce que ce nouvel ordinateur vaut vraiment 900 euros d'intérêts ? La réponse est non, sans l'ombre d'un doute.

Le piège de la mensualité minimale qui anesthésie la vigilance

La stratégie des organismes de prêt est de vous proposer la "petite" mensualité. 25 euros par mois. Ça paraît dérisoire, n'est-ce pas ? On se dit que ça ne change pas la donne sur le budget hebdomadaire. Sauf que c'est une illusion d'optique. En acceptant cette facilité, vous prolongez la durée de vie du prêt au maximum légal. Plus le temps passe, plus les intérêts s'accumulent. C'est mathématique. Les banques adorent les clients qui ne sont pas pressés de rembourser. À ceci près que ce qui est une flexibilité pour vous est une rente pour eux. On est loin du compte quand on pense faire une affaire en lissant ses dépenses sur des années pour des objets de consommation courante qui seront obsolètes bien avant la dernière échéance.

Le prêt à taux variable sans "cap" ou le saut dans l'inconnu immobilier

Changeons d'échelle et passons à l'immobilier. S'il y a bien un type de prêt qu'il faut éviter dans un contexte d'incertitude économique, c'est le prêt à taux variable non capé. Dans les années 2000, des milliers de foyers ont vu leurs mensualités exploser suite à la crise financière, simplement parce que leur contrat ne prévoyait pas de plafond de hausse. Imaginez passer d'un taux de 1,5% à 5,5% en l'espace de deux ans. Pour un emprunt de 200 000 euros sur 20 ans, cela représente une augmentation de l'échéance de plusieurs centaines d'euros par mois. C'est le scénario catastrophe qui mène tout droit à la commission de surendettement. Certes, les banques françaises sont aujourd'hui plus frileuses sur ces produits, mais ils existent encore, camouflés sous des appellations marketing comme "prêt à l'équilibre" ou "taux révisable".

La fausse bonne idée de l'indexation sur des indices volatils

Il arrive que certains conseillers, un peu trop zélés ou pressés par leurs objectifs de fin de trimestre, vantent les mérites d'un taux de départ très bas. "C'est l'Euribor 3 mois plus une marge de 1%", vous disent-ils avec un sourire confiant. Mais qui sait vraiment comment va évoluer l'Euribor dans les dix prochaines années ? Personne. Pas même les experts de la BCE à Francfort. (D'ailleurs, si quelqu'un vous affirme le contraire, changez de trottoir). Le risque est ici asymétrique : vous gagnez un peu si les taux baissent, mais vous perdez tout si les taux s'envolent. C'est une forme de casino où votre maison sert de jeton. Autant dire que pour un investissement aussi crucial que sa résidence principale, la stabilité du taux fixe est la seule option raisonnable, quitte à renégocier plus tard si le marché devient plus favorable.

Comparer les offres : pourquoi le prêt personnel classique reste le moins mauvais élève

Face à ces monstres financiers, le prêt personnel classique fait presque figure de premier de la classe. Ici, tout est carré dès le départ. Vous savez combien vous empruntez, combien vous rendez chaque mois, et surtout, quand cela s'arrête. Pas de surprise, pas de tiroir caché. Entre un crédit renouvelable à 18% et un prêt personnel à 5 ou 6%, le calcul est vite fait. La différence ? Le prêt personnel demande un peu plus de paperasse et un délai de déblocage des fonds qui peut atteindre 7 à 14 jours selon le délai de rétraction. Mais c'est justement ce temps de réflexion qui protège l'emprunteur d'un achat impulsif aux conséquences lourdes. Bref, la lenteur administrative est parfois votre meilleure alliée contre la banqueroute personnelle.

Le micro-crédit express et les nouvelles dérives du "Buy Now Pay Later"

On ne peut pas parler des pièges à éviter sans mentionner la nouvelle vague du "Payer en 4 fois" qui inonde le e-commerce. Sous ses airs de service gratuit, cette pratique cache souvent des frais de retard qui, ramenés à une base annuelle, dépassent largement les taux d'usure classiques. Le danger ici est la fragmentation. On accumule cinq ou six petits paiements de 30 euros sur différents sites. Séparément, c'est gérable. Cumulés, ils forment une charge fixe qui grignote le reste à vivre sans que l'on s'en rende compte. C'est l'érosion silencieuse du pouvoir d'achat. Honnêtement, c'est flou pour beaucoup de consommateurs qui ne considèrent même pas cela comme un crédit. Pourtant, la loi est claire : dès qu'il y a un étalement de paiement, il y a un engagement financier. Et comme toujours, le diable se niche dans les détails des conditions générales que personne ne lit jamais, surtout pas sur un écran de 6 pouces.

Les mirages du financement : ces erreurs de jugement qui vous coûtent une fortune

Le problème, c'est que l'on croit souvent dompter le système alors qu'on ne fait que nourrir l'ogre bancaire par méconnaissance. Beaucoup d'emprunteurs pensent encore que le rachat de crédit systématique constitue la panacée pour réduire ses mensualités. Sauf que cette opération engendre des frais de dossier et des indemnités de remboursement anticipé (IRA) qui, cumulés, peuvent représenter jusqu'à 3% du capital restant dû. Si vous ne comptez pas rester dans votre logement plus de deux ou trois ans, renégocier est un calcul financier désastreux.

L'illusion du taux nominal bas

On se laisse hypnotiser par un chiffre affiché en gros sur les brochures. Mais le taux nominal n'est qu'une façade. Ce qui compte, c'est le TAEG (Taux Annuel Effectif Global), car il intègre les frais de garantie et l'assurance emprunteur. Un prêt à 3,20% avec une assurance groupe exorbitante finit par coûter plus cher qu'un dossier à 3,50% avec une délégation d'assurance externe. Résultat : vous signez pour une mensualité attractive en apparence, mais la charge totale du crédit explose sur vingt ans.

Le piège de la modulation des échéances à l'excès

Certes, pouvoir baisser sa mensualité en cas de coup dur semble rassurant. Mais utiliser cette option pour s'offrir un train de vie supérieur est une erreur tactique monumentale. Car allonger la durée d'un prêt, même de douze mois, modifie radicalement le tableau d'amortissement. Sur un capital de 200 000 euros à 4%, rajouter deux ans de crédit peut gonfler le coût des intérêts de plus de 12 000 euros. Autant le dire, la flexibilité se paye au prix fort, surtout quand elle devient une habitude de gestion.

Confondre capacité d'emprunt et reste à vivre

La banque vous accorde 33% ou 35% d'endettement, alors vous foncez tête baissée. Mais ce calcul normé ignore vos habitudes réelles de consommation. Pour un foyer gagnant 6 000 euros nets, un endettement à 35% laisse 3 900 euros, ce qui est confortable. Pour un couple au SMIC, le même ratio ne laisse que 1 800 euros pour payer l'énergie, la nourriture et les transports. Or, les banquiers ne sont pas vos conseillers en patrimoine ; ils sont des vendeurs d'argent dont l'objectif reste la maîtrise du risque de défaut, pas votre bonheur estival.

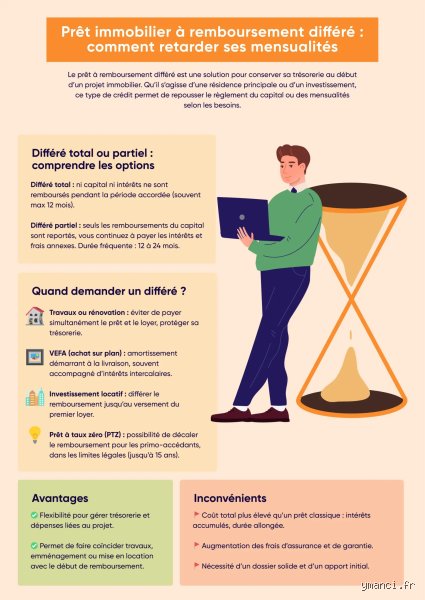

La face cachée du différé de remboursement : un cadeau empoisonné ?

Il existe un mécanisme technique que les investisseurs immobiliers adorent, à tort ou à raison : le différé de remboursement. On vous propose de ne payer que l'assurance, voire seulement les intérêts, pendant les vingt-quatre premiers mois de votre chantier de rénovation. L'idée semble séduisante pour préserver sa trésorerie immédiate. Cependant, durant cette période de grâce illusoire, les intérêts non payés peuvent parfois se capitaliser. C'est ce qu'on appelle l'anatocisme. Vous finissez par payer des intérêts sur des intérêts, ce qui est une aberration comptable pour un particulier non averti.

Le coût réel de la tranquillité temporaire

Prenez un prêt de 250 000 euros. Un différé total de deux ans peut augmenter le coût global du financement de 15 000 à 20 000 euros selon les taux en vigueur. Est-ce vraiment rentable pour simplement éviter quelques mensualités au début du projet ? Reste que la plupart des emprunteurs ne demandent jamais le coût exact de cette option à la fin du contrat. (On préfère souvent ne pas savoir pour ne pas gâcher le plaisir de l'achat). Si votre épargne de précaution est suffisante, fuyez ces montages complexes qui ne servent qu'à masquer une insuffisance de fonds propres initiale.

Questions fréquentes sur les pièges du crédit

Est-il risqué d'accepter un prêt avec une offre de remboursement différé ?

Le risque majeur réside dans l'augmentation mécanique de la durée totale de votre engagement financier. En optant pour un différé total de 18 mois sur un prêt de 300 000 euros à 4,2%, vous pourriez voir la dette globale s'alourdir de près de 18 900 euros par rapport à un amortissement immédiat. Ce montant ne correspond à aucune création de valeur, mais simplement au prix du temps que vous n'avez pas voulu payer tout de suite. Il faut donc réserver cette option aux projets locatifs où les intérêts sont déductibles des revenus fonciers, maximisant ainsi l'effet de levier fiscal. Dans le cadre d'une résidence principale, cette stratégie est purement et simplement une perte sèche pour votre patrimoine net.

Le crédit renouvelable est-il toujours à bannir pour un achat important ?

Oui, sans aucune hésitation, car les taux pratiqués sur ces réserves d'argent oscillent fréquemment entre 16% et 21% selon les plafonds légaux. Contrairement à un prêt personnel classique dont le taux est fixe et connu d'avance, le crédit revolving est une trappe à pauvreté qui capitalise sur l'impulsion. Imaginez qu'un achat de 5 000 euros payé via ce système peut mettre plus de six ans à être remboursé si vous ne payez que les mensualités minimales, doublant presque le prix initial de l'objet. Mais la tentation est forte puisque la carte est déjà dans votre portefeuille, prête à dégainer un financement toxique au moindre craquage en magasin. Préférez systématiquement un prêt affecté ou attendez d'avoir l'épargne nécessaire.

Comment identifier un taux d'usure qui bloquerait mon dossier ?

Le taux d'usure est le plafond maximal légal que les banques ont interdiction de dépasser lorsqu'elles vous prêtent de l'argent. Il est recalculé trimestriellement par la Banque de France pour protéger les consommateurs contre les abus manifestes. Si votre TAEG, incluant l'assurance et les frais de courtage, dépasse ce seuil (par exemple 6,29% pour les prêts longs au début de l'année 2024), le prêt est tout simplement illégal. Cette protection est une épée à double tranchant : elle vous évite les taux d'intérêt usuraires, mais elle peut aussi paralyser le marché immobilier quand les taux remontent trop vite. Surveillez bien les publications officielles car un dossier refusé pour usure n'est pas une fatalité, c'est souvent le signe qu'il faut changer d'assureur pour faire baisser le coût global.

Le verdict du banquier : au-delà de la signature

On ne choisit pas un crédit comme on choisit une paire de chaussures, malgré ce que la publicité essaie de nous marteler. La vérité est brutale : le meilleur crédit est celui dont vous n'avez pas besoin, ou à défaut, celui qui se termine le plus vite possible. Arrêtez de courir après les options de flexibilité qui ne sont que des chaînes dorées rallongeant votre servitude financière. Si vous n'êtes pas capable d'assumer une mensualité sans artifice de différé ou de lissage, c'est que le projet est trop grand pour vos épaules. Il faut savoir renoncer à un achat plutôt que de s'enchaîner à un contrat de prêt prédateur qui dévorera votre capacité d'épargne pour les vingt prochaines années. La liberté financière ne se gagne pas en accumulant les lignes de crédit, mais en les évitant avec une discipline de fer.