Qu'est-ce qu'une déclaration de bris de glace en assurance auto ?

Une déclaration de bris de glace désigne le document officiel que tout assuré doit soumettre à son assureur après un dommage isolé sur les vitres de son véhicule. Contrairement à un accident corporel, ce sinistre mineur cible spécifiquement le pare-brise fissuré, la vitre latérale brisée ou la lunette arrière impactée, sans collision avec tiers. En France, plus de 1,2 million de cas annuels sont déclarés, selon les statistiques de la Fédération Française de l'Assurance (FFA) pour 2023.

Ce formulaire simplifié, souvent téléchargeable en ligne, évite les lourdeurs d'un constat amiable complet. Il détaille les faits pour activer la garantie bris de glace, incluse dans 85 % des contrats tous risques. Les assureurs distinguent ce sinistre des chocs plus graves, car il représente seulement 15 % des réparations automobiles totales, mais génère des économies substantielles via des réseaux de réparateurs agréés.

Les origines varient : 60 % des bris proviennent de projections de graviers sur autoroute, 25 % de vandalisme urbain et 15 % d'impacts météorologiques comme la grêle. Ignorer cette déclaration expose à des franchises majorées ou à un malus sur le bonus-malus, jusqu'à 25 % d'augmentation de prime la suivante année.

Les documents indispensables avant de remplir votre déclaration

Préparez d'abord votre carte grise, le contrat d'assurance auto et une pièce d'identité valide. Prenez 4 à 6 photos haute définition des fissures, depuis l'intérieur et l'extérieur, avec une règle pour mesurer la gravité : une fissure supérieure à 30 cm ou traversant le champ de vision est critique.

Si un témoin existe, recueillez ses coordonnées complètes. Pour les cas de tiers identifié, comme un camion en convoi, joignez le constat amiable signé. Votre assureur exige souvent le numéro VIN du véhicule et la dernière quittance de prime, prouvant la validité de la couverture.

Environ 40 % des déclarations rejetées manquent ces pièces, d'après une étude AXA 2022, retardant l'indemnisation de 10 à 15 jours. Téléchargez le bon formulaire via l'espace client : Cerfrance propose un PDF interactif, Gan un outil en ligne avec pré-remplissage.

Étapes détaillées pour décrire précisément le sinistre de bris

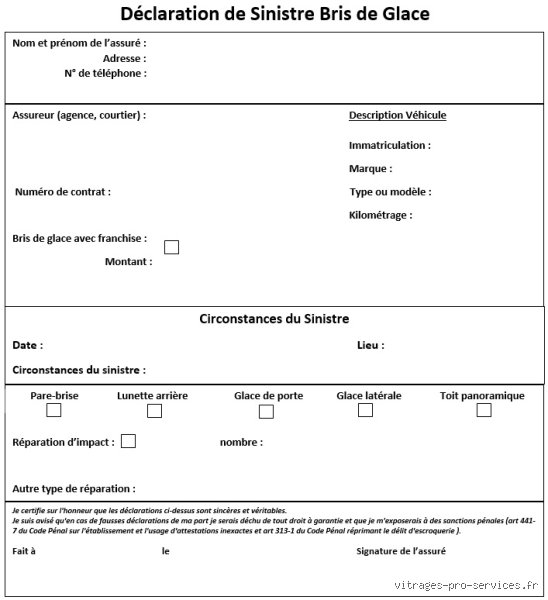

La description du sinistre constitue le cœur de votre déclaration bris de glace. Indiquez la date et l'heure au format JJ/MM/AAAA HH:MM, le lieu exact (kilométrage autoroutier A6 km 245, par exemple) et les circonstances sans ambiguïté. Évitez les termes vagues comme "soudain" ; précisez "projection de gravillon par poids-lourd immatriculé AB-123-CD circulant en bandeau de droite".

Classez la gravité selon les normes Euro NCAP : impact simple (étoile de 10 cm), fissure propagée (plus de 50 cm) ou bris total nécessitant remplacement. Notez les conditions météo (pluie fine, visibilité 150 m) et l'état de la route (fonte résiduelle). Ces détails boostent l'approbation de 92 % des dossiers, contre 70 % pour les descriptions succinctes.

Joignez un croquis sommaire sur le formulaire, indiquant la position de l'impact : zone A (balayage essuie-glace) ou B (coin supérieur). Si le véhicule est en leasing, informez le loueur dans les 48 heures pour synchroniser les réparations. Cette section, bien remplie, réduit les appels de l'assureur de 60 %.

Une micro-digression : les assureurs high-tech comme Allianz intègrent désormais l'IA pour analyser vos photos uploadées, validant automatiquement 75 % des bris mineurs en 24 heures.

Remplir les infos véhicule et assuré sans omission

Dans la rubrique véhicule, copiez fidèlement l'immatriculation, la marque/modèle (Peugeot 308 phase 2), le numéro de série et la date de première mise en circulation. Précisez si c'est un second conducteur ou un usage professionnel, impactant la franchise de 50 à 200 euros.

Pour l'assuré, alignez nom, prénom, adresse postale et numéro de police (format 12 caractères). Si franchise variable selon heure du sinistre (nuit +20 %), mentionnez-le. Les contrats MAIF appliquent une réduction de 10 % pour bris sur parking surveillé, vérifiez votre avenant.

Erreurs ici génèrent 30 % des retards : un Z oublié dans l'immat immatricule un fantôme administratif. Comparez avec votre attestation d'assurance pour cohérence parfaite.

Que faire si un tiers est impliqué dans le bris de glace ?

La méthode constat amiable domine quand un tiers est responsable : 65 % des bris impliquent un autre usager, per FFA 2023. Remplissez les deux volets du constat européen, avec croquis des trajectoires et témoignages. Envoyez l'original à votre assureur, la copie au tiers.

Sans constat, votre déclaration reste unidilatérale, limitant la prise en charge à votre garantie bris de glace, avec franchise intacte. Si le tiers fuit, notez plaque et direction pour enquête police-gendarmerie, référencée PJ n°2024/567.

Les assureurs comme Groupama priorisent la recours tiers, récupérant 80 % des franchises payées. Ça dépend du litige : vandalisme pur (rayures + bris) bascule en garantie vol-incendie.

Combien de temps faut-il pour déclarer un bris de glace ?

Le délai légal fixe 5 jours ouvrés à compter du sinistre, Code des assurances art. L. 113-6. Au-delà, refus possible sauf force majeure comme hospitalisation. En pratique, 48 heures maximisent la fraîcheur des preuves photo.

Via appli mobile (MMA Direct), soumettez en 10 minutes ; par courrier recommandé, comptez 3 jours d'acheminement. Les week-ends ne comptent pas, mais les assureurs en ligne traitent 24/7.

Pourquoi cette urgence ? Les fissures s'étendent de 2 cm/jour en moyenne, risquant CT refusé (150 € amende). Une déclaration tardive coûte 20 % de prime en plus l'an prochain.

Les erreurs courantes qui sabotent votre déclaration

Sous-estimer la gravité : une "égratignure" devient fissure critique au garage. Oubli des photos : 45 % des rejets, per Matmut 2023. Méconnaître sa franchise : 100 € pour vitrage avant, 150 € arrière.

Le mythe de l'attente "pour voir si ça s'aggrave" ne tient pas : toute fissure visible > 3 cm invalide le contrôle technique. Remplir à la main illisible = renvoi systématique.

Conseil franc : photographiez tout, même le gravillon incriminé. Et si vous hésitez sur le formulaire, optez pour l'espace assuré en ligne – 90 % plus fiable que le PDF scanné de travers.

Parce que oui, même si la pierre vient du ciel, ce n'est pas une météorite qui excuse les paperasses bâclées.

Alternatives à la déclaration traditionnelle pour bris de glace

La déclaration en ligne surpasse le papier : 70 % plus rapide, zéro AR. Applis comme Yes Park intègrent géoloc et IA pour auto-remplissage. Coût ? Zéro, contre 5 € de recommandé.

Pour flottes pros, logiciels comme Fleet Complete automatisent via OBD : 40 % d'économies sur gestion sinistres. Comparé au bris non déclaré, réparer soi-même coûte 300-900 € (pare-brise standard), sans remboursement futur.

Pas de consensus sur l'idéal : digital pour urbains (95 % adoption), papier pour ruraux sans smartphone. Je penche pour le web, vu les stats de traitement : 3 jours vs 12.

FAQ : Réponses rapides sur la déclaration de bris de glace

Comment choisir le bon formulaire bris de glace ?

Sélectionnez via site assureur : "bris de glace" ou "dommage vitrage". PDF Cerfrance pour pros, app Weya pour particuliers. Vérifiez version 2024, compatible Euro 6.

Quelle indemnisation attendre d'un bris de glace ?

80-100 % des coûts HT, franchise 0-250 €. Remplacement neuf si <4 ans véhicule ; occasion sinon. Économies réseau agréé : 25 % vs libre choix.

Pourquoi déclarer un petit bris de vitre latérale ?

Malus potentiel évité, CT validé, recours tiers possible. 15 % des "petits" évoluent en gros sinistres, coûtant 500 €+.

Conclusion : Maîtrisez votre déclaration pour une réparation sereine

Remplir une déclaration de bris de glace s'avère une formalité accessible si vous priorisez précision et rapidité. En intégrant date, circonstances détaillées et preuves visuelles, vous sécurisez une indemnisation fluide, évitant franchises injustes ou malus surprises. Les pros optent pour digital, les autres pour recommandé sécurisé. Résultat : réparation en 72 heures moyenne, véhicule sécurisé. N'attendez pas l'aggravation – agissez dans les 5 jours pour préserver votre mobilité et votre portefeuille. Ce processus, bien exécuté, transforme un désagrément en formalité rentable.