La fausse sécurité du compte de dépôt : pourquoi accumuler des liquidités est un pari risqué

Le sentiment de sécurité que procure un solde bancaire élevé relève souvent de l'illusion d'optique. On regarde son écran, on voit 150 000 ou 200 000 euros, et on se sent protégé des aléas de la vie. Or, c'est précisément là que le piège se referme. Le premier danger, c'est l'inflation. Même à 2 % ou 3 % par an, le coût de la vie augmente alors que votre argent stagne. Reste que la plupart des gens ignorent qu'en déposant leur argent, ils deviennent techniquement les créanciers de leur banque. Vous ne possédez pas l'argent dans le coffre ; vous possédez une promesse de remboursement de la part d'une institution privée qui, elle, prend des risques avec vos billes.

Le plafond des 100 000 euros : un garde-fou bien plus fragile qu'on ne l'imagine

C'est le chiffre magique que tout le monde ressasse : le Fonds de Garantie des Dépôts et de Résolution (FGDR) assure vos avoirs jusqu'à 100 000 euros par personne et par établissement. Mais imaginez une seconde un scénario de crise systémique majeure, le genre de séisme qui ferait vaciller trois ou quatre grandes banques françaises simultanément. Les réserves réelles du FGDR ne représentent qu'une fraction infime des dépôts totaux de l'Hexagone (environ 6 milliards d'euros pour des billions de dépôts). Autant le dire clairement, si le système entier s'effondre, ce filet de sécurité ne servira qu'à éponger les petites pertes. Pas à sauver les gros poissons. Et là où ça coince vraiment, c'est quand on réalise que ce plafond est par banque, pas par compte. Si vous avez 80 000 euros sur un compte courant et 40 000 sur un PEL dans la même enseigne, 20 000 euros flottent déjà dans une zone de non-droit en cas de faillite.

L'argent qui dort : le coût d'opportunité d'une prudence excessive

On n'y pense pas assez, mais la prudence a un prix, et il est exorbitant. En laissant 200 000 euros sur un compte rémunéré à 0,5 % alors que les marchés financiers ou l'immobilier affichent des rendements historiquement bien supérieurs, vous perdez de l'argent chaque jour. C'est ce qu'on appelle le coût d'opportunité. C'est un peu comme garder une Ferrari au garage par peur des rayures : elle ne s'abîme pas, mais elle perd de sa valeur et ne sert à rien. J'estime qu'au-delà d'une épargne de précaution correspondant à 6 mois de salaire, chaque euro supplémentaire à la banque est un euro qui travaille contre vous.

La directive BRRD ou l'art de ponctionner les déposants en toute légalité

Depuis la crise de 2008 et le traumatisme chypriote de 2013, les règles du jeu ont radicalement changé en Europe. La directive BRRD (Bank Recovery and Resolution Directive) a instauré le principe du bail-in, ou renflouement interne. Pour éviter que l'État — et donc le contribuable — ne doive sortir le carnet de chèques à chaque fois qu'une banque fait n'importe quoi, ce sont désormais les actionnaires, les créanciers, et en dernier ressort les déposants disposant de plus de 100 000 euros qui sont mis à contribution. C'est légal, c'est écrit noir sur blanc, et pourtant, qui lit les petites lignes de son contrat d'ouverture de compte ?

Le précédent de Chypre : un avertissement que l'on a trop vite oublié

Souvenez-vous de mars 2013. À Nicosie, les épargnants se sont réveillés avec des distributeurs bloqués et une ponction directe de 47,5 % sur leurs dépôts dépassant le seuil de garantie pour sauver la Bank of Cyprus. Un hold-up légal. Certes, la France n'est pas Chypre, mais le mécanisme juridique existe et il est harmonisé au niveau européen. Croire que cela n'arrive qu'aux autres est une erreur de débutant. Le truc c'est que les banques sont aujourd'hui interconnectées de telle manière qu'une contagion peut aller très vite (pensez au Credit Suisse récemment, sauvé in extremis par UBS). Reste à savoir si vous voulez vraiment faire partie du comité de sauvetage forcé de votre établissement financier.

L'exposition au risque de contrepartie : votre banque est-elle solide ?

Mais au fait, savez-vous ce que votre banque fait de votre argent ? Elle ne le laisse pas s'empiler dans une pièce sombre. Elle le prête pour des crédits immobiliers, elle investit sur les marchés, elle achète de la dette d'État. Si son bilan est truffé d'actifs toxiques ou de créances douteuses, votre dépôt est en première ligne. Les ratios de solvabilité (comme le ratio de fonds propres durs Tier 1) sont censés nous rassurer, mais ils sont souvent le fruit d'une ingénierie comptable complexe que même les auditeurs ont du mal à percer. Résultat : avoir beaucoup d'argent dans une seule banque, c'est mettre tous ses œufs dans un panier dont on ne connaît pas la solidité du fond.

La fiscalité et la confiscation : quand l'État s'intéresse de trop près à vos comptes

Il n'y a pas que la faillite qui menace vos avoirs bancaires. La transparence fiscale est devenue totale. Avec le FICOBA (Fichier des comptes bancaires), l'administration sait exactement ce que vous possédez, à l'euro près. Avoir un compte trop bien garni, c'est devenir une cible naturelle pour des contrôles ou des saisies administratives simplifiées. Mais plus grave encore, dans un monde de taux d'intérêt imprévisibles, certains pays ont déjà expérimenté les taux négatifs. Imaginez devoir payer la banque pour qu'elle accepte de garder votre argent. C'est arrivé en Allemagne et en Suisse pour les gros comptes. On est loin du compte par rapport à l'image d'Épinal du coffre-fort qui rapporte des intérêts.

La liquidité immédiate : un avantage qui se retourne contre vous

L'argument principal pour garder beaucoup d'argent en banque est la disponibilité. "J'en ai besoin tout de suite si un pépin arrive". Soit. Mais la banque peut aussi restreindre cette liquidité. Les plafonds de retrait, les délais pour les virements importants, ou même le gel temporaire des avoirs en cas de crise (loi Sapin 2 en France pour l'assurance-vie, mais extensible par extension de panique bancaire) montrent que votre accès à votre propre argent est conditionné. La liquidité est une promesse qui ne tient qu'en temps de paix. En période de stress, elle s'évapore plus vite qu'une flaque d'eau au Sahel. D'où l'intérêt de ne pas tout miser sur le système bancaire classique.

Diversifier hors du système bancaire : la seule parade crédible

Si la banque n'est plus le sanctuaire qu'elle prétend être, où mettre son argent ? On ne parle pas ici de tout cacher sous son matelas (ce qui serait absurde), mais de sortir du paradigme du "tout-bancaire". L'or physique, l'immobilier en direct, ou même certaines cryptomonnaies stables pour les plus technophiles, offrent des alternatives où le risque de contrepartie est soit inexistant, soit très différent. Sauf que la plupart des gens ont une flemme intellectuelle qui les pousse à la facilité du dépôt bancaire. C'est dommage. Car la diversification, ce n'est pas avoir trois comptes dans trois banques différentes (qui sont souvent exposées aux mêmes risques systémiques), c'est posséder des actifs tangibles qui ne dépendent pas de la survie d'une institution financière.

L'immobilier et l'or : les vieux remèdes sont-ils toujours les meilleurs ?

Prenons l'or. En 20 ans, son cours a explosé alors que le pouvoir d'achat de l'euro a fondu. L'or n'est la dette de personne. Si la BNP ou la Société Générale disparaissent, votre pièce de 20 francs Napoléon conserve sa valeur intrinsèque. À ceci près que ce n'est pas un actif liquide au sens strict du terme (on ne paie pas son pain en pièces d'or). L'immobilier, lui, génère un rendement mais subit une fiscalité lourde. Le truc c'est de trouver le bon curseur. Pour moi, au-delà de 50 000 euros de liquidités, il devient impératif de regarder ailleurs si on veut dormir sur ses deux oreilles. Car honnêtement, c'est flou de croire que l'épargne bancaire restera intouchable dans les décennies à venir vu l'état des dettes publiques européennes.

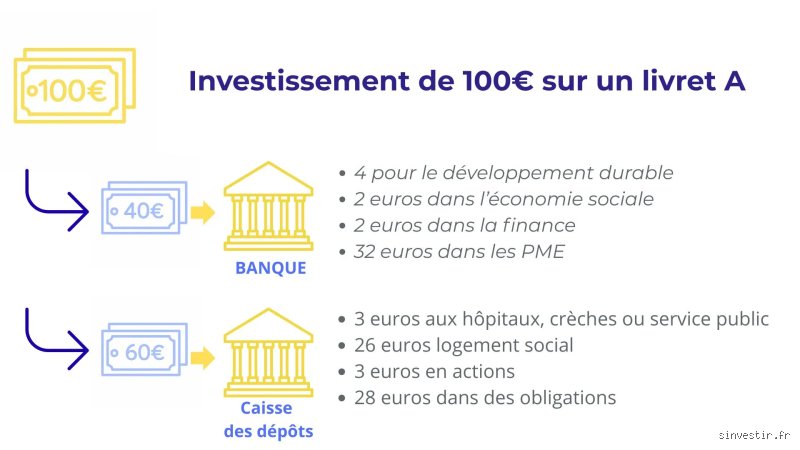

Le mirage des livrets réglementés : Livret A et LDDS à la loupe

Le Livret A est le placement préféré des Français, avec un encours dépassant les 400 milliards d'euros. Son avantage ? Il est garanti par l'État, pas par la banque. C'est un point majeur. Mais il est plafonné à 22 950 euros. Dès que vous dépassez ces plafonds réglementés, vous tombez dans le régime des dépôts classiques, ceux-là mêmes qui sont en première ligne en cas de bail-in. Bref, empiler de l'argent sur un compte courant parce que les livrets sont pleins est la pire décision financière possible. C'est un peu comme continuer à remplir une baignoire qui déborde déjà alors qu'il y a un jardin assoiffé juste à côté qui ne demande qu'à être arrosé.

Les mirages du compte courant : ces bévues qui rongent votre capital

Le problème réside souvent dans une confiance aveugle envers l'institution. On imagine que le coffre est hermétique. Sauf que laisser dormir des sommes astronomiques sur un compte de dépôt constitue une hérésie financière majeure, souvent guidée par une peur irrationnelle du risque. L'illusion de liquidité masque une réalité bien plus brutale : votre pouvoir d'achat s'évapore chaque matin au réveil. C'est mathématique, implacable, presque cruel. Vous croyez sécuriser votre avenir ? Autant le dire, vous financez surtout les marges opérationnelles de votre banquier avec votre propre épargne stagnante.

Le mythe de la protection absolue des dépôts

Beaucoup d'épargnants se reposent sur la fameuse garantie du FGDR fixée à 100 000 euros par déposant et par établissement. Mais imaginez un séisme systémique touchant trois banques majeures simultanément. Les fonds propres de cet organisme de garantie suffiraient-ils à couvrir l'intégralité des avoirs nationaux ? La réponse courte est non. En France, les ressources du FGDR s'élèvent à environ 6,2 milliards d'euros, une goutte d'eau face aux 2 700 milliards d'euros de dépôts des ménages. Reste que cette limite est souvent perçue comme un plafond de sécurité, alors qu'elle devrait être vue comme un signal d'alarme pour quiconque dépasse ce seuil sans stratégie de diversification réelle.

L'oubli fatal de l'inflation réelle sur le long terme

L'inflation n'est pas un concept abstrait de journal télévisé. Elle est le termite de votre compte bancaire. Avec un indice des prix à la consommation oscillant parfois autour de 3 % ou 5 %, un capital de 150 000 euros perd mécaniquement une valeur d'usage équivalente à une petite voiture d'occasion chaque année. Résultat : vous ne perdez pas d'argent en apparence, mais votre capacité à acquérir des actifs tangibles s'effondre. Est-il prudent d'avoir beaucoup d'argent à la banque quand chaque seconde qui passe ampute votre richesse réelle ? (La question mérite d'être posée aux détenteurs de gros livrets A plafonnés).

La stratégie de la "Barbell" ou comment ne plus être la proie du système

Sortir du troupeau demande de la méthode. Une approche experte consiste à adopter la stratégie dite de l'haltère, où l'on conserve uniquement le strict nécessaire en liquidités ultra-disponibles pour parer aux imprévus, tout en basculant le surplus vers des actifs productifs déconnectés du risque bancaire pur. On parle ici d'or physique, de Private Equity ou d'immobilier fractionné. Car le véritable danger n'est pas la volatilité des marchés, mais la sclérose de votre bilan personnel. Mais qui prend encore le temps d'analyser le ratio de solvabilité de sa propre banque avant d'y injecter ses économies de vie ?

Le bail-in : quand vos dépôts deviennent le bouclier de la banque

La directive européenne BRRD a changé la donne depuis 2016. Désormais, en cas de défaillance, ce sont les actionnaires, puis les créanciers, et enfin les déposants au-delà de 100 000 euros qui sont mis à contribution pour sauver l'entité. Votre argent n'est plus une dette que la banque a envers vous, il devient potentiellement son capital de secours. À ceci près que personne ne vous prévient lorsque les ratios de fonds propres Common Equity Tier 1 de votre agence commencent à fléchir dangereusement sous le poids de créances douteuses.

Questions fréquentes sur la sécurité de vos avoirs

À partir de quel montant faut-il s'inquiéter de la concentration bancaire ?

Dès que votre solde cumulé sur vos comptes courants et livrets dépasse le seuil symbolique des 100 000 euros dans une seule enseigne, la vigilance doit devenir votre boussole. Les statistiques de la Banque de France montrent que moins de 5 % des Français atteignent ce niveau, ce qui en fait une cible privilégiée en cas de ponction exceptionnelle. Il est judicieux de ventiler vos avoirs entre au moins deux groupes bancaires n'appartenant pas à la même maison mère. Un portefeuille équilibré ne devrait jamais laisser plus de 15 % de son patrimoine global en numéraire pur pour optimiser la protection. Est-il prudent d'avoir beaucoup d'argent à la banque sans surveiller ces plafonds réglementaires ? Certainement pas.

Quelles sont les alternatives les plus sûres pour décaisser son compte courant ?

Le transfert vers des comptes titres ordinaires ou des contrats d'assurance-vie luxembourgeois offre une protection juridique supérieure, notamment grâce à la ségrégation des actifs. En cas de faillite de l'assureur, vos titres ne sont pas inscrits au bilan de la compagnie, ce qui les rend insaisissables par les créanciers de celle-ci. L'achat de dettes souveraines en direct, comme les OAT françaises, permet également de contourner l'intermédiaire bancaire tout en conservant une liquidité correcte. L'immobilier de rendement reste une valeur refuge, affichant des performances historiques moyennes de 4 % à 6 % par an, bien loin du néant des comptes à vue.

Peut-on réellement retirer une grosse somme d'argent liquide en cas de crise ?

La réalité opérationnelle est bien loin des promesses contractuelles. En période de tension extrême, les banques activent des plafonds de retrait drastiques pour éviter le "bank run", rendant votre argent inaccessible physiquement en quelques heures seulement. Le code monétaire et financier permet même des restrictions temporaires d'accès aux avoirs pour préserver la stabilité du système. Il faut compter en moyenne un délai de 48 à 72 heures pour obtenir plus de 10 000 euros en espèces dans une agence standard en temps normal. En temps de crise, ce délai devient infini, car les distributeurs sont les premiers à tomber à sec.

Verdict : L'audace de la méfiance comme règle d'or

Accumuler des chiffres sur un écran bancaire n'est pas une stratégie, c'est une démission intellectuelle face à la complexité du monde moderne. La prudence n'est plus dans l'accumulation, mais dans l'éparpillement intelligent et la possession d'actifs tangibles que personne ne peut effacer d'un simple clic informatique. Vous devez traiter votre banque comme un utilitaire, pas comme un sanctuaire. Le véritable risque n'est pas de tout perdre dans un krach boursier, mais de tout voir s'étioler lentement dans un coffre-fort de papier dont vous n'avez plus la clé. Prenez vos responsabilités en sortant de la zone de confort monétaire avant que le système ne décide pour vous de la valeur résiduelle de votre travail. La sécurité totale est une fiction vendue par ceux qui profitent de votre inertie. Réveillez votre capital ou préparez-vous à le voir fondre comme neige au soleil des dettes publiques.