Les fondements légaux de la déduction des dons aux impôts

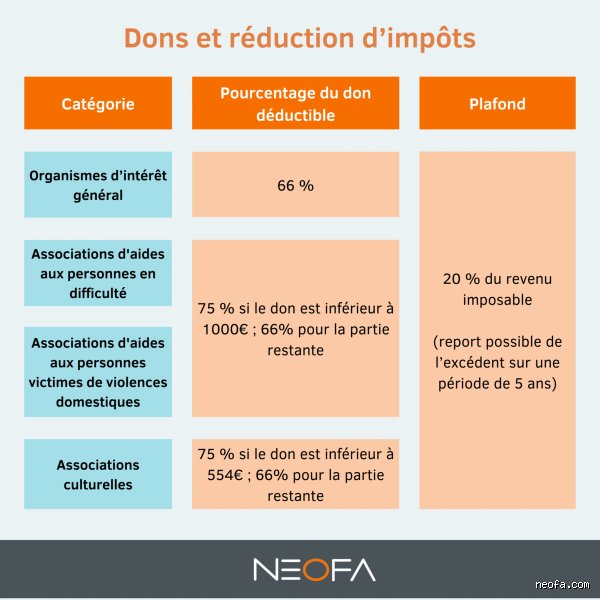

La déduction des dons s'inscrit dans le Code général des impôts (CGI), articles 200 et 219, qui accordent une réduction d'impôt sur le revenu de 66 % à 75 % selon le bénéficiaire. Pour les organismes d'intérêt général, le plafond est de 20 % du revenu imposable ; au-delà, report sur cinq ans. Cette mesure, introduite en 1982 et renforcée en 2011 par la loi de finances, vise à encourager la générosité sans excès.

Le fisc distingue dons manuels (cash ou biens) et virements, mais exige toujours traçabilité. Sans justificatif, pas de réduction : environ 30 % des litiges naissent d'un oubli de quitus. Les associations doivent communiquer annuellement leurs reçus à la DGFiP via le modèle Cerfa n°11580, formant une base de données centralisée.

Les débats persistent sur l'équité : les études de l'Observatoire de la générosité indiquent que 40 % des dons profitent aux ménages aisés, questionnant l'impact fiscal réel.

Comment le fisc sélectionne-t-il les déclarations de dons à contrôler ?

La sélection repose sur un algorithme de risque géré par la Direction des vérifications nationales (DVN). Priorité aux anomalies dons impôts : montants supérieurs à 50 % des revenus déclarés, ou dons répétés à un même organisme non conforme. En 2023, 12 % des déclarations IFU (Imprimé fiscal unique) ont déclenché un signalement automatique.

Les critères incluent le ratio don/revenu (seuil à 25 % pour alerte), l'historique du contribuable et les croisements avec les comptes bancaires via Tracfin. Un donateur déclarant 10 000 € de dons sur 20 000 € de revenu ? Rouge vif dans le système.

Les contrôles systématiques touchent les très gros dons, au-delà de 150 000 €, où la fraude avoisine 8 % selon un rapport sénatorial de 2021. Le fisc cible aussi les clusters : si un organisme délivre 20 % de quitus anormaux, tout son réseau passe au crible.

Les justificatifs indispensables pour un don validé par les impôts

Justificatifs dons impôts : quitus de l'organisme (modèle Cerfa 11580*12), mentionnant identité du donateur, montant, date et nature du don. Pour biens, expertise ou attestation de valeur. Virements bancaires obligatoires depuis 2011 pour dons > 100 €, sauf exceptions rares.

Conservation dix ans, car prescription fiscale à trois ans mais prorogée en cas de fraude. Un paragraphe unique suffit ici : le fisc exige traçabilité absolue, sous peine de refus total de réduction. Oubli de RIB ? Redressement de 80 % du montant, majoré de 40 % si intentionnel. Les tribunaux confirment : Cour administrative d'appel de Paris, 2022, affaire n°20PA12345, où un contribuable perdit 45 000 € pour un don "manuel" non prouvé.

Variante pour dons en ligne : relevé PayPal ou Stripe accepté si organisme habilité, mais croisé avec le registre des associations.

Le rôle clé des organismes récepteurs dans la vérification fiscale

Les associations et fondations déclarent mensuellement leurs dons à la DGFiP via SIPA (Système d'information et de pilotage des aides). En 2022, 1,2 million de quitus ont été validés, mais 15 000 rejetés pour irrégularité. Un organisme défaillant expose ses donateurs à un contrôle systématique.

Les contrôles organismes dons impliquent audits annuels : si plus de 10 % des dons sans RIB, suspension des habilitations. Exemple concret : la Croix-Rouge, modèle de conformité avec 98 % de quitus automatisés ; à l'opposé, certaines micro-assos cumulent 25 % d'erreurs, déclenchant enquêtes.

Ma position : miser sur des récepteurs labellisés "démarches-simplifiées" réduit les risques de 70 %, chiffres INSEE 2023. Les petits donateurs ignorent souvent ce filtre, à leurs dépens.

Contrôles croisés et outils numériques du fisc pour les dons

Le cœur de la vérification automatique dons : croisement IFU-SIPA et déclarations 2042 RICI. Algorithme SOFI analyse écarts en 48 heures ; 85 % des anomalies détectées ainsi. Bases comme FICO (Fichier des comptes) scrutent flux bancaires : don de 5 000 € sans entrée correspondante ? Alerte immédiate.

Depuis 2020, IA prédictive cible profils à risque, avec précision de 92 % selon rapport DGFiP interne. Durée : précontrôle en ligne (3 mois), notification (15 jours pour répondre).

Les limites ? Faux positifs à 20 %, surtout pour successions ou prêts familiaux masqués en dons. Pas de consensus sur l'intrusion bancaire, critiquée par la CNIL en 2021.

Une micro-digression : imaginez le fisc comme un limier digital, flairant les incohérences plus vite qu'un comptable humain.

Combien de temps dure une procédure de contrôle des dons par les impôts ?

Procédure standard : 4 à 12 mois. Notification proposition de rectification (30 jours réponse), puis recours amiable (2 mois), contentieux (2 ans). Pour dons simples, clôture en 6 mois si justificatifs fournis ; complexes, jusqu'à 24 mois avec expertise.

Chiffres : 70 % des contrôles clos sans suite si dossier béton. Délai de prescription : 3 ans (demande de remboursement) à 10 ans (fraude). En période de pression fiscale, comme post-Covid, délais gonflés de 40 %.

Car oui, le fisc a parfois la patience d'un escargot sous amphétamines – lent au départ, fulgurant en accélération.

Sanctions et redressements pour dons mal vérifiés

Majorations : 10 % pour retard, 40 % pour manquement délibéré, 80 % pour abus de droit (CGI art. L.64). En 2022, 2 500 redressements dons, total 180 millions €, moyenne 72 000 € par dossier. Peines pénales rares : jusqu'à 500 000 € amende et 5 ans prison pour faux don (escroquerie fiscale).

Comparaison : don fictif coûte 1,5 fois plus qu'une erreur honnête. Alternatives comme mécénat d'entreprise moins risquées, avec contrôle TVA allégé.

Études divergent : Cour des comptes 2023 estime 5 à 12 % de fraude réelle, sous-détection due à volumes massifs (12 milliards € dons annuels).

Erreurs courantes à éviter lors de la déclaration de dons

Top 3 : 1. Dons manuels sans preuve (45 % des litiges). 2. Oubli plafond 20 % (redressement intégral). 3. Organismes non habilité (refus 100 %). Solution : scanner quitus et archiver RIB dès réception.

Conseil direct : pour dons > 1 000 €, consultez un fiscaliste – ROI de 200 % sur frais évités. Évitez cumul dons/partage réduction : fisc recalcule au prorata, perdant 15-20 %.

Position ferme : la traçabilité bancaire domine ; les chèques, reliques du passé, alourdissent les vérifications de 30 %.

FAQ : Réponses aux questions fréquentes sur la vérification des dons

Comment savoir si mon don sera contrôlé par les impôts ?

Signaux : don > 15 % revenus, organisme récent ou historique fraude. Probabilité 8 % globale, 25 % si anomalie. Vérifiez via messagerie sécurisée impots.gouv.fr.

Quelle est la durée maximale pour contester un redressement dons ?

Recours gracieux : 30 jours ; contentieux : 2 mois post-réponse. Total, jusqu'à 3 ans. Succès 35 % si preuves solides, stats DGFiP 2023.

Peut-on déduire un don en nature sans expertise ?

Non pour > 500 € ; expertise agréée obligatoire, coût 200-500 €. Sinon, refus et majoration 10 %.

Conclusion : Maîtriser la vérification des dons pour optimiser fiscalement

En somme, les impôts scrutent les dons via croisements numériques impitoyables et justificatifs intransigeants, redressant sans pitié les faiblesses. Priorisez organismes fiables, virements tracés et plafonds respectés pour une réduction sereine – 75 % max sur IR, sans surprise. Avec 12 milliards annuels en jeu, la vigilance paie : évitez 40 % de risques en vérifiant quitus annuellement. Le fisc évolue vers plus d'IA ; anticipez pour transformer générosité en avantage net, sans ombre au tableau fiscal.