La mécanique de l'illusion : pourquoi le crédit gratuit n'existe pas pour les banques

On nous martèle que l'argent ne coûte rien. Sauf que pour un prêteur, immobiliser du capital pendant 12, 24 ou 48 mois représente un manque à gagner colossal, surtout quand les taux directeurs de la Banque Centrale Européenne oscillent autour des 4 %. Alors, comment font-ils ? Le truc c'est que le commerçant — qu'il vende une cuisine à 15 000 euros ou une berline allemande — verse une commission d'intermédiation à l'organisme financier pour compenser l'absence d'intérêts. C'est une transaction invisible pour vous. Or, ce cadeau fait à la banque, le vendeur doit bien le récupérer quelque part pour sauver sa rentabilité. Résultat : la remise de 10 % que vous auriez pu obtenir en payant comptant s'évapore comme par enchantement. On est loin du compte quand on réalise que le "zéro" est financé par votre propre renoncement à négocier le prix de base.

Le transfert de valeur entre le vendeur et le prêteur

Imaginez la scène chez un cuisiniste en plein mois de mars. Vous hésitez entre deux modèles. Le vendeur sort sa carte maîtresse : le paiement en 20 fois sans frais. C'est tentant, non ? Mais posez-vous la question de la marge de manœuvre. Un professionnel qui accepte de prendre à sa charge les frais de dossier et les intérêts auprès de Sofinco ou Cetelem n'a plus aucune envie de vous offrir le plan de travail en granit. Le coût du crédit, souvent estimé entre 2 % et 5 % du montant total pour l'enseigne, devient un verrou psychologique et commercial. À ceci près que le consommateur moyen se focalise sur la mensualité, oubliant que le prix facial de l'objet est peut-être supérieur de 500 euros à celui du concurrent d'en face qui ne propose pas de facilités de paiement.

L'impact sur le prix de vente : là où ça coince pour le consommateur

Le piège du financement à taux zéro se referme dès que vous signez le bon de commande. Dans le secteur automobile, par exemple, les offres de crédit à 0 % sont rarement cumulables avec les primes à la casse exceptionnelles ou les remises "stock" de fin d'année. J'ai vu des cas où choisir le taux zéro revenait à payer le véhicule 2 500 euros plus cher qu'avec un crédit classique à 4,9 % couplé à une remise agressive. C'est mathématique. Est-ce vraiment une affaire de ne pas payer d'intérêts si le capital emprunté est artificiellement gonflé ? Pas vraiment. La valeur de revente de votre voiture, elle, se basera sur le prix du marché, pas sur le prix premium que vous avez payé pour bénéficier du "confort" du sans frais.

La psychologie de la consommation débridée

Le 0 % agit comme un anesthésiant cérébral. Il supprime la douleur de l'achat immédiat. En fractionnant une dépense de 3 000 euros en petites tranches de 150 euros, le cerveau ne traite plus l'information de la même manière. On finit par acheter des options inutiles ou un modèle de gamme supérieure parce que "ça ne fait que 10 euros de plus par mois". C'est le triomphe du marketing sur la raison comptable. Et honnêtement, c'est flou pour beaucoup de gens : ils pensent gérer leur budget alors qu'ils multiplient les micro-engagements qui grignotent leur reste à vivre. On n'y pense pas assez, mais la somme de tous ces "petits riens" finit par créer un risque de surendettement latent, même sans intérêts usuriers.

Les frais annexes et l'assurance de prêt : les passagers clandestins

C'est là que le bât blesse sérieusement. Pour compenser l'absence de taux nominal, les banques deviennent très inventives sur les services périphériques. Prenez l'assurance emprunteur. Dans le cadre d'un Prêt à Taux Zéro (PTZ) immobilier, elle est obligatoire. Si vous passez par l'assurance groupe de la banque, le taux annuel effectif de l'assurance (TAEA) peut grimper à 0,40 % ou 0,60 % du capital initial. Sur 20 ans, pour un prêt de 120 000 euros, cela représente des milliers d'euros de frais réels. Le coût est là, bien réel, masqué sous une autre étiquette. Mais qui prend le temps de comparer les contrats d'assurance quand on pense avoir décroché la timbale avec un taux d'intérêt à néant ?

La rigidité contractuelle comme prix à payer

Autre point noir : la souplesse. Un crédit à taux zéro est souvent un produit d'appel très rigide. Les clauses de remboursement anticipé peuvent être plus contraignantes ou les conditions de report de mensualités tout simplement inexistantes. Reste que la banque n'a aucun intérêt financier à ce que vous remboursiez plus vite un crédit qui ne lui rapporte rien en intérêts directs, elle préfère vous garder captif le plus longtemps possible pour vous vendre d'autres produits : carte bancaire, assurance habitation ou compte épargne. C'est une stratégie de conquête client où le prêt gratuit sert d'appât doré. D'où l'importance de lire les petites lignes, car le piège du financement à taux zéro se niche aussi dans l'obligation d'ouvrir un compte avec des frais de tenue de 8 euros par mois.

Comparaison : Taux zéro vs Crédit classique avec remise cash

Faisons un test rapide avec des chiffres concrets pour y voir plus clair. Imaginons l'achat d'un téléviseur haut de gamme affiché à 2 000 euros. D'un côté, le magasin A propose le 0 % sur 10 mois. Coût total : 2 000 euros. De l'autre, le magasin B affiche le même produit à 1 800 euros (remise cash de 10 %) mais vous devez prendre un petit crédit à la consommation à 5 %. Dans le deuxième cas, le coût total du crédit sera d'environ 40 euros sur 10 mois. Total final : 1 840 euros. Bref, le "vrai" crédit vous fait gagner 160 euros par rapport au "faux" crédit gratuit. Voilà pourquoi je dis souvent que le taux zéro est l'ennemi du bon sens économique. Autant le dire clairement, le consommateur qui ne compare que le taux et non le prix final se fait systématiquement avoir par la machine marketing. Les commerçants savent que le mot "Gratuit" désactive les zones de vigilance du cortex préfrontal.

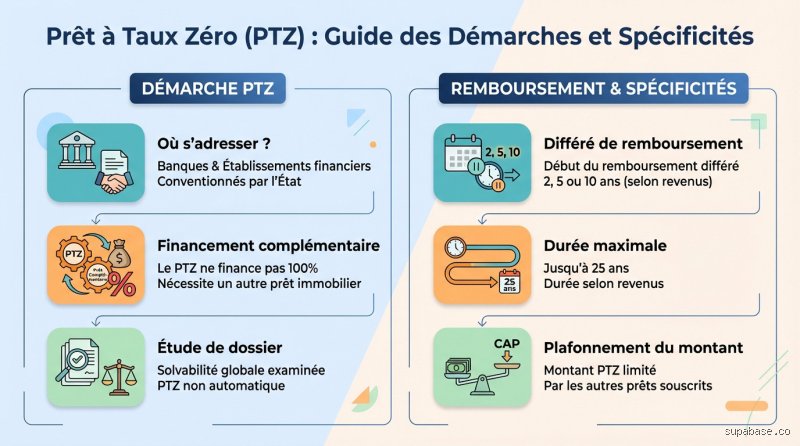

Le cas particulier de l'immobilier et du PTZ

Dans l'immobilier, le dispositif est encore plus pervers. Le PTZ est une aide de l'État, certes, mais il pousse mécaniquement les prix vers le haut dans les zones tendues. Les promoteurs, sachant que les jeunes ménages disposent d'une enveloppe de financement bonifiée, n'hésitent pas à ajuster leurs tarifs au mètre carré. Si tout le monde a droit à 50 000 euros à 0 %, alors le prix de l'appartement grimpe de 50 000 euros. C'est l'effet inflationniste classique des aides publiques mal ciblées. On se retrouve avec des acquéreurs qui s'endettent sur des montants globaux plus importants, pensant faire une affaire parce que leur lissage de prêt inclut une tranche gratuite. Mais le capital, lui, devra être remboursé jusqu'au dernier centime, taux zéro ou pas.

Les fausses évidences qui vous poussent à signer sans réfléchir

Le premier écueil réside dans la confusion entre le coût du crédit et le prix de l'objet. Le problème, c'est que l'acheteur se focalise sur la mensualité ronde, lissant son effort sur 10 ou 24 mois, tout en oubliant de négocier le prix de vente initial. Or, un commerçant qui propose un crédit gratuit dispose d'une marge de manœuvre réduite pour accorder une remise commerciale immédiate. Résultat : vous payez souvent le prix fort, là où un paiement comptant aurait permis d'arracher une ristourne de 5% à 15% sur le montant total.

L'illusion du pouvoir d'achat retrouvé

Croire que le taux zéro augmente votre richesse est un leurre dangereux. On pense s'offrir un téléviseur à 1 500 euros sans douleur, sauf que cette somme grève votre capacité d'endettement future pour des projets plus sérieux. Les établissements de crédit ne sont pas des philanthropes. Ils se rémunèrent via des commissions d'apporteur d'affaires versées par l'enseigne, laquelle répercute mathématiquement ce coût sur ses étiquettes de rayons. Mais qui prend le temps de comparer les prix du marché quand l'étalement semble gratuit ?

La sous-estimation systématique des frais annexes

Beaucoup d'emprunteurs s'imaginent que "zéro" signifie absence totale de frais. Quelle erreur ! Si le taux nominal est effectivement nul, l'assurance emprunteur, bien que facultative en théorie, est souvent présentée comme une condition tacite de validation du dossier. Pour un crédit de 3 000 euros, une assurance à 2 euros par mois semble dérisoire. Mais sur deux ans, cela représente 48 euros, transformant votre taux réel en un coût non négligeable. À ceci près que personne ne lit les petites lignes des conditions générales de vente.

Le risque de l'accumulation compulsive

Le piège du financement à taux zéro est avant tout psychologique. En fragmentant le prix, on anesthésie la douleur de l'achat. On se retrouve alors avec quatre ou cinq micro-crédits simultanés. La gestion du budget devient un enfer comptable. On finit par perdre de vue que 150 euros par-ci et 80 euros par-là finissent par constituer un loyer invisible qui asphyxie le compte courant à chaque fin de mois.

La face cachée du scoring bancaire et le conseil des pros

Peu de gens le savent, mais multiplier les dossiers de financement en magasin dégrade votre profil auprès des serveurs de décision centralisés. Chaque demande laisse une trace. Si vous sollicitez un prêt immobilier dans les six mois suivant une série d'achats à taux zéro, votre banquier tiquera sur votre dépendance au crédit à la consommation. Autant le dire : la gratuité apparente se paie par une perte de crédibilité institutionnelle. Il vaut mieux économiser trois mois durant que de fragiliser son dossier de financement pour une cuisine équipée ou un smartphone dernier cri.

Le décalage de trésorerie : un jeu risqué

Le conseil d'expert est simple : n'utilisez ce levier que si vous possédez déjà la somme sur un livret d'épargne. Pourquoi ? Car l'aléa de la vie ne prévient pas. Si vous comptez sur vos revenus futurs pour honorer des dettes passées, vous marchez sur une corde raide sans filet. Le piège du financement à taux zéro se referme brutalement en cas de perte d'emploi ou de réparation automobile imprévue. Reste que la tentation est forte de garder son argent placé à 3% sur un Livret A tout en empruntant à 0%. C'est une stratégie d'arbitrage intelligente, mais elle exige une discipline de fer que peu de consommateurs possèdent réellement.

Réponses à vos interrogations sur le crédit gratuit

Le taux zéro est-il vraiment applicable sans conditions de ressources ?

Pas du tout, car la loi Lagarde impose une vérification stricte de la solvabilité dès que le montant dépasse certains seuils. Pour un achat supérieur à 1 000 euros, l'organisme financier exige systématiquement un justificatif de domicile et une pièce d'identité, voire des bulletins de salaire. Environ 15% des demandes sont rejetées par les algorithmes de scoring pour cause d'endettement préalable trop élevé. On ne vous prête que si vous n'avez pas réellement besoin de cet étalement pour survivre financièrement.

Peut-on rembourser par anticipation un financement à taux zéro ?

La législation est claire : le remboursement anticipé est un droit total pour l'emprunteur, et ce, sans aucune pénalité financière pour les crédits à la consommation classiques. Cependant, l'intérêt est quasiment nul pour vous puisque l'argent ne vous coûte rien. Si vous disposez d'un surplus de liquidités, il est statistiquement plus rentable de le placer sur un compte rémunéré plutôt que de solder une dette gratuite. La seule motivation valable reste alors le désir psychologique de se libérer d'une contrainte mentale mensuelle.

Que se passe-t-il en cas de défaut de paiement d'une seule mensualité ?

C'est ici que la machine s'emballe et que la gratuité vole en éclats. En cas d'incident de paiement, l'organisme peut dénoncer le contrat et appliquer des intérêts de retard au taux légal majoré, souvent proche de 20%. Des frais de dossier pour rejet de prélèvement, oscillant généralement entre 12 et 20 euros, s'ajoutent immédiatement à la facture. Vous passez alors d'une opération blanche à un crédit extrêmement onéreux en l'espace de quelques jours seulement. La vigilance doit être absolue sur l'approvisionnement de votre compte à la date d'échéance prévue.

Pourquoi vous devriez rester méfiant face au crédit gratuit

Soyons lucides : le crédit à taux zéro est une arme de destruction massive pour votre épargne résiduelle. C'est un outil marketing brillant conçu pour transformer un désir passager en une obligation contractuelle rigide. On nous vend de la souplesse, on récolte de l'aliénation. La véritable liberté financière ne consiste pas à jongler avec des mensualités invisibles, mais à posséder ce que l'on utilise. Si un produit nécessite un crédit pour entrer dans votre vie, c'est probablement que vous n'avez pas les moyens de vous l'offrir aujourd'hui. Refuser ces sirènes, c'est reprendre le contrôle sur une société qui veut vous voir endetté pour mieux vous fidéliser. Tranchez dans le vif et privilégiez l'achat comptant pour rester maître de votre destin bancaire.